Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

Теоретичні основи обліку доходів від операційної діяльності підприємства

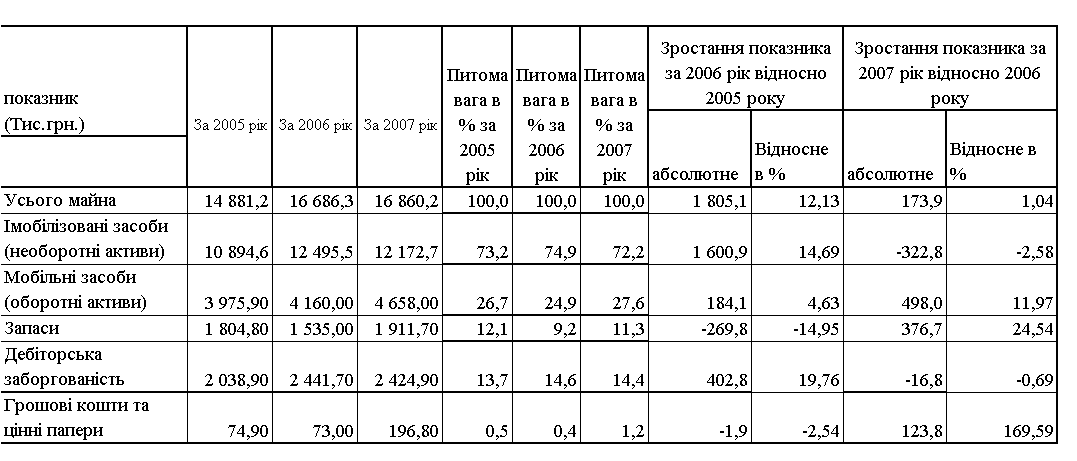

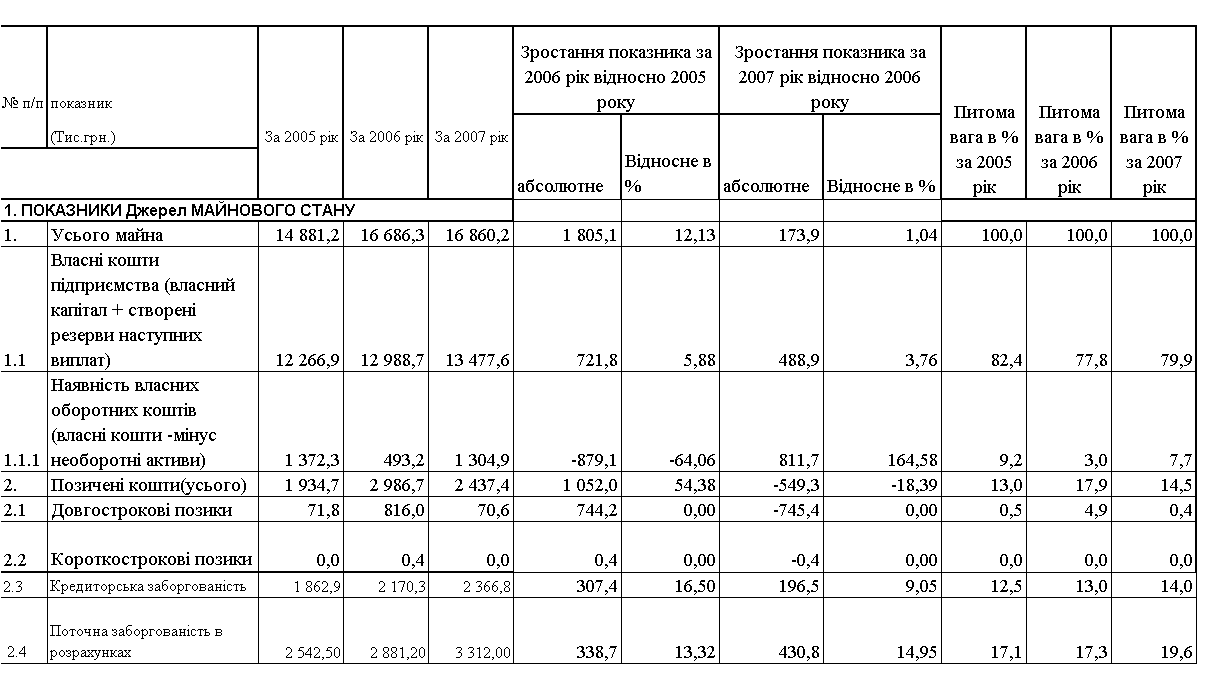

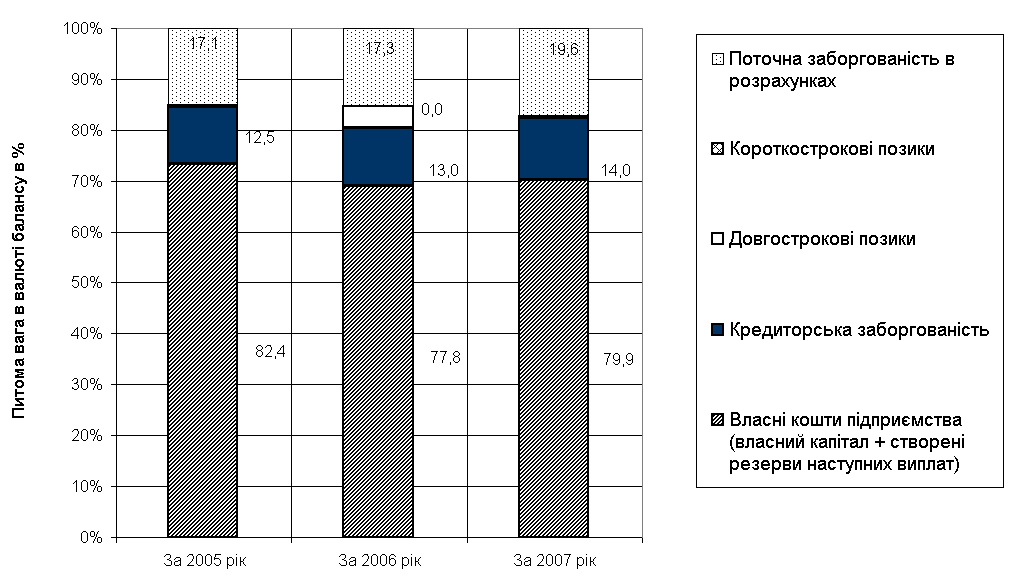

Організаційно-економічна характеристика підприємства "Золотий колос"

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік інших операційних доходів

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Навигация

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

83397

знаков

12

таблиц

3

изображения

3. Облік доходів операційної діяльності на ТОВ «Золотий колос»

ТОВ «Золотий колос» для ведення бухгалтерського обліку доходів, зокрема від операційної діяльності, використовує весь 7 клас стандартного плану рахунків, який наведено в Додатку 4.

3.1 Організація обліку доходів від реалізації

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ТОВ «Золотий колос» використовує рахунок 70 «Доходи від реалізації», який має такі субрахунки:

· 701 «Дохід від реалізації готової продукції»;

· 702 «Дохід від реалізації товарів»;

· 703 «Дохід від реалізації робіт і послуг»;

· 704 «Вирахування з доходу»;

· 705 «Перестрахування».

За кредитом субрахунків 701—703 відображається збільшення (одержання) доходу, за дебетом — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705 «Перестрахування» ); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 «Фінансові результати».

На субрахунку 701 «Дохід від реалізації готової продукції» уза гальнюється інформація про доходи від реалізації готової продукції.

На субрахунку 702 «Дохід від реалізації товарів» узагальнюють інформацію про доходи від реалізації товарів.

На субрахунку 703 «Дохід від реалізації робіт і послуг» узагальнюють інформацію про доходи від реалізації робіт і послуг.

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством.

На субрахунку 704 «Вирахування з доходу» за дебетом відображаються суми надходжень за договорами комісій, агентськими та іншими аналогічними договорами на користь комітентів, принципалів, сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати".

На субрахунку 705 «Перестрахування» підприємства, які є страховиками, відповідно до Закону України "Про страхування", узагальнюють інформацію про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування. За дебетом субрахунку 705 відображаються суми часток страхових платежів (страхових внесків, страхових премій), що належать перестраховикам за договорами перестрахування, за кредитом — частки страхових платежів (страхових внесків, страхових премій), що повертаються перестраховиками у разі дострокового припинення договору перестрахування.

Щомісяця сальдо субрахунку 705 списується (закривається) у кореспонденції із субрахунком 703 «Дохід від реалізації робіт і послуг».

Для контролю за доходами, витратами та фінансовими результатами діяльності підприємства і аналізу цих результатів, крім узагальнених даних на синтетичних рахунках 70 «Доходи від реалізації», 90 «Собівартість реалізації», 74 «Інші доходи» та на інших рахунках, необхідні деталізовані дані про фінансові результати діяльності підприємства, які можна отримати лише з належно організованого аналітичного обліку. Наприклад, підприємство реалізує різну готову продукцію і необхідно визначати фінансові результати за кожним її видом. Для цього відкриваються субрахунки другого порядку, наприклад 701.1, 702.2 тощо. Первинними документами, що підтверджують наявність доходів від реалізації є: прибутковий касовий ордер;виписка банку; рахунок-фактура; товарно-транспортна накладна; вимога-накладна на відпуск (внутрішнє переміщення) матеріалів та ін. Бухгалтерські проведення з обліку доходів від реалізації готової продукції (товарів, робіт, послуг) на ТОВ «Золотий колос» (табл.. 3.1.)

Таблиця 3.1 . Бухгалтерські проведення

| Зміст господарських операцій | Д | К | Сума |

| Відображено виручку від реалізації готової продукції ЧП «Надія» | 36 | 701 | 12 000 |

| Відображено нарахування ПДВ: | 701 | 641 | 2 000 |

| відображення ПДВ у разі отримання попередньої оплати: | 643 | 641 | 1 000 |

| Відображення ПДВ у разі відвантаження попередньо оплаченої продукції: | 701 | 643 | 1000 |

| Списання виробничої собівартості готової продукції (за обліковими цінами): | 901 | 26 | 6 000 |

| Отримано основні засоби в обмін на неподібний актив | 15 | 701- 703 | 4200 |

| Визнано дохід від реалізації на суму одержаних грошових коштів | 30 | 701 - 703 | 400 |

| Визнано дохід від реалізації на суму одержаних у безготівковій формі грошових коштів | 31 | 701 - 703 | 600 |

| Виставлено вексель на суму визнаного доходу від реалізації для забезпечення заборгованості покупцем | 34 | 70 | 720 |

| Визнано дохід від реалізації готової продукції (товарів, робіт, послуг) іншим дебіторам | 37 | 701 – 703 | 1200 |

| Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядниками шляхом реалізації | 63 | 70 | 1800 |

| Визнано дохід від реалізації готової продукції (товарів, робіт, послуг) від погашання заборгованості з оплати праці у натуральній формі. | 66 | 701 – 703 | 820 |

| Віднесення до складу доходу поточного періоду доходи майбутніх періодів, одержаних від реалізації готової продукції (товарів, робіт, послуг) | 69 | 701 - 703 | 360 |

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... ії полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному: 1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ...

0 комментариев