Структура и функции кредитного рынка

Крупнейшие кредитные рынки в структуре мирового кредитного и финансового рынков

Япония на рынке финансовых ресурсов

Крупнейшие кредитные рынки Европы (ФРГ, Великобритания, Франция) в структуре мирового кредитного рынка

Филиалы строительных обществ преобразовались в действительные банки со своими собственными арсеналами денежных средств и ценных бумаг;

Развитие крупнейших национальных кредитных рынков в историческом аспекте

Финансовый рынок ФРГ, Великобритании и Франции в 1990-е годы

Навигация

Структура и функции кредитного рынка

Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

54912

знаков

4

таблицы

9

изображений

1.2 Структура и функции кредитного рынка

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте. [8]

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Выделяют пять основных функций кредитного рынка:

– обслуживание товарного обращения через кредит;

– аккумуляция или собирание денежных сбережений (накоплений) компаний, населения, государства, а также иностранных клиентов;

– трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

– обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

– ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп. [9]

Указанные функции кредитного рынка направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита – ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, как правило, ниже, чем по банковскому кредиту.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота, спрос же на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. [4]

1.3 Характеристика рынка финансовых ресурсов

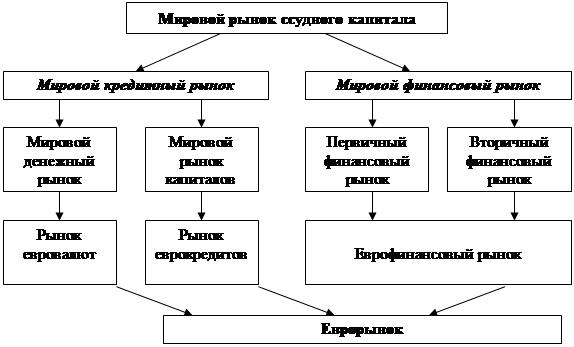

Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком.

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.

Фактически он представляет собой совокупность институтов, направляющих поток денежных средств от кредиторов к заемщикам и обратно. Основной функцией этого рынка является трансформация бездействующих активов в ссудный и инвестиционный капитал. Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. [9]

Взаимосвязь кредитного и финансового рынков усиливается в связи с тенденцией с секъютеризации, т.е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств банковских клиентов по полученным ими кредитам аналогичного характера. Банк платит проценты и погашает эти ценные бумаги из средств, поступающих от заемщиков в погашение ссуд. Чтобы при продаже ценных бумаг избежать юридической оговорки об «обороте на банк эмитент» (эти активы остаются на его балансе), банки используют аккредитивы «стенд-бай». [5]

Условия «стенд-бай» – обязательство банка предоставить заемщику обусловленную сумму на весь договорный срок использования, который делится на короткие периоды (3, 6, 9, 12 месяцев). Для каждого периода устанавливается плавающая процентная ставка, которая пересматривается с учетом динамики ЛИБОР. Это дает возможность предоставлять средне- и даже долгосрочный кредит, используя краткосрочные ресурсы.

Мировой финансовый рынок специализируется преимущественно на эмиссии ценных бумаг (первичный рынок) и их купле-продаже (вторичный рынок). На долю ежегодной эмиссии-нетто на мировом фондовом рынке приходится примерно половина всех источников международного кредитования и финансирования. Активно развивается рынок производных ценных бумаг. [4]

Функции финансовых рынков:

– активная мобилизация временно свободных средств из многих источников;

– эффективное распределение свободных ресурсов между потребителями ресурсов;

– определение наиболее эффективных направлений использования финансовых ресурсов (связано с ценообразованием);

– формирование рыночных цен на отдельные финансовые инструменты, что определяет спрос и предложение на финансовом рынке;

– осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов (брокеры, дилеры);

– ускорение оборота средств, способствующее активизации экономических процессов.

Особенности мирового кредитного и финансового рынка:

· огромные масштабы;

· отсутствие четких пространственных и временных границ;

· преобладание банков и других финансовых учреждений;

· ограниченность и дифференцированность доступа заемщиков на рынок;

· использование в качестве валют кредитных и финансовых сделок конвертируемых валют ведущих стран и евро;

· универсальность рынка;

· упрощенная стандартизованная процедура совершения сделок с использованием новейшей компьютерной технологии;

· более высокая прибыльность операций в евровалютах, чем национальных валютах;

· диверсификация секторов рынка, включая еврорынок.

Обобщая вышесказанное, можно еще раз отметить, что кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технического прогресса, обновлению основного капитала.

Кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, Япония и стран Западной Европы.

Похожие работы

... капитала являются размещение облигационных займов, главным образом на американском рынке, и средства, полученные от продажи облигаций. Глава 4. Региональные международные кредитные организации Наряду с мировыми валютно-финансовыми учреждениями активно функционируют региональные банки развития, образовавшиеся в связи с необходимостью решения региональных проблем, развития регионального ...

... бумаг, а в нем — зарубежный сегмент рынка (около 70%). В целом в структуре источников финансирования долгосрочных инвестиций доли российской банковской системы и рынка ценных бумаг приблизительно равны, и их роль в финансировании экономики не просто сравнима, но и, сточки зрения количественных параметров, уже приблизительно одинакова. Капитализация российского фондового рынка и активы российской ...

... их индивидуальные роли довольно разные. 1. Всемирный банк представляет собой кредитное учреждение, чья цель заключается в том, чтобы помочь интегрированию стран в более широкую мировую экономику и способствовать долгосрочному экономическому росту в целях снижения уровня бедности в развивающихся странах. МВФ осуществляет мониторинг мировых валют, содействуя в поддержании организованной платежной ...

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

0 комментариев