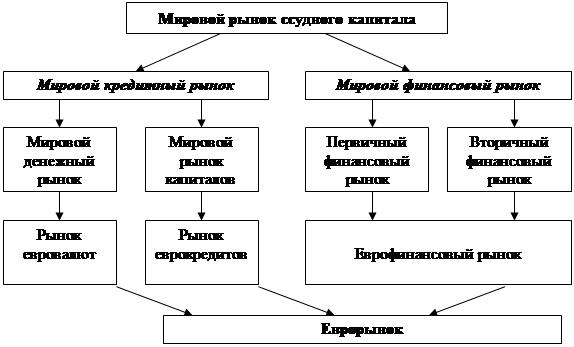

Структура и функции кредитного рынка

Крупнейшие кредитные рынки в структуре мирового кредитного и финансового рынков

Япония на рынке финансовых ресурсов

Крупнейшие кредитные рынки Европы (ФРГ, Великобритания, Франция) в структуре мирового кредитного рынка

Филиалы строительных обществ преобразовались в действительные банки со своими собственными арсеналами денежных средств и ценных бумаг;

Развитие крупнейших национальных кредитных рынков в историческом аспекте

Финансовый рынок ФРГ, Великобритании и Франции в 1990-е годы

Навигация

Япония на рынке финансовых ресурсов

Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

54912

знаков

4

таблицы

9

изображений

2.2 Япония на рынке финансовых ресурсов

Первые банки современного типа появились в Японии после 1872 года как частные «национальные банки». Как коммерческие банки они имели филиалы по всей стране и обладали правом эмиссии банкнот. Тогда насчитывалось около 150 таких банков. «Национальные банки» интенсивно выпускали неконвертируемые банкноты и тем самым способствовали росту инфляции, тормозившей развитие производительных сил. В этих условиях возникла острая необходимость создания центрального банка Японии, который был основан в 1882 году на срок 30 лет (затем срок продлили еще на 30 лет). Этот банк получил монопольное право эмиссии банкнот, а существовавшие ранее «национальные банки» должны были прекратить эмиссию банкнот и постепенно изымать находящиеся в обращении банкноты.

Основные задачи банка заключаются в регулировании:

- денежного обращения;

- курса национальной денежной единицы – иены, которое достигается поддержанием оптимальной величины находящейся в обращении денежной массы и курса иены на международных валютных рынках;

- кредитной системы, поддержании ее стабильности.

Помимо банка Японии и государственных финансовых институтов в банковскую систему Японии входят коммерческие банки, банки долгосрочного кредитования, инвестиционные банки, трастовые банки и кооперативные банки. Также к японской финансовой системе причисляют почтовые сберегательные кассы, кредитные кооперативы, страховые компании. [3]

Таблица 2 – Основные виды банков в Японии и объемы их кредитования в 2010 году

| Виды банков | Число учреждений (без филиалов) | Объем капитала | Объем кредитования |

| Общенациональные | 151 | 795,5 | 555,6 |

| Городские | 11 | 357,7 | 266,0 |

| Региональные | 64 | 160,9 | 119,1 |

| Региональные 2 разряда | 66 | 59,2 | 47,9 |

| Трастовые | 7 | 71,4 | 54,8 |

| Прочие (ассоциации, кооперативы) | - | 111,6 | 81,8 |

Основа банковской системы Японии – общенациональные банки, общий объем капитала которых – 795,5 трлн. иен, что оставляет 79,9% от общего объема капитала всей банковской системы страны. Объем предоставляемых ссуд – 555,6 трлн. иен (около 80% всего объема банковского кредитования).

Общенациональные банки включают городские банки, региональные банки, региональные банки второго разряда, банки долгосрочного кредитования, трастовые банки. Ядром кредитно-банковской системы выступают городские банки, общее число которых – 11, а филиалов – 3737. Суммарный объем капитала – 357,7 трлн. иен (35,9% от общего объема капиталов банковской системы), объем кредитования – 266,0 трлн. иен (38,3%). Крупнейшие банки японских финансовых групп: банки «Дайите Канге Банк», «Сакура», «Фудзи Банк», «Мицубиси Банк», «Асахи», «Санва Банк», «Сумитомо Банк», «Токай банк». Большинство их штаб-квартир расположено в Токио и Осаке.

Региональные банки, как и городские, также являются коммерческими, однако уступают им по объему капитала и операций. В основном они расположены в малых и средних городах. Таких банков – 64, филиалов – 7598. Суммарный капитал составляет 160,9 трлн. иен, объем кредитования – 119,1 трлн. иен.

Региональные банки второй очереди (второго разряда), как правило, имеют небольшие капиталы, У них преобладают операции с частными лицами и небольшими предприятиями. Их 66, а филиалов – 4732, капитал – 59,2 трлн. иен, объем кредитования – 47,9 трлн. иен.

Согласно годовому отчету МВФ за 2010 год 13 февраля 2009 года вступило в силу соглашение о займе Японией в Фонде 100 млрд. долл. США.

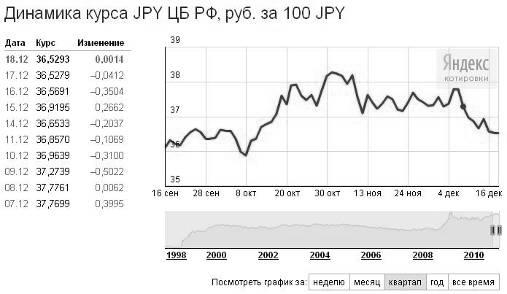

Рисунок 6 – Динамика курса иены относительно рубля за 4 квартал 2010 года

Так же как и в США, в Японии в 2009 году наблюдается дефляция. Эта тенденция сохранилась и в 2010 году. Максимального уровня при обмене на рубли иена достигла 2 ноября (за 100 иен предлагалось 38, 26 рублей).

Похожие работы

... капитала являются размещение облигационных займов, главным образом на американском рынке, и средства, полученные от продажи облигаций. Глава 4. Региональные международные кредитные организации Наряду с мировыми валютно-финансовыми учреждениями активно функционируют региональные банки развития, образовавшиеся в связи с необходимостью решения региональных проблем, развития регионального ...

... бумаг, а в нем — зарубежный сегмент рынка (около 70%). В целом в структуре источников финансирования долгосрочных инвестиций доли российской банковской системы и рынка ценных бумаг приблизительно равны, и их роль в финансировании экономики не просто сравнима, но и, сточки зрения количественных параметров, уже приблизительно одинакова. Капитализация российского фондового рынка и активы российской ...

... их индивидуальные роли довольно разные. 1. Всемирный банк представляет собой кредитное учреждение, чья цель заключается в том, чтобы помочь интегрированию стран в более широкую мировую экономику и способствовать долгосрочному экономическому росту в целях снижения уровня бедности в развивающихся странах. МВФ осуществляет мониторинг мировых валют, содействуя в поддержании организованной платежной ...

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

0 комментариев