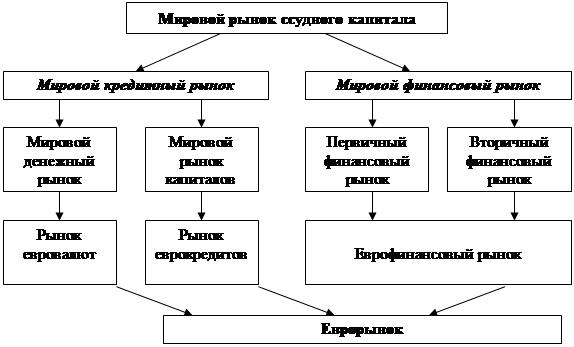

Структура и функции кредитного рынка

Крупнейшие кредитные рынки в структуре мирового кредитного и финансового рынков

Япония на рынке финансовых ресурсов

Крупнейшие кредитные рынки Европы (ФРГ, Великобритания, Франция) в структуре мирового кредитного рынка

Филиалы строительных обществ преобразовались в действительные банки со своими собственными арсеналами денежных средств и ценных бумаг;

Развитие крупнейших национальных кредитных рынков в историческом аспекте

Финансовый рынок ФРГ, Великобритании и Франции в 1990-е годы

Навигация

Развитие крупнейших национальных кредитных рынков в историческом аспекте

Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

54912

знаков

4

таблицы

9

изображений

3. Развитие крупнейших национальных кредитных рынков в историческом аспекте

3.1 США И Япония на рубеже веков

С 1980-х гг. главным фактором неуравновешенности международных текущих расчетов становится хронический дефицит текущего платежного баланса США, размер которого значительно превышает совокупный дефицит стран развивающихся и с переходной экономикой. В 1982–1989 гг. дефицит США по текущим расчетам составил в среднегодовом исчислении 104,0 млрд. долл., в 1990–2000 гг. – 158,7 млрд. долл. Дефицитность американского платежного баланса определяется огромным отрицательным внешнеторговым сальдо, которое впервые с конца прошлого века образовалось в 1971 г. и со второй половины 1970-х гг. стало хроническим.

С 1985 г. США являются чистым международным должником, т.е. иностранные активы в экономике США превышают американские зарубежные активы. Баланс активов и обязательств по международным инвестициям показывает чистую внешнюю задолженность США, которая в 2001 г. равнялась 2,3 трлн. долл. Обязательства США перед нерезидентами составили 9,2 трлн. долл. (по банковским кредитам и долговым ценным бумагам – 4,0 трлн. долл.); требования США к нерезидентам – 6,9 трлн. долл. (2,0 трлн. долл.).

В 2001 г. 56% чистой внешней задолженности США было покрыто развитыми странами, 46% – поступлениями из развивающихся и переходных стран. США являются крупнейшим получателем международных ресурсов, их доля в обязательствах развитых стран по международным инвестициям в 2001 г. составила 33,4%. В объеме накопленных в развитых странах прямых иностранных инвестиций доля США равнялась 45,6%, акций – 32,7%, долговых ценных бумаг – 38,7%, банковских кредитов – 19,7%.

Рисунок 10 – Общий баланс займов населения в 1990–2010 годах и его структура (в трлн. долл.)

В кредитной структуре ФРС США преобладает ипотечное кредитование (Mortgage). К 2010 году его доля в структуре кредитов выросла до 74%. Остальные проценты поделили между собой автокредитование, обращение капитала, использование кредитных карт, кредитование студентов и другие.

В течение нескольких послевоенных десятилетий Япония демонстрировала наиболее высокие темпы роста экономики среди промышленно развитых стран – до 12–13% в год, что уже через 20 лет после Второй мировой войны превратило ее в третью после США и СССР экономику мира.

Успехи в развитии промышленности сопровождались ростом финансовой мощи японских институтов. В 1990 году 5 крупнейших банков мира были японскими. Из 6 ведущих мировых компаний по ценным бумагам 4 были японскими. Страховая компания Nippon Life Insurance Company занимала первое место в мире по величине активов.

Во второй половине 1980-х годов страна пережила бум, получивший в Японии название «хейсей», сопровождавшийся разбуханием финансовых активов и образованием колоссального пузыря на рынке акций и недвижимости.

В конце 1980-х годов по капитализации акций Япония заметно опередила США, заняв по этому показателю первое место в мире (около 40% мировой). На пике этого бума, как отмечается в некоторых источниках, земля под императорским дворцом в Токио стоила больше, чем вся земля в штате Калифорния, а стоимость квадратного метра земли в токийском районе Гинза в 1989 году достигала 1,5 млн. долл.

Затем последовал стремительный обвал курса акций на японских биржах и цен на недвижимость (1990–1992 гг.), что крайне негативно повлияло на состояние японской финансовой системы и экономики в целом.

«Потерянным десятилетием» называют в Японии 1990-е годы. Японии принадлежит своеобразный рекорд падения цен на акции.

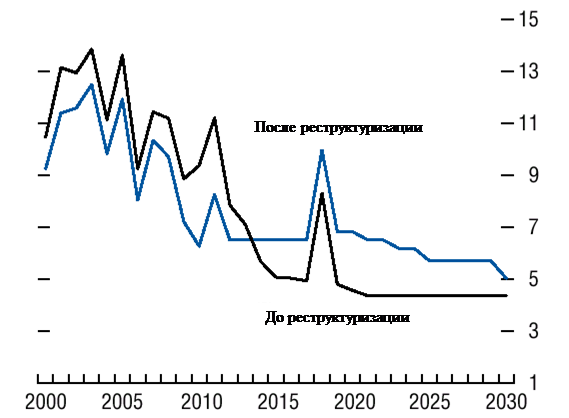

Попытки стимулировать спрос, оказание прямой финансовой поддержки банковской системе привели к резкому росту дефицита бюджета и долга правительства Японии. По соотношению «нетто – государственный долг/ВВП», равному 100%, Япония превратилась в одного из основных должников (наряду с Италией), а по валовой задолженности (200% ВВП) заняла первое место среди промышленно развитых стран (Приложение 4, Рисунок 2).

Проблемы финансового сектора подтолкнули правительство Японии в 1997–2001 годах провести широкомасштабную реформу, заметно изменившую его структуру, механизмы функционирования и регулирования.

В 1990 году пузырь лопнул, затем 3 года подряд происходило сжатие рынка. В середине 1990-х произошло некоторое восстановление рынка, однако во второй половине десятилетия он снова начал падать.

С 2003 года рынок финансовых ресурсов по мере роста корпоративных прибылей стал понемногу восстанавливаться, а в 2005 году показал один из лучших результатов среди развитых стран, поднявшись примерно на 40%. В 2005 году оборот торговли впервые превысил докризисный максимум.

Залогом восстановления японского рынка акций и финансовых ресурсов в среднесрочной перспективе является мощный научно-технический потенциал японских корпораций. По показателю расходов на НИОКР по отношению к ВВП (3,13% в 2004 году) Япония занимает третье место в мире (уступая только Финляндии и Швеции), но первое среди стран «семерки». Душевой показатель расходов на НИОКР (примерно 1000 долл.) соответствует показателям самых передовых стран. При этом особенностью японских расходов на НИОКР является более высокий, чем в других странах, удельный вес частного бизнеса, что тоже можно рассматривать как положительный фактор, укрепляющий конкурентоспособность экономики. По доле в мировом экспорте наукоемкой продукции (11,4%), Япония занимает вместе с Германией 2–3 место, уступая только США (19,2%).

Похожие работы

... капитала являются размещение облигационных займов, главным образом на американском рынке, и средства, полученные от продажи облигаций. Глава 4. Региональные международные кредитные организации Наряду с мировыми валютно-финансовыми учреждениями активно функционируют региональные банки развития, образовавшиеся в связи с необходимостью решения региональных проблем, развития регионального ...

... бумаг, а в нем — зарубежный сегмент рынка (около 70%). В целом в структуре источников финансирования долгосрочных инвестиций доли российской банковской системы и рынка ценных бумаг приблизительно равны, и их роль в финансировании экономики не просто сравнима, но и, сточки зрения количественных параметров, уже приблизительно одинакова. Капитализация российского фондового рынка и активы российской ...

... их индивидуальные роли довольно разные. 1. Всемирный банк представляет собой кредитное учреждение, чья цель заключается в том, чтобы помочь интегрированию стран в более широкую мировую экономику и способствовать долгосрочному экономическому росту в целях снижения уровня бедности в развивающихся странах. МВФ осуществляет мониторинг мировых валют, содействуя в поддержании организованной платежной ...

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

0 комментариев