Анализ финансовых результатов и финансового состояния

Организация экономического анализа в аграрном формировании

Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

Анализ воспроизводства и качественного состояния основных средств

Анализ эффективности использования основных фондов

Навигация

Организация экономического анализа в аграрном формировании

Анализ основных фондов

42333

знака

17

таблиц

0

изображений

1.3 Организация экономического анализа в аграрном формировании

Хозяйствующий субъект как экономическая система является основным звеном, где происходит реализация цели производства. Учет, планирование и анализ являются важными компонентами этой системы.

На рассматриваемом нами предприятии экономический анализ осуществляется должностным лицом - главным экономистом хозяйства. Требованиям, предъявляемым к этой должности (наличие высшего экономического образования, опыта работы и др.) лицо, занимающее ее, полностью соответствует.

Но работа экономиста невозможна без данных бухгалтерского учета, основного поставщика экономической информации о хозяйственной деятельности предприятия. Именно на данных бухгалтерских отчетов экономист хозяйства осуществляет свои аналитические функции.

Наряду с бухгалтерскими учетными и отчетными данными в аналитической работе используется статистическая отчетность. Доля статистических данных в аналитической работе не велика, так как аналитические разработки статистиков проводятся преимущественно на отраслевом и региональном уровнях. Отдельной должности статистика в хозяйстве нет его функции выполняет главный бухгалтер.

Критической оценки сложившейся практики организации экономического анализа не выдерживает отсутствие планирующей документации в хозяйстве. А ведь плановые показатели дают ориентиры хозяйственной деятельности предприятия и широко используются в аналитической работе.

Также недостаточно анализируется влияние структуры продукции на экономические показатели. При увеличении удельного веса рентабельной продукции (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении.

2. Анализ основных фондов

2.1 Анализ состава и структуры основных фондов

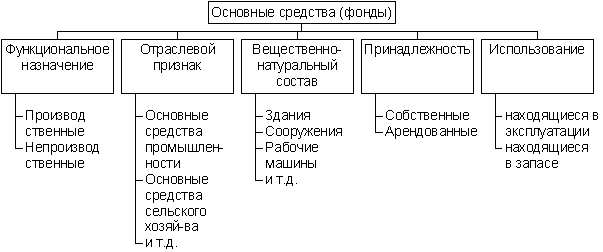

Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные несельскохозяйственного назначения и непроизводственные. Последние функционируют в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, просвещение и др.).

К активной части основных фондов (сельскохозяйственного назначения) относятся средства труда, в любой форме воздействующие на предмет труда или обеспечивающие процесс производства (машины, оборудование, инструменты и др.).

К пассивной части (несельскохозяйственного назначения) относят основные фонды, создающие условия для производства, но не являющиеся непосредственно «производителями» продукции обычно это здания, сооружения, передаточные устройства, инвентарь и прочее. [ 2, с. 37,40 ]

Таблица 6

Состав и структура основных средств СПК «Колхоз Забайкалец» за 2006-2008 гг..

| Вид средств | Стоимость на конец года, тыс. руб. | Структура средств, % | Изменение стоимости средств отчетного года к базисному, % | ||

| Базисный год | Отчетный год | Базисный год | Отчетный год | ||

| Производственные сельскохозяйственного назначения | 2820 | 6151 | 21 | 40,5 | 193 |

| Производственные несельскохозяйственного назначения | 8535 | 7169 | 63,4 | 47,3 | 74,6 |

| Непроизводственные | 2104 | 1846 | 15,6 | 12,2 | 78,2 |

| Всего | 13459 | 15166 | 100 | 100 | |

Из данных таблицы 6 видно изменение стоимости основных средств, их структуры и состава в период 2006-2008 гг., анализируя ее данные можно отметить следующее:

- удельный вес производственных сельскохозяйственного назначения в общей стоимости основных фондов в отчетном периоде 6151 тыс. руб. по отношению к базисному 2820 тыс. руб. увеличился в 2,2 раза, это говорит о том, что структура основных фондов стала более прогрессивной, так как именно активная часть определяет производственную мощность предприятия;

- производственные несельскохозяйственного назначения и непроизводственные средства претерпели изменения в анализируемом периоде только из-за снижения их остаточной стоимости путем вычитания из их стоимости, начисленной амортизации (по данным бухгалтерской отчетности предприятия).

Таблица 7

Динамика и структура основных производственных фондов

сельскохозяйственного назначения (на конец года) в СПК «Колхоз Забайкалец» за 2006-2008 годы

| Вид средств | 2006 г. | 2007 г. | 2008 г. | Отчетный к базисному (+,-) | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | Изменение структуры, % | |

| Здания и сооружения | 8535 | 63,4 | 7818 | 58,6 | 7169 | 47,3 | -1366 | 84 |

| Машины, оборудование и транспортные средства | 278 | 2,1 | 493 | 3,7 | 2428 | 16 | 2150 | 873 |

| Производственный и хозяйственный инвентарь | - | - | - | - | - | - | - | - |

| Рабочий скот | 292 | 2,2 | 273 | 2 | 364 | 2,4 | 72 | 125 |

| Продуктивный скот | 2250 | 16,7 | 2772 | 20,8 | 3359 | 22,1 | 1109 | 149 |

| Прочие | 2104 | 15,6 | 1982 | 14,9 | 1846 | 12,2 | -258 | 88 |

| ВСЕГО | 13459 | 100 | 13338 | 100 | 15166 | 100 | 1707 | 113 |

Изменение величины основных фондов по данным таблицы 7 определяется величиной их поступления, выбытия и снижения остаточной стоимости.

Наибольший удельный вес в структуре основных производственных фондов (в стоимостном выражении) занимает неактивная часть (здания и сооружения) основных фондов. Доля их в конце 2006 года к общей стоимости ОПФ составляла 63,4%, а в конце 2008 года этот показатель снизился до 47,3%, что составило в абсолютном выражении 1366 тыс. руб.

Увеличение активной части ОПФ сложилось вследствие их поступления (машины, оборудование и транспортные средства) и увеличения поголовья (продуктивного и рабочего скота). Так увеличение стоимости видов средств – машины, оборудование и транспортные средства в период 2006-2008 гг.. вырос с 278 тыс. руб. до 2428 тыс. руб., что в абсолютном выражении составило 2150 тыс. руб., а в процентном выражении этот рост к итогу составил 873%.

Динамика роста вида средств – рабочий и продуктивный скот, увеличивалась в анализируемом периоде в абсолютном выражении соответственно рабочий скот на 72 тыс. руб., продуктивный скот на 1109 тыс. руб. Увеличение активных видов средств положительно характеризуют сложившуюся ситуацию в хозяйстве.

К прочим видам средств в таблице 7 отнесены непроизводственные основные средства функционирующие в отраслях непроизводственной сферы. Показатель этого вида средств снизился в абсолютном выражении на 258 тыс. руб., что составило в отчетном периоде по отношению к базисному 84%.

В итоге структура основных производственных фондов увеличилась в динамике 2006-2008 гг.. на 1707 тыс. руб., что составило 113% по отношению к базисному году.

Таблица 8

Динамика и структура энергетических средств (на конец года) в СПК «Забайкалец» за 2006-2008 годы

| Вид средств | 2006 г. | 2007 г. | 2008 г. | Отчетный к базисному (+,-) | ||||

| л.с. | % к итогу | л.с. | % к итогу | л.с. | % к итогу | л.с. | Изменение структуры, % | |

| Тракторы | 5330 | 45,6 | 5330 | 44,8 | 5200 | 46,9 | -130 | 97,5 |

| Комбайны | 3645 | 31 | 3645 | 30,6 | 3375 | 30,4 | -270 | 92,6 |

| Автомобили | 2666 | 23 | 2854 | 24 | 2455 | 22,1 | -211 | 92,1 |

| Прочие механические двигатели | - | - | - | - | - | - | - | - |

| Электродвигатели и электроустановки | - | - | - | - | - | - | - | - |

| Рабочий скот | 42 | 0,4 | 64 | 0,5 | 68 | 0,6 | 26 | 162 |

| ВСЕГО | 11683 | 100 | 11893 | 100 | 11098 | 100 | -585 | 95 |

Похожие работы

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

0 комментариев