Анализ финансовых результатов и финансового состояния

Организация экономического анализа в аграрном формировании

Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

Анализ воспроизводства и качественного состояния основных средств

Анализ эффективности использования основных фондов

Навигация

Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

Анализ основных фондов

42333

знака

17

таблиц

0

изображений

2.2 Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

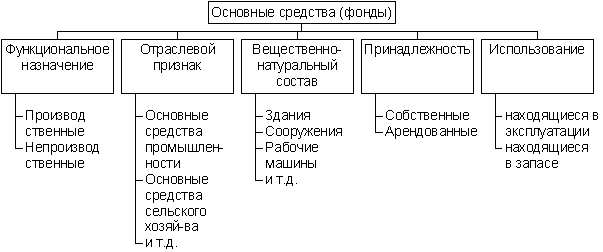

Как было сказано выше по своему функциональному назначению основные фонды сельскохозяйственных предприятий делятся на три группы: производственные сельскохозяйственного назначения, производственные несельскохозяйственного назначения и непроизводственные.

Анализ оснащенности, обеспеченности, структуры и динамики движения является исходной информацией для анализа технического состояния, фондоотдачи, производственной мощности и изменения объема выпуска продукции. [7, с.89,90]

Таблица 9

Оснащенность основными фондами СПК «Забайкалец» (на конец года) за 2006-2008 годы

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. к. 2006 г. (+,-) | ||||

| на 100 га с.-х. угодий | на 1 работника | на 100 га с.-х. угодий | на 1 работника | на 100 га с.-х. угодий | на 1 работника | на 100 га с.-х. угодий | на 1 работника | |

| Производственные основные фонды сельскохозяйственного назначения | 11 | 15,2 | 13 | 20,5 | 23 | 39 | 12 | 23,8 |

| в том числе: машины, оборудование и транспортные средства | 1 | 1,5 | 2 | 2,8 | 9 | 15,4 | 8 | 13,9 |

| Производственные основные фонды несельскохозяйственного назначения | 33 | 46,1 | 30 | 45,2 | 27 | 45,4 | -6 | -0,7 |

| Непроизводственные основные фонды | 8 | 11,4 | 8 | 11,5 | 7 | 11,7 | -1 | 0,3 |

Изменение размеров оснащенности основными фондами в таблице 9 определены расчетом и сопоставлением их наличия на конец года с такими же данными предыдущих лет.

Значительное увеличение оснащенности производственными сельскохозяйственного назначения, в том числе машинами и оборудованием будет, является свидетельством увеличения производственной мощности хозяйства и возрастанию фондоотдачи.

Прирост оснащенности основных производственных фондов сельскохозяйственного назначения происходит в анализируемом периоде за счет аренды, приобретения и ввод в эксплуатацию объектов этих фондов.

Оснащенность производственными основными фондами несельскохозяйственного назначения уменьшилась и в отчетном периоде по отношению к базисному составила отрицательный результат и в расчете на 100 га сельскохозяйственных угодий (-6) и на 1 работника (-0,7).

Оснащенность непроизводственными основными фондами в расчете на 100 га сельскохозяйственных угодий составила -1, а в расчете на 1 работника незначительно увеличилась на 0,3.

Повышение оснащенности по активной части основных фондов положительный момент, однако нельзя умалять роль оснащенности пассивной частью основных фондов, так как отсутствие нормальных условий труда приводит к болезням, травматизму, снижению производительности труда, увеличению затрат и т. д.

Таблица 10

Обеспеченность энергетическими ресурсами СПК «Забайкалец» за 2006-2008 годы

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к 2006 г. |

| На 100 га посевной площади: энергообеспеченность, л.с. электрообеспеченность, кВт-ч | 189 5040 | 185 4287 | 188 4862 | 99,5 96,5 |

| На 1 работника занятого в основном производстве: энерговооруженность, л.с. электровооруженность, кВт-ч Потреблено электроэнергии на производственные нужды, тыс. кВт-ч | 63 1686,5 312 | 69 1590 275 | 70 1816,5 287 | 111 108 92 |

| Мощность тракторов, л.с.: на 100 га сельскохозяйственных угодий на 100 га пашни | 20,3 48,5 | 20,3 48,5 | 20 47,3 | 98.5 97.5 |

| Площадь уборки на 1 комбайн, га зерновых культур картофеля | 248 - | 257 - | 236 - | 95 - |

Похожие работы

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

0 комментариев