Анализ финансовых результатов и финансового состояния

Организация экономического анализа в аграрном формировании

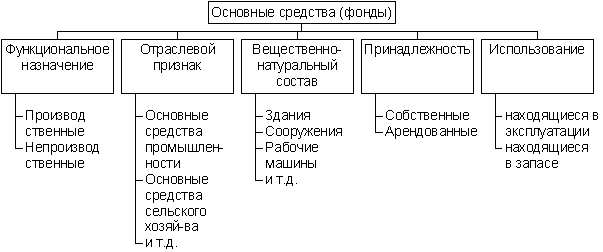

Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

Анализ воспроизводства и качественного состояния основных средств

Анализ эффективности использования основных фондов

Навигация

Анализ эффективности использования основных фондов

Анализ основных фондов

42333

знака

17

таблиц

0

изображений

2.4 Анализ эффективности использования основных фондов

Для обобщающей характеристики эффективности использования ОПФ и влияния уровня их использования на стоимость валовой продукции используются следующие показатели:

- фондоотдача на 1 руб. всех основных фондов;

- фондоотдача машин и оборудования.

На предприятиях фондоотдача определяется по объему реализации (или выпуска) продукции на 1 рубль стоимости ОФ или стоимость активной части основных средств.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности труда, технического совершенствования ОФ и других факторов. По данным таблицы 13 видно , что в рассматриваемом хозяйстве фондоотдача на 1 рубль стоимости ОФ в динамике лет снизился на 654 рубля, а фондоотдача от активной части основных средств, в частности от машин и оборудования снизился значительно.

Валовая продукция же значительно увеличила свой объем и это во многом обусловлено увеличением стоимости ОПФ сельскохозяйственного назначения, удельного веса машин и оборудования в общей стоимости фондов, изменения фондоотдачи.

Таблица 13

Влияние уровня использования ОПФ на стоимость валовой продукции в СПК «Колхоз Забайкалец» за 2006 – 2008 годы

| 2006 г. | 2008 г. | Отклонение (+; -) | |

| а | б | в | |

| Валовая продукция, тыс.руб. | 11844 | 196832 | 184988 |

| ОПФ сельскохозяйственного назначения, тыс.руб. | 2820 | 6151 | 3331 |

| Удельный вес машин и оборудования в общей стоимости фондов, % | 2,1 | 16 | 13,9 |

| Фондоотдача на 1 руб. всех основных фондов, руб. | 2300 | 1646 | - 654 |

| Фондоотдача машин и оборудования, руб. | 83575 | 9700 | -73875 |

ВП = Ф х У х Фотд

Где ВП – стоимость ВП, тыс.руб.;

Ф – ОПФ сельскохозяйственного назначения, тыс.руб.;

Фотд – фондоотдача на 1 руб. стоимости машин и оборудования, руб.;

У – удельный вес машин и оборудования в общей стоимости фондов, %.

1) влияние величин основных фондов, тыс.руб.:

|

100

2) влияние удельного веса машин и оборудования, тыс.руб.:

|

100 100

3) влияние изменения фондоотдачи, тыс. руб.:

стр. 1б – (стр. 2б х стр. 3б х стр. 5а : 100) =114581 тыс. руб.

Из данных расчетов видно влияние каждой из перечисленных выше величин на показатель валовой продукции.

Таблица 14

Эффективность использования производственных основных средств в СПК «Забайкалец» за 2006- 2008 годы

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к 2006 г. |

| Фондоотдача, руб. | 2300 | 955 | 1646 | 72 |

| Фондоемкость, руб. | 436 | 1047 | 607 | 1392 |

| Уровень с.-х. производства (производство валовой продукции на 100 га с.-х. угодий), тыс. руб. | 88,7 | 48,8 | 89,5 | 101 |

| Производительность труда (производство валовой продукции на 1 работающего), тыс. руб. | 80,7 | 104 | 135,5 | 168 |

Выводы и предложения по улучшению использования основных фондов и резервов повышения их эффективности

Использование основных фондов считается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

Одним из важных факторов повышения эффективности производства в рассматриваемом в работе хозяйстве является обеспечение основными производственными фондами в необходимом количестве и ассортименте. По данному показателю в СПК «Колхоз Забайкалец» в отчетном периоде по сравнению с базисным наметилась положительная динамика роста активной части основных фондов, но фондоотдача от их использования снизилась. Это вызвано несколькими факторами:

- при увеличении объема валовой продукции и увеличении доли активной части ОПФ в структуре основных фондов, остается практически неизменным объем реализованной продукции, а этот показатель во многом определяет величину фондоотдачи;

- технического совершенствования основных фондов;

- структуры активной части ОПФ (в структуре ОПФ хозяйства велика доля машин использующаяся только сезонно);

- оптимальной загрузки машин и оборудования;

Предложения:

- поиск рынков сбыта сельскохозяйственной продукции;

- дальнейшее повышение производительности труда на производстве;

- совершенствование структуры ОПФ;

- улучшение использования производственных мощностей (в хозяйстве имеются резервы роста этого показателя, так как имеются установленное на баланс оборудование, но фактически бездействующее);

- корректировка уровня специализации хозяйства.

Список использованной литературы

1 Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. / Л. Е. Басовский, Е. Н. Басовская – М.: ИНФРА-М, 2004. – 366 с.

2. Кантор, Е. Л. Экономика предприятия / Е. Л. Кантор, Г. А. Маховикова, В. Е. Кантор – СПб.: Питер, 2009. – 224 с.

3. Кованов, С. И. Экономические показатели деятельности сельскохозяйственных предприятий / С. И. Кованов, В. А. Свободин – М.: Агропромиздат, 1998 – 158с.

4. Любушин, Н. П., Лещева В. Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова – М.: ЮНИТИ-ДАНА, 2000. – 343 с.

5. Савицкая, Г. В. Анализ хозяйственной деятельности: Учеб. пособие. / Г. В. Савицкая – М.: ИНФРА-М, 2003. – 256 с.

6. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. / Г. В. Савицкая – М.: ИНФРА-М, 2003. – 344 с.

7. Симкина, Л. Г. Экономическая теория. 2-е изд. / Л. Г. Симкина – СПб.: Питер, 2007. – 384 с.

8. Чечевицына, Л. Н. Экономический анализ: Учеб. пособие. – 2-е изд., доп. и перераб./ Л. Н. Чечевицына. – Ростов н/Д: изд-во «Феникс», 2003. – 480 с.

9. Чечевицына, Л. Н. Анализ финансово-хозяйственной деятельности: Учеб. пособие для ВУЗов – изд. 3-е, доп. и перераб./ Л. Н. Чечевицына, И. Н. Чуев – Ростов н/Д: изд-во «Феникс», 2006. – 384 с.

Приложения

1. Бухгалтерский баланс СПК «Колхоз Забайкалец» за 2008 г.;

2. Приложение к бухгалтерскому балансу;

3. форма 5-АПК;

4. форма 6-АПК;

5. форам 8-АПК;

6. форма 9-АПК;

7. форма 10-АПК;

8. форма 13-АПК;

9. форма 15-АПК;

10. форма 16-АПК.

Похожие работы

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

0 комментариев