Нормативно-правовая база инновационной деятельности предприятия

Инновационный процесс в АПК

Организационно-экономическая характеристика ЗАО «Нива» Павлоградского района

Анализ инновационной деятельности в ЗАО «Нива» Павлоградского района

Развитие инновационной активности ЗАО «Нива»

Экологическая безопасность в ЗАО «Нива» Павлоградского района

Безопасность жизнедеятельности в ЗАО «Нива»

Оценка экономических последствий состояния безопасности труда на предприятии

Навигация

Анализ инновационной деятельности в ЗАО «Нива» Павлоградского района

Развитие инновационной активности ЗАО "Нива"

131757

знаков

27

таблиц

2

изображения

2.3 Анализ инновационной деятельности в ЗАО «Нива» Павлоградского района

Инновационная деятельность любого предприятии характеризуется как процесс, направленный на воплощение результатов научных исследований, разработок и достижений в новый, усовершенствованный или модифицированный продукт, реализуемый на рынке, в новый или усовершенствованный технологический процесс, используемый в практической деятельности. Отсюда следует, что инновационный процесс на предприятиях изначально можно ориентировать на разработку и внедрение принципиально новых инноваций, улучшающих и модифицирующих инноваций. Для выбора той или иной инновации необходимо учитывать научно-исследовательский опыт и экономические возможности предприятия.

Исходя из этого, произведем оценку инновационной деятельности ЗАО «Нива» по комплексной методике оценки инновационной активности сельскохозяйственных предприятий разработанной кафедрой информационных технологий и моделирования. Для оценки состояния инновационной активности методика содержит три раздела:

-анализ текущей инновационной деятельности;

-финансово-экономический анализ;

-показатели управления предприятием.

Затем на основании этих показателей рассчитывается коэффициент инновационной активности.

Исходные данные первого раздела методики приведены в приложении Е (параметры оценки инновационной активности). Оценка инновационной активности ЗАО «Нива» Павлоградского района проведена в приложении Ж. Так, в ЗАО коэффициент инновационного роста находится на достаточно низком уровне. Этот факт обуславливается недостаточностью вложения средств в реализацию научно-исследовательских и учетно-методических инвестиционных проектов. В предприятии наблюдается отрицательная динамика изменения показателя обеспеченности интеллектуальной собственностью (от 0,054 – в 2003 г. до 0,03 – в 2007 г.), коэффициент занятости персонала в НИР и ОКР также находится на низком уровне, что говорит о нехватке квалифицированных работников в области инновационных технологий. Прослеживается положительная динамика исходя из коэффициента освоения новой техники (показатели 2006-2007 гг. соответствуют нормативным значениям; а занижение показателей 2004-2005 гг., исходя из полученных данных, произошло из-за того, что ЗАО занималось в этот период модификацией технологического процесса (заменой физически устаревшего оборудования) и внедрением улучшающих технологий, которые лишь усовершенствуют производимые продукты и используемые технологии).

На основании исходных данных, приведенных в приложении И, произведем расчет основных показателей финансово-экономического состояния предприятия.

Таблица 2.12 – Показатели деловой активности (оборачиваемости) ЗАО «Нива» Павлоградского района

| Показатель оборачиваемости | Значение показателя в отчетном периоде, коэффициент | ||||

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Оборачиваемость активов | 0,63 | 0,62 | 0,50 | 0,54 | 0,74 |

| Оборачиваемость собственного капитала | 0,70 | 0,81 | 0,75 | 0,81 | 1,08 |

| Оборачиваемость дебиторской задолженности | 4,92 | 2,96 | 2,07 | 3,1 | 10,63 |

| Оборачиваемость задолженности за реализованную продукцию | 5,61 | 3,1 | 2,1 | 3,2 | 11,49 |

| Оборачиваемость задолженности перед поставщиками и подрядчиками | 16,24 | 8,89 | 5,75 | 7,26 | 19,42 |

| Оборачиваемость материально-производственных запасов | 1,75 | 1,72 | 1,49 | 1,7 | 2,36 |

Таким образом, исходя из таблицы 2.12, оборачиваемость собственного капитала, в целом не высокая, так как скорость оборачиваемости собственного капитала более года (в 2003 г.- 521 дн., 2004 г.- 450 дн., 2005 г.-487 дн., 2006 г.-450 дн.). В последние годы наблюдается положительная динамика роста данного показателя, отражающая активность денежных средств, которыми рискуют акционеры и собственники предприятия. И уже в 2007 году скорость оборота составляет менее года (338 дн.). Скорость оборачиваемости дебиторской задолженности, исходя из коэффициента, составляет в среднем за 5 лет 77 дней. Коэффициенты оборачиваемости за реализованную продукцию, оборачиваемость материально-производственных запасов и оборачиваемость задолженности перед поставщиками и подрядчиками также находятся на высоком уровне, что говорит о высокой скорости обращения средств и, как следствие, характеризует предприятие с положительной стороны.

Одним из основных критериев эффективности деятельности организации, является ее финансовая устойчивость.

Таблица 2.13 – Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств | Значение показателя на конец отчетного периода, тыс. руб. | ||||

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 9586 | -6388 | -52861 | -61080 | -129062 |

| СОС2 (рассчитан с учетом долгосрочных и пассивов) | 9586 | -6388 | -52861 | -61080 | -129062 |

| СОС3 (рассчитан с учетом долгосрочных и краткосрочных пассивов) | 35542 | 102726 | 111890 | 69085 | 64885 |

Анализируя таблицу 2.13 можно отметить, что лишь в 2003 году при всех трех вариантах расчета показателя покрытия запасов и затрат собственными оборотными средствами на конец отчетного года был получен излишек, что говорит об устойчивом финансовом положении организации. При этом следует обратить внимание на отрицательную динамику изменения показателей СОС1 и СОС2 в последующие годы. На конец отчетного периода по двум показателям покрытия запасов и затрат собственными оборотными средствами [СОС1 и СОС2] наблюдается недостаток. Это означает, что собственного капитала и долгосрочных пассивов, за исключением кредитов и займов, находящихся в распоряжении организации на конец отчетного периода, недостаточно для формирования запасов и затрат. При этом следует отметить, что оба показателя на конец года ухудшили свои значения, что свидетельствует о снижении финансовой устойчивости предприятия.

Проанализируем в таблице 2.14 основные показатели, характеризующие финансовую устойчивость ЗАО «Нива».

Таблица 2.14 – Анализ прочих показателей финансовой устойчивости ЗАО «Нива»

| Показатель | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| Изменение коэффициента абсолютной ликвидности | -0,38 | -0,19 | -0,01 | 0,06 | 0,54 |

| Изменение стоимости чистых активов, % | 18,8 | 34,6 | 10,2 | 13,2 | 14,2 |

| Изменение коэффициента быстрой ликвидности | -0,14 | -0,65 | -0,36 | -0,03 | 0,13 |

| Изменение коэффициента текущей ликвидности | 0,09 | -3,22 | -0,95 | 0,63 | 1,01 |

| Коэффициент автономии | 0,88 | 0,70 | 0,63 | 0,71 | 0,66 |

| Темп изменения собственного капитала, % | 18,82 | 34,63 | 10,23 | 13,18 | 18,34 |

| Темп изменения валюты баланса, % | 22,3 | 68,99 | 22,42 | 0,57 | 27,2 |

| Изменение уставного капитала, % | 0 | 0 | 0 | 100 | 0 |

Исходя из данной таблицы коэффициент автономии начиная с 2003 года и заканчивая 2007 годом соответствует нормативным значениям, то есть это указывает на то, что соотношение между заемными и собственными источниками формирования имущества организации находится в интервале рекомендуемых значений (>0,5), иными словами ЗАО «Нива» на протяжении пяти лет ни разу не теряло свою финансовую независимость. Это с положительной стороны характеризует финансовое положение организации.

Чистые активы представляют собой сумму средств, остающихся в распоряжении организации после расчетов со всеми кредиторами. Так, наблюдается положительная динамика изменения стоимости чистых активов, что однозначно указывает на улучшение финансового положения организации, так как сопровождается снижением финансовой зависимости предприятия от внешних источников финансирования.

Анализируя основные коэффициенты платежеспособности предприятия за 2003-2007 года (приложение К), можно говорить о том, что в частности коэффициент абсолютной ликвидности соответствует нормативному значению (≥0,2): в 2003 г. – 0,48, 2007 г. – 0,64. В остальные годы данный показатель на много ниже нормативного, что характеризует низкую платежеспособность предприятия на дату составления баланса (данная динамика прослеживается с конца 2003 г. по 2005 г.). Исходя из рассчитанного коэффициента текущей ликвидности (норматив ≥2), у ЗАО «Нива» достаточно оборотных средств, которые могут быть использованы им для погашения своих краткосрочных обязательств, то есть практически за весь период исследования (кроме 2005 г.-1,74, что ниже нормативного значения) предприятие имело запас прочности, возникший в следствии превышения ликвидного имущества над имущественными обязательствами. В 2003г наблюдается превышение оборотных активов над краткосрочными обязательствами почти в 2,5 раза, что свидетельствует о нерациональном вложении средств и неэффективном их использовании. Так, анализируя коэффициент быстрой ликвидности, можно говорить о том, что предприятие могло своевременно проводить расчеты с дебиторами лишь в 2003 году (значение показателя (1,76) соответствует нормативному (≥1,0), в остальные годы перед предприятием стоит необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов. Исследуя деятельность ЗАО в последние годы можно сказать, что предприятие является платежеспособным.

Проведем анализ эффективности деятельности ЗАО «Нива» (табл. 2.15)

Таблица 2.15 – Анализ показателей эффективности деятельности

| Показатель | Значение показателя | ||||

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Прибыль от продаж, тыс.руб. | 32057 | 64238 | 21227 | 39110 | 74479 |

| Изменение прибыли от продаж, % | 87,90 | 100,40 | -67 | 84,2 | 90,40 |

| Чистая прибыль, тыс.руб. | 32398 | 71974 | 21923 | 37147 | 68622 |

| Изменение чистой прибыли, % | 57,3 | 122,16 | -69,50 | 69,4 | 84,7 |

| Рентабельность продаж, % | 26,04 | 35,53 | 10,57 | 16,16 | 26,70 |

| Прибыль до налогообложения на рубль всех расходов, % | 32,20 | 53,35 | 9,42 | 13,40 | 12,78 |

| Рентабельность активов, % | 2,75 | 1,97 | 2,07 | 2,13 | 21,49 |

Исходя из таблицы 2.15, можно отметить, что положительные значения показателей рентабельности продаж (свидетельствует о наличии у предприятия прибыль от реализации продукции), прибыли до налогообложения, рентабельности активов (показывает наличие у предприятия чистой прибыли в текущем году), что указывает на устойчивое финансовое состояние организации в 2003-2007 годах.

На предприятии было предложено заполнить анкету (приложение Л), исходя из которой, можно сделать выводы о наличии и развитости в хозяйстве организационной структуры. На основании полученных ответов можно утверждать, что в ЗАО «Нива» имеется разработанная организационная структура, которой придерживается руководство. На предприятии функции по инновационным разработкам и доведением их до других структурных подразделений возложены на планово-экономический отдел. Наряду с организационной на предприятии разработана структура управления, в которой четко обозначены линейные и функциональные связи, которых придерживается организация. На предприятии разработаны должностные инструкции, соответствующие выполняемым обязанностям работников, благодаря чему четко соблюдается схема «планирование – организация – контроль – анализ».

Исследуя информационное обеспечение деятельности ЗАО «Нива», на основании проведенного опроса, были выявлены основные потребности в услугах внешних консультантов в области экономики (информация о ценах, рынке, кредитах), приобретения и выбора технологии применения удобрений и ядохимикатов, применения в производстве современного оборудования, получение информации о приобретении и эксплуатации вычислительной техники и средств связи, а также о поставщиках ресурсов.

Предприятие располагает необходимыми источниками информационно-консультационной информации. Так, в распоряжении ЗАО консультации специалистов государственных организаций (областные и районные администрации, управление сельским хозяйством), средства массовой информации (пресса, телевидение, радио, разнообразные сельскохозяйственные выставки, видеоинформация), коммуникационные средства (телефон, факс, наличие диспетчерской службы, интернет, сотовая связь), посещение научно-практических мероприятий (всяческие курсы, семинары, выездные лекции специалистов, посещение опытных и передовых хозяйств). Наряду с этим приоритетными направлениями получения информации, применительно к ЗАО «Нива», является департамент сельского хозяйства и местная администрация.

Не мало важным фактором для развития предприятия является наличие и развитость территориальной инфраструктуры, структур научного и научно-производственного профиля, административных, научных и образовательных учреждений. Так, в Павлоградском районе уже много лет функционирует научно-образовательное учреждение ПТУ-53, также имеются финансово-кредитные (филиал «Сбербанка»), информационные (районная газета «Звезда» и местное телевидение «Павлоградка-ТВ»), правовые (нотариальная контора, районный суд) учреждения, районное управление сельского хозяйства и органы социальной защиты (биржа труда, центр занятости и социальной защиты) (Приложение М).

Научно-технический потенциал предприятия характеризуется также показателями кадровой обеспеченности (число научно-технических специалистов, их квалификация, творческие способности, опыт, эрудиция, стремление к дальнейшему повышению квалификации, готовность к разработке и внедрению нового и восприимчивость к нововведениям, приходящим в организацию извне). Так, в ЗАО «Нива» медленными темпами идет повышение квалификации кадрового состава предприятия (некоторые из работников последний раз проходили курсы переподготовки еще в 1988 году, а также большое количество людей, имеющие среднеспециальное и среднее образование, вообще ни разу не проходили курсы повышения квалификации) (приложение Н). И поэтому уровень образования и численность кадров занятых в сфере инновационных технологий находится на низком уровне (приложение П).

На основе проанализированных показателей, при помощи методики комплексной оценки инновационной активности сельскохозяйственных предприятий отнесем ЗАО «Нива» к одному из четырех классов(1- лидер, 2 –выжидание лидера, 3 –последователи, 4 - аутсайдеры).

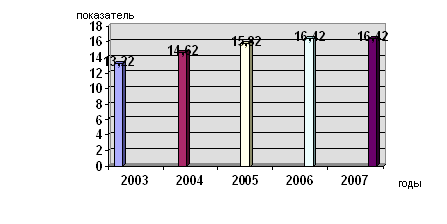

Таблица 2.16 – Комплексный коэффициент инновационной активности ЗАО «Нива» за 2003-2007 гг.

| Годы | Коэффициент инновационной активности |

| 2003 | 13,22 |

| 2004 | 14,62 |

| 2005 | 15,82 |

| 2006 | 16,42 |

| 2007 | 16,42 |

| Динамика изменений,% | 24 |

Итак, исходя из таблицы, можно отметить, что на основании рассчитанного итогового интегрального коэффициента, ЗАО «Нива» Павлоградского района относится ко второму классу (выжидание лидера), так как на протяжении пяти лет у предприятия превалирует опыт внедрения улучшающих технологий в производственный процесс, что характеризует организацию как достаточно активную в области инновационной деятельности.

Рис. 2 – Коэффициент инновационной активности

Похожие работы

... денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, а то и совсем не поступят. 3.3 Возможности совершенствования инновационной политики предприятия. Одна из наиболее актуальных проблем российской экономики – повышение конкурентоспособности промышленности за счет ее технологического переоснащения и подъема наукоемких отраслей ...

... и хозяйств в личном пользовании граждан. Частные владения, чтобы увеличить капитал стремятся использовать новое, усовершенствованное, т.е. инновационная привлекательность связана с переходом в частную собственность. Сельскохозяйственное производство Калужской области снизилось к 2005 году до уровня 60%. В то время как сельскохозяйственное производство в общем по России постепенно набирает темпы ...

... . - № 10. – С. 26-28. 13. Дроздова Ю.Л. Игра на уроках // Начальная школа Казахстана. – 2003. - № 7. – С. 13-17. 14. Аржановская Н.В. Урок-путешествие по русскому языку: II класс // Начальная школа. – 2003. - № 8. – С. 43. 15. Мартынова О.А. Применение технологии УДЕ на уроках русского языка Начальная школа. – 2001. - № 5. – С. 90-94. 16. Кульневич С.В. Не совсем обычный урок: Практическое ...

... к участию крупных компаний в региональной благотворительности: 48% говорят о недостаточной активности крупных компаний в этом направлении. Одним из итогов исследования стал вывод о том, что для развития благотворительности и социальной деятельности компании важны позиция и активность не только самого бизнес, важна инициатива с другой стороны. То есть, нужны некие институты, профессионально ...

0 комментариев