Навигация

Теоретические аспекты оценки рентабельности

67658

знаков

11

таблиц

0

изображений

1 Теоретические аспекты оценки рентабельности.

1.1 Понятие рентабельности, особенности её оценки в современных условиях.

Рентабельность (от немецкого - rentabel- доходный, прибыльный), показатель экономической эффективности производства на предприятиях, в отраслях и народном хозяйстве в целом. Комплексно отражает использование материальных, трудовых и денежных ресурсов.

Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Третьим определением рентабельности является:

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), выгодность производства отдельных видов продукции и услуг.

Рентабельность разделяют на две группы: общую и расчетную.

Общая рентабельность представляет собой процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств. Расчетная представляет собой – отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды.

Предприятие реализуя продукцию потребителям производит определённые затраты (расходы). Эти расходы представляют собой издержки производства данного предприятия (себестоимость) или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые составляют цену продукта. Индивидуальные издержки позволяют предприятию получать с продажи отдельного продукта прибыль, а следовательно, и относительного ее измерения – рентабельности.

Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства – увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается.

Основными отличительными признаками рентабельности в системе торговых и производственных отношений являются следующие:

1) отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников); 2) отношение прибыли к среднегодовой стоимости производственных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов.Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.

Распределительной функцией рентабельности является распределения части прибавочного продукта – прибыли. Прибыль является важным критерием для развития и расширения производства предприятия. Таким образом рентабельность важный и весьма необходимый показатель, который влияет на предприятие и экономику в целом.

Рентабельность исчисляемая на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

1.2 Оценка рентабельности.

Оборотные активы это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние СМП-509. Оборотные средства функционируют одновременно в стадии производства и обращения, проходя 3 стадии кругооборота – снабжение, Выполнение строительно-монтажных работ (СМР), реализация СМР.

Оборотные средства классифицируются: по охвату нормирования (делятся на нормируемые и ненормируемые); по источникам формирования (собственные и заемные). Для выявления эффективного функционирования оборотных средств необходимо рассматривать их структуру. Стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и реализации СМР. Существенные изменения говорят о нестабильной работе СМП-509.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, оказывает увеличение или уменьшение дебиторской задолженности. Её величина зависит от объема продаж СМР, условий расчета с покупателями (предоплаты, последующей оплаты), периода отсрочки платежа, платежной дисциплины покупателей, организации контроля за состоянием дебиторской задолженности. Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике СМП-509 по отношению к покупателям, либо об увеличении объема продаж СМР, либо неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, выполнения строительных работ, то это свидетельствует о снижении деловой активности СМП-509.

Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Деловая активность СМП-509 проявляется в скорости оборота его капитала. Ускорение оборачиваемости капитала свидетельствует о более интенсивном его использовании и о росте деловой активности СМП-509. Замедление оборачиваемости оборотных средств является признаком спада деловой активности. От скорости оборота капитала зависит рентабельность (доходность), и как результат – ликвидность, платежеспособность и финансовая устойчивость.

Показатели оборачиваемости капитала помогут установить на каких стадиях кругооборота произошло замедление или ускорение движения средств. Различают оборачиваемость всего совокупного капитала, в том числе основного и оборотного. Скорость оборачиваемости капитала характеризуется следующими показателями: коэффициентом оборачиваемости и продолжительность одного оборота.

Коэффициент оборачиваемости оборотных средств( Коб.) Об. средств) – это отношение выручки от реализации к стоимости оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности ( Коб. Деб. задолженности) – это отношение выручки от реализации к дебиторской задолженности.

Продолжительность оборота капитала - отношение количества календарных дней в анализируемом периоде (год -365 дней, квартал -90, месяц -30 дней) к коэффициенту оборачиваемости капитала.

Рассмотрим показатели таблицы 3.1 для оценки оборотных средств СМП-509.

Таблица 3.1

| Показатель | 2005г | 2006г | 2006г к 2005г,% |

| Среднегодовая стоимость | |||

| оборотных средств, тыс. руб | 20217 | 50977 | 252,2 |

| Денежная выручка, тыс. руб | 22404 | 116702 | 520,9 |

| Коэффициент оборачиваемости | |||

| оборотных средств | 1,1 | 2,29 | 20,8 |

| Продолжительность | |||

| оборота, дней | 332 | 159 | 47,9 |

| Среднегодовая величина | |||

| дебиторской задолженности тыс. руб | 10923 | 41695 | 381,7 |

| Коэффициент оборачиваемости | |||

| дебиторской задолженности | 2,05 | 2,8 | 136,5 |

| Период погашения | |||

| дебиторской задолженности | 178 | 130 | 73,1 |

При анализе эффективности использования оборотных средств, мы выявили, что сумма оборотных средств значительно возросла на 152,2% и составила в 2006 году 50977 тыс. руб

Скорость оборачиваемости капитала возросла и составила 2,29 %, при этом продолжительность оборота капитала снизилась на 48 %, что составило 159 дней.

Оценивая состояние оборотных активов СМП-509, мы рассчитали ликвидность дебиторской задолженности. Из таблицы мы видим, что продолжительность оборота снизилась на 27 %, составив 130 дней. Причинами снижения продолжительности периода нахождения средств в дебиторской задолженности являются: эффективная система расчетов, отсутствие финансовых затруднений у покупателей, минимальный цикл банковского документооборота.

Доля дебиторской задолженности значительно увеличилась, составив 41695 тыс. руб, доля выручки также значительно возросла, составив 116702 тыс. руб, что свидетельствует об отсутствии трудностей при реализации выполненных строительно-монтажных работ или о ритмичной работе СМП-509 и об улучшении финансовой ситуации.

В качестве профилактических мероприятий СМП-509 должно сосредоточить внимание на наиболее старых долгах и уделять больше внимания крупным суммам задолженности.

Финансовое состояние СМП-509, его устойчивость во многом зависят от структуры источников капитала (соотношение собственных и заемных средств) и от оптимальности структуры активов (соотношение основных и оборотных средств). Для оценки степени финансовой устойчивости и финансового риска рассчитывают следующие показатели: коэффициент финансовой независимости, коэффициент соотношения собственных и заемных средств.

Платежеспособность - это возможность наличными денежными ресурсами своевременно погашать платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия. Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Для оценки ликвидности предприятия рассчитывают следующие показатели:

коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов;

коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств;

коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств.

Произведя расчет показателей в таблице 3.2, проведем диагностику финансового состояния СМП-509.

Таблица 3.2

| Показатель | Нормативное | 2004г | 2006г | Прирост (+), |

| значение | уменьшение (-) | |||

| Коэффициенты финансовой устойчивости | ||||

| Коэффициент финансовой | > 0,5 | 0,001 | 0,0005 | -0,0005 |

| Независимости | ||||

| Коэффициент финансирования (соотношение собственного и заемного капитала) |

| 0,01 | 0,0005 | -0,0095 |

| Коэффициенты платежеспособности | ||||

| Коэффициент абсолютной | 0,2 - 0,3 | 0,009 | 0,003 | -0,006 |

| Ликвидности | ||||

| Коэффициент быстрой | 0,7 – 1 | 0,5 | 0,8 | 0,3 |

| Ликвидности | ||||

| Коэффициент текущей | > 2,0 | 0,94 | 0,98 | 0,04 |

| Ликвидности | ||||

Показатели платежеспособности СМП-509.

Показатели ликвидности СМП-509 представляют интерес не только для руководства, но и для внешних субъектов анализа:

- Коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов. У нас этот показатель в 2006 году составил 0,003, что не соответствует нормативному показателю – «0,2-0,3». Этот коэффициент показывает, какую часть кредиторской задолженности может погасить предприятие на момент составления отчетности. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении СМП-509 может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому не следует придерживаться каких-либо нормативов и рекомендаций по уровню данного показателя. Дополняет общую картину платежеспособности СМП-509 наличие или отсутствие просроченных обязательств, их частота и длительность.

- Коэффициент быстрой ликвидности представляет интерес для банков. Он показывает, насколько ликвидные активы покрывают краткосрочную задолженность. Наш показатель 0,8 удовлетворяет нормативному соотношению «0,7-1». Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее.

- Коэффициент текущей ликвидности представляет интерес для инвесторов. В 2006 году этот коэффициент был 0,98. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течении года. Значение этого коэффициента должно находиться в диапазоне от 1 до 2. Нижний предел говорит о неплатежеспособности СМП-509, верхний - о нерациональном использовании оборотных средств предприятия. Однако обосновать единый норматив данного показателя для всех отраслей практически невозможно, так как его уровень зависит от сферы деятельности, структуры и качества активов, длительности операционного цикла, скорости погашения кредиторской задолженности.

Показатели финансовой структуры капитала свидетельствуют:

- Коэффициент финансовой независимости имеет тенденцию к снижению. В 2006 году его показатель составил 0,05%. Этот коэффициент важен для инвесторов, кредиторов, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества СМП-509. Он указывает, что СМП-509 может уменьшить величину активов на 0,05 %, без нанесения ущерба интересам кредиторов. Это свидетельствует о невысоком значении коэффициента независимости. Вывод – большая часть имущества СМП-509 формируется не за счет собственного капитала.

Существует мнение, что если значение коэффициента независимости больше или равно 50%, то риск кредиторов минимален: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Данное положение не может использоваться как общее правило, оно должно уточняться с учетом специфики деятельности, отраслевой принадлежности.

- Коэффициент финансирования (соотношение собственного и заемного капитала). Этот коэффициент показывает, какая часть деятельности СМП-509 финансируется за счет собственных средств, а какая – за счет заемных. У нас изменение значения за два года составило от 0,01 до 0,0005. Это свидетельствует об опасных значениях анализируемого показателя.

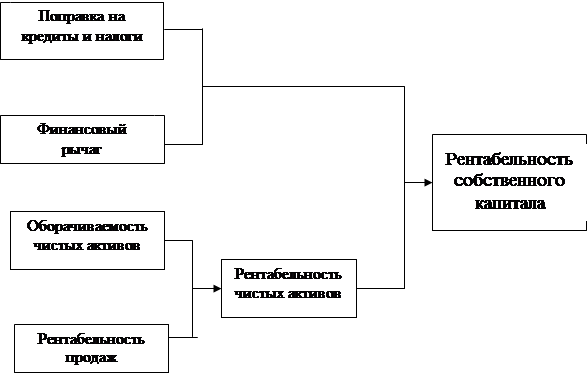

Оценка изменений, которые произошли в структуре капитала СМП-509, может быть разной с позиций инвесторов и СМП-509. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у СМП-509 более высокая. Это исключает финансовый риск. СМП-509 заинтересовано в привлечении заемных средств по двум причинам: 1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль; 2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте, в результате чего повышается рентабельность собственного капитала.

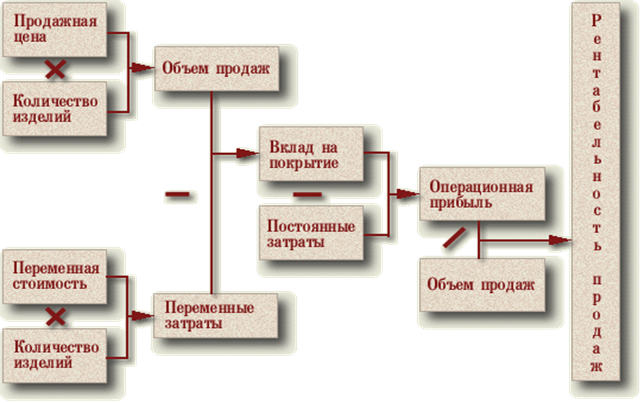

Величина показателя рентабельности продаж широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различиями в скорости оборота средств, связанными с различиями в размерах используемого капитала, необходимого для хозяйственных операций, в сроках кредитования, величине складских запасов. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем выручки.

Оценка рентабельности за 2006 год представлена в таблице 3.3

Таблица 3.3

| Наименование | 2004 год | 2006 год | Отклонение |

| % | % | (+;- ) | |

| Рентабельности собственного капитала | |||

| Р собственного (конец периода) | 75 | 1504 | 1429 |

| Р собственного (средняя величина) | 149 | 631 | 482 |

| Рентабельность активов | |||

| Р активов | 3,4 | 10 | 6,6 |

| Р оборотных активов | 3,5 | 1,1 | -2,4 |

| Рентабельность операционного капитала | - | 75 | |

| Рентабельность совокупных активов | 2 | 1,4 | -0,6 |

| Рентабельности продаж | |||

| Р продаж (Валовая прибыль) | 1,5 | 0,35 | -1,15 |

| Р продаж (Прибыль до налогообложения) | 0,9 | 0,4 | -0,5 |

| Р продаж (Чистая прибыль) | 0,7 | 0,34 | 0,36 |

| Рентабельность строительно-монтажных работ | 1,6 | 0,4 | -1,2 |

| Рентабельность операционной деятельности | - | 303 | |

| Рентабельность инвестиций | 168 | 1977 | 1809 |

На основании рассчитанных показателей, указанных в таблице 3.3,

рассмотрим результативность и экономическую целесообразность деятельности СМП-509.

Для проведения анализа использовались данные отчетности Форма № 1 (Бухгалтерский баланс), Форма № 2 (Отчет о прибылях и убытках) за 2004,2006 года.

Несмотря на рост выручки от реализации СМР - 1278%, себестоимость её так же возросла – на 1294%.

В связи с резким увеличением выручки в 2006 году, чистая прибыль, остающаяся в распоряжения СМП-509 увеличилась на 598% по сравнению с 2004 годом и составила 391 тысячу рублей против 56 тысяч рублей.

Понижение рентабельности СМП-509 вызвано увеличением доли затрат в стоимости реализованных СМР.

Из произведенных расчетов мы видим, что рентабельность продаж снизилась до 0,35% в 2006 году, против 1,5% - в 2004 году, то есть прибыль с каждого рубля реализованных СМР снизилась на 1,15 копейки. Причинами могут быть – договорные сметы на СМР. Понижение рентабельности продаж и говорит о том, что руководству предприятия следует пересмотреть сметы на выполняемые строительно-монтажные работы и соответствующие к ним индексы и рыночные коэффициенты в сторону увеличения.

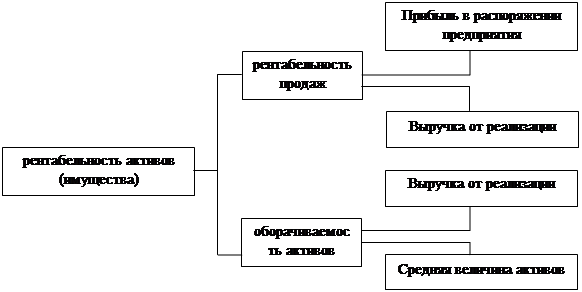

Рентабельность активов СМП-509 за 2006 год возросла на 6,6 % по сравнению с 2004 годом и составила 10 %, то есть прибыль с каждого рубля, вложенного в активы в 2006 году, увеличилась на 6,6 копеек. При одновременном снижении рентабельности оборотных активов на 2,4 копейки. В 2004 году СМП-509 имело прибыли 3,5 копеек с каждого вложенного рубля в оборотные активы, а в 2006 гуду – 1,1 копейки.

Рентабельность собственного капитала значительно возросла. Прибыль, приходящаяся на один рубль собственного капитала, вложенного в производство СМР, увеличилась на 4 рубля 82 копейки и составила 6 рублей 31 копейку в 2006 году, против 1 рубля 49 копеек в 2004 году.

В 2006 году снизилась рентабельность строительно-монтажных работ на 1,2 копейки. Это говорит о том, что СМП-509 в 2006 году имело прибыли с каждого рубля, затраченного на производство и реализацию СМР – 0,4 копейки, а в 2004 году - 1,6 копейки. Понижение рентабельности продаж и говорит о том, что руководству СМП-509 следует пересмотреть в сторону уменьшения расходов связанных, с производством и реализацией СМР, отнесенных на себестоимость.

Показатель рентабельности инвестиций СМП-509 очень высок. Отдача от вложенного капитала в 2006 году составила 19 рублей 77 копеек. Этот показатель рассматривается как простейший способ оценки мастерства управления инвестициями.

Похожие работы

... поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, ...

... небольшое сокращение полной себестоимости на 1893 млн. руб. (или на 0,31%) повлекло незначительное увеличение уровня рентабельности продаж на 0,25%. 3. Методы повышения рентабельности предприятия Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... устранения недостатков в деятельности организации. Заключение Целью настоящей работы является изучить теоретические основы оценки рентабельности, оценить рентабельность ООО "Газпромжелдортранс" и разработать пути ее повышения. Анализ экономических показателей деятельности ООО "Газпромжелдортранс" показал, что предприятие успешно работало до 2004 г., 2005-2006 гг. стали для него убыточными. ...

0 комментариев