Навигация

Анализ рентабельности предприятия

67658

знаков

11

таблиц

0

изображений

3. Анализ рентабельности предприятия

3.1 Анализ показателей рентабельности предприятия.

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат. Это важнейшая группа показателей, так как результаты их анализа позволят принять решения о вложении собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность как было выше указано – степень выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потреблёнными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразования.

Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования предприятия его активов (эффективность использования оборотных средств, основных активов, собственного капитала и так далее). Компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые порождают эту прибыль. Будем считать термины “рентабельность” и “прибыльность” синонимами. Величина показателя рентабельности продаж широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различиями в скорости оборота средств, связанными с различиями в размерах используемого капитала, необходимого для хозяйственных операций, в сроках кредитования, величине складских запасов. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем выручки.

Показатели рентабельности можно объединить в несколько групп:

1) Показатели, базирующиеся на затратном подходе. К ним относятся - рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности; 2) Показатели, характеризующие прибыльность продаж. К ним относятся - валовая рентабельность продаж и чистая рентабельность продаж; 3) Показатели, в основе которых лежит ресурсный подход. К ним относятся - рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и другие.

Рентабельность продукции исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции.

Rп=Прп/Зрп.

Где Прп – прибыль от реализации до выплаты процентов и налогов, а Зрп - сумма затрат по реализованной продукции.

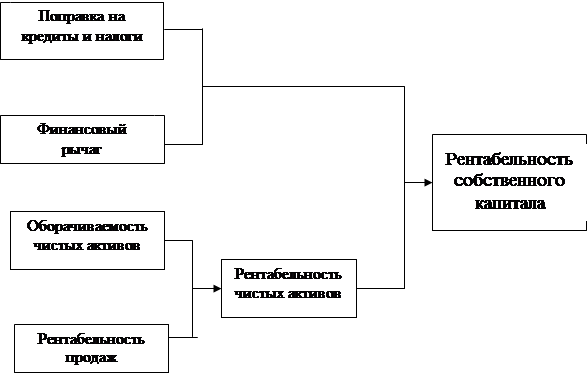

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого

показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Rск = ЧП/СК.

Где ЧП - чистая прибыль, а СК - собственный капитал.

Рентабельность операционной деятельности рассчитывается в целом по предприятию как отношение прибыли от операционной деятельности до выплаты процентов и налогов к общей сумме затрат по операционной деятельности.

Rод=Под/Зод.

Где Под – прибыль от операционной деятельности до выплаты процентов и налогов, а Зод – общей сумма затрат по операционной деятельность.

Данный показатель характеризует окупаемость затрат в операционной деятельности. Он полнее предыдущего показателя отражает результаты работы предприятия, поскольку при его расчете учитываются не только реализационные, но и внереализационные результаты, относящиеся к основной деятельности.

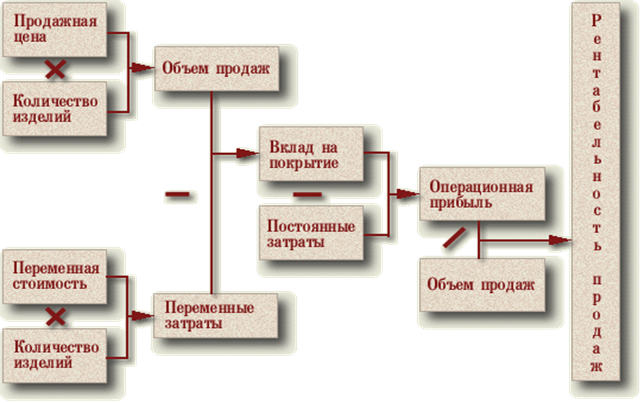

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

Rоб=Прп/Врп

Где Прп – прибыль от реализации продукции, а Врп – полученная выручка.

Величина показателя рентабельности продаж широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различиями в скорости оборота средств, связанными с различиями в размерах используемого капитала, необходимого для хозяйственных операций, в сроках кредитования, величине складских запасов. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем выручки.

Рентабельность (доходность) операционного капитала исчисляется отношением брутто-прибыли от операционной деятельности до выплаты процентов и налогов к среднегодовой стоимости операционного капитала, задействованного в операционном процессе.

Rок=Под/ОК.

Где Под – прибыль от операционной деятельности до выплаты налогов и процентов, а ОК – операционный капитал.

Рентабельность совокупных активов определяется отношением общей суммы прибыли от обычной деятельности до выплаты процентов и налогов к среднегодовой сумме совокупного капитала, вложенного в активы предприятия.

ВЕР= ЕВIТ/КL.

Где ЕВIТ - прибыли от обычной деятельности до выплаты процентов и налогов, а КL - совокупный капитал, вложенный в активы предприятия.

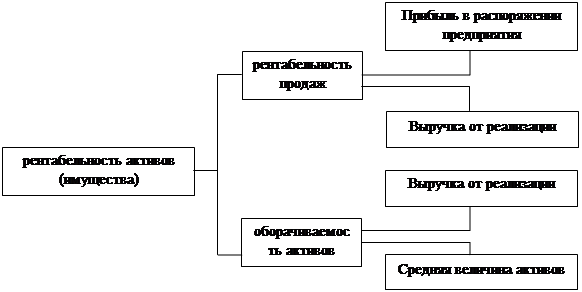

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом.

Rск = ЧП/СК.

Где СК - собственный капитал.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели рентабельности отражают конечную эффективность работы. Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

• привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

• повышение оборачиваемости влечет за собой сокращение величины оборотных активов, и следовательно, ухудшает ликвидность;

• привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость

Похожие работы

... поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, ...

... небольшое сокращение полной себестоимости на 1893 млн. руб. (или на 0,31%) повлекло незначительное увеличение уровня рентабельности продаж на 0,25%. 3. Методы повышения рентабельности предприятия Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... устранения недостатков в деятельности организации. Заключение Целью настоящей работы является изучить теоретические основы оценки рентабельности, оценить рентабельность ООО "Газпромжелдортранс" и разработать пути ее повышения. Анализ экономических показателей деятельности ООО "Газпромжелдортранс" показал, что предприятие успешно работало до 2004 г., 2005-2006 гг. стали для него убыточными. ...

0 комментариев