Навигация

Прогнозирование финансового состояния ООО «СМП-509»

67658

знаков

11

таблиц

0

изображений

3.2 Прогнозирование финансового состояния ООО «СМП-509»

Разработка прогнозных моделей финансового состояния СМП -509 необходима для выработки генеральной финансовой стратегии по обеспечению финансовыми ресурсами, оценки возможностей в перспективе.

Она должна строиться на основе изучения реальных финансовых возможностей, внутренних и внешних факторов и охватывать вопросы оптимизации основных и оборотных средств, собственного и заемного капитала, распределения прибыли, инвестиционная и ценовая политика. Основное влияние уделяется выявлению и мобилизации внутренних резервов увеличения денежных доходов, максимальному снижению себестоимости работ и услуг, выработке правильной политики распределения прибыли, эффективному использованию капитала на всех стадиях его кругооборота.

Значение прогнозного анализа финансового состояния в том, что он позволит заблаговременно оценить финансовую ситуацию, ее соответствие стратегии развития СМП-509.

В основе построения прогнозной модели финансового состояния СМП-509 лежит прогноз объёма продаж и требуемого объема ресурсов.

Обычно выделяют четыре метода прогнозирования финансового состояния: экстраполяризация, метод сроков оборачиваемости, метод бюджетирования, метод предварительных (прогнозных) балансов.

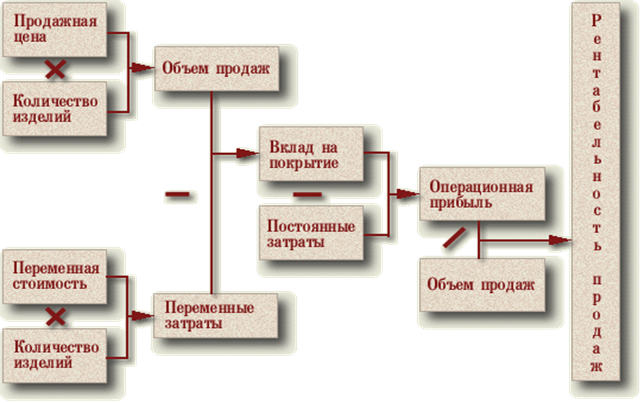

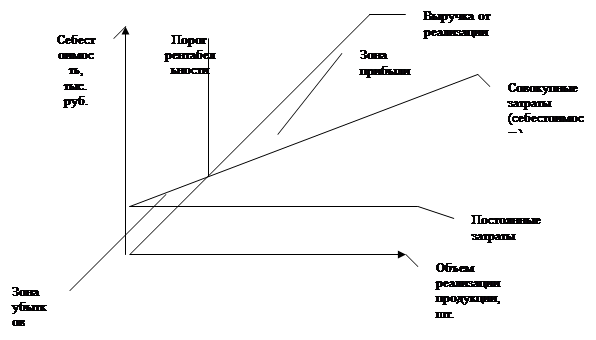

Большую роль в обосновании управленческих решений играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки – объем производства (реализации) – прибыль» - и прогнозировании критической и оптимальной величины каждого из этих показателей. Этот метод называют анализом безубыточности. В основу этой методики положено деление затрат в зависимости от изменения объема деятельности, в нашем случае от изменения объема выполняемых СМР, на переменные и постоянные.

Использование данной методики позволяет на основе изучения соотношения «затраты - объем продаж - прибыль»:

- более точно исчислить влияние факторов на изменение суммы прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования финансовых результатов;

- определить критический уровень объема продаж, постоянных затрат;

- установить зону безопасности (зону безубыточности);

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся производственной мощности, ценовой политики, вариантов оборудования, технологии выполнения строительно-монтажных работ и другие с целью минимизации затрат и увеличения прибыли.

Маржинальная прибыль (маржа покрытия, сумма покрытия) – это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль. Рассмотрим состав и структуру произведенных затрат в таблице 3.4.

Таблица 3.4

| Показатель | 2005г | 2006г | ||

| тыс. руб | % | тыс.руб | % | |

| Материальные затраты | 6072 | 27 | 23843 | 20,5 |

| Затраты на оплату труда | 6498 | 29 | 12233 | 10,5 |

| Отчисления на социальные нужды | 2041 | 9 | 3046 | 2,6 |

| Амортизация | 111 | 1 | 129 | 0,1 |

| Прочие затраты | 7629 | 34 | 77046 | 66,3 |

| Итого по элементам затрат | 22351 | 100 | 116297 | 100 |

Сумма материальных затрат, включенных в себестоимость строительно-монтажных работ (СМР) составляет 20,5 % от общего размера затрат или 23843 тыс. руб, выросла по сравнению с 2005 годом на 17771 тыс. руб Удельный вес данной статьи в составе себестоимости СМР за 2005-2006 года снизился на 6,5%.

Заработная плата составила 12233 тыс. руб или 10,5 % от общего объема затрат, увеличившись в течение отчетного периода на сумму 5735 тыс. руб. Удельный вес данной статьи в составе себестоимости СМР за 2005-2006 года снизился на 18,5%.

Отчисления на социальные нужды выросли на 1005 тыс. руб и составили 3046 тыс. руб, что составляет 2,6 % от общего объема затрат.

Амортизационные отчисления в 2006 году занимали 0,1 % от общего размера затрат, и выросли на сумму 18 тыс. руб

При анализе себестоимости СМР СМП-509 было выявлено, что сумма затрат резко увеличилась на 93946 тыс. руб за счет увеличения объема выполняемых СМР. При этом изменения произошли в структуре затрат. В целях более эффективной оценки деятельности и более полного выявления резервов при анализе себестоимости выполняемых СМР необходимо учитывать влияние внешнего инфляционного фактора.

СМП-509 необходимо наладить планирование, прогнозирование и нормирование затрат, организовать их учет, анализ в динамике. В целях эффективного управления издержками СМП-509 необходимо: 1) увеличивать выполнение СМР и их реализацию, конкурентоспособность СМР, услуг за счет более низких издержек и соответственно цен; 2) обеспечивать качественную и реальную информацию о сложившейся себестоимости, по сравнению с себестоимостью конкурентов; 3) использовать возможности гибкого ценообразования; 4) принимать своевременные и эффективные решения.

При помощи таблицы 3.5 произведем расчет финансовой прочности.

Таблица 3.5

| Показатель | 2006 г | Прогноз |

| тыс. руб | тыс. руб | |

| Выручка от реализации | 116702 | 120488 |

| Переменные затраты, в том числе: | 107123 | 110849 |

| Материалы | 23843 | |

| Затраты на оплату труда | 12233 | |

| Отчисления на социальные нужды | 3046 | |

| Прочие переменные затраты(субподрядные работы) | 68001 | |

| Маржинальный доход | 9579 | 9639 |

| Доля маржинального дохода | ||

| в выручке | 0,08 | 0,08 |

| Постоянные затраты, в том числе: | 9174 | 9174 |

| Амортизация основных средств | 129 | |

| Прочие постоянные затраты | 9045 | |

| Совокупные затраты | 116297 | 120023 |

| Прибыль (убыток) от основной | ||

| Деятельности | 405 | 465 |

| Безубыточный объем продаж | 114675 | 114675 |

| Зона безубыточности (убытков) | 2027 | 5813 |

| Срок окупаемости постоянных затрат | 11,8 | 11,4 |

Расчетным путем мы определили прогнозируемый объем выручки, он составил 120488 тыс. руб. Прогнозируемый маржинальный доход – 9639тыс. руб Чем больше величина маржинальной прибыли, тем больше вероятность покрытия постоянных затрат, их величина составляет 9174 тыс. руб, и получения прибыли от выполняемых СМР.

Рассчитав валовую маржу, можем рассчитать долю маржинального дохода в выручке, она равна отношению валовой маржи к выручке.

Безубыточность – такое состояние, когда нет ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Имея долю маржинального дохода рассчитывается безубыточный объём продаж, он равен отношению постоянных затрат к доле маржинального дохода.

Разность между выручкой и безубыточным объёмом продаж – это зона безопасности (зона прибыли). В 2005 году зона прибыли достигла 2027 тыс. руб, а прогнозируемая зона прибыли составила 5813 тыс. руб Чем больше зона безопасности (прибыли), тем прочнее будет финансовое состояние СМП-509. Безубыточный объем продаж и зона безопасности являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

И в завершении расчета производится расчет срока окупаемости постоянных затрат. Это отношение безубыточного объёма продаж (умноженного на 12 месяцев) к выручке.

4. Предложения и рекомендации

Величина показателя рентабельности продаж СМП-509 находится в прямой зависимости от структуры капитала предприятия. Руководству необходимо учесть что, рентабельность продаж тем меньше, чем значительнее величина задолженности (и, соответственно, плата за заемные средства).

Причинами снижения рентабельности продаж могут быть – договорные сметы на СМР и соответствующие им договора.

Основные пути повышения рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современных методов организации производства и труда в соответствии с требованиями научно-технического прогресса.

Ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов.

Повышение материальной заинтересованности работников в результате своего труда. Для достижения таких результатов должна быть постоянная прибыль, высококачественная продукция, получаемая благодаря новейшей технике и высоко квалифицированным кадрам.

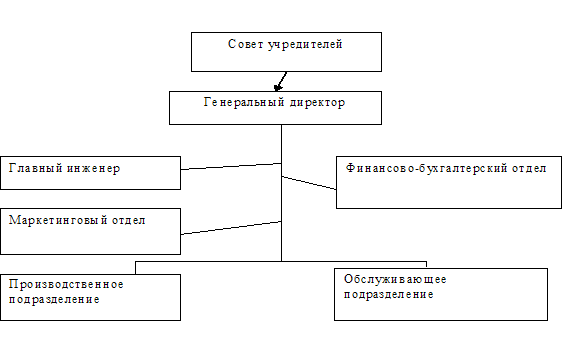

Службам главного инженера и производственно-технического отдела следует больше уделять внимания при расчетах индексов и рыночных коэффициентов в сторону увеличения. Строительно-монтажному поезду - 509 можно порекомендовать зачислить в штатное расписание предприятия - должность юриста, так как при заключении договоров с заказчиками необходимо в совершенстве владеть конъюнктурой строительного рынка и быть юридически грамотным.

Оценивая рентабельность строительно-монтажных работ генеральному директору и главному бухгалтеру СМП-509 можно предложить пересмотреть учетную политику на 2006-2007 года. Обратить внимание на состав затрат, относимых непосредственно на себестоимость СМР, пересмотреть методы распределения накладных расходов и снизить уровень накладных расходов.

Следить за конъюнктурой рынка, для того чтобы изменять в соответствии с его требованиями качество и сроки выполняемых строительно-монтажных работ и ценовую политику.

Необходимо обновить технику, провести ремонтные работы там где закупка техники предоставит трудность.

Цель проводимых мероприятий - снижение себестоимости строительно-монтажных работ.

Использование отчетных данных позволяет руководству СМП-509 оценить сложившуюся картину отдачи на инвестированный капитал. Однако необходимо учитывать не только сложившуюся доходность, которая может устраивать и не устраивать инвесторов, но и требуемую доходность, необходимую для компенсации затрат капитала инвесторов в случае их отказа от иных, альтернативных возможностей размещения средств с учетом связанного с конкретным вариантом инвестирования уровнем риска.

Капитал СМП-509 сформирован как за счет собственных (внутренних) источников, так и за счет заемных (внешних). В структуре капитала на долю собственных средств приходится – 0,05%, на долю заемных средств – 99,95%. В рыночной экономике большая и все увеличивающаяся доля собственного капитала не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Использование заемных средств свидетельствует о гибкости СМП-509, его способности находить кредиты и возвращать их, то есть о доверии к нему в деловом мире. Генеральному директору и в дальнейшем следует придерживаться выбранного направления - использование заемных средств в формировании капитала. И особое уделить внимание на формирование собственного капитала, так как доля собственных средств очень мала.

Руководству СМП-509 следует принять меры:

- по ускорению оборачиваемости капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности;

-по недопущению дальнейшего ухудшения финансового состояния и выработать мероприятия по более рациональному управлению капиталом предприятия с целью повышения эффективности финансово-экономической деятельности.

Заключение.

Проведение анализа помогло:

-получить четкое представление о рентабельности СМП-509 в настоящее время и дать оценку изменений;

-выявить возникшие проблемы экономического развития СМП-509, его финансовые затруднения, их источники и причины;

-получить данные для построения прогноза будущего состояния СМП-509,

- выработать рекомендации о путях и способах улучшения рентабельности СМП-509.

Показатели функционирования СМП-509 позволяют сделать следующие выводы:

Выручка от реализации СМР составила 116702 тыс. руб., рост выручки составил 1278 % . При одновременном росте себестоимости на 1294%. Себестоимость выполненных строительно-монтажных работ (СМР) за 2006 год – 116297 тыс. руб. Рентабельность выполняемых СМР снизилась и составила в отчетном году 0,4 %.

В период 2005-2006 годов общее количество работников снизилось на 39 человек, составив в 2006 году 117 человек.

Среднегодовая стоимость основных производственных фондов выросла на 121,4 % и составила в 2006 году - 837 тыс. рублей. Вследствие этого увеличилась фондообеспеченность на 121,4 %.

Возросла фондовооруженность труда персонала на 195,5%, составив в 2006 году – 7,15%.

Структура основных производственных фондов СМП -509 зависит от специализации, характера и объема строительных работ, уровня механизации производственных процессов. Техническое состояние основных средств у СМП-509 улучшилось за счет более интенсивного их обновления.

Фондоотдача основных производственных фондов увеличилась на 522,3 %, и составила в 2006 году 139,4 рублей.

За анализируемый период произошло резкое увеличение среднегодовой стоимости основных оборотных средств на 625,4 % и в 2006 году ее размер составил 50977 тыс. руб. Доля дебиторской задолженности увеличилась на 1046,7%, составив 41695 тыс. руб, что свидетельствует о трудностях при реализации выполненных строительно-монтажных работ или неритмичной работе СМП-509 и об ухудшении финансовой ситуации. Для ускорения инкассации дебиторской задолженности СМП-509 должен применять следующие меры: предоставление скидок покупателям за сокращение сроков погашения задолженности, чтобы побудить их оплатить счета до установленного срока оплаты; введение штрафных санкций за просрочку платежа; выполнение строительных работ покупателям на условиях предоплаты.

Исходя из вышеизложенного, можно сделать вывод, что в 2006 году деятельность ООО «СМП-509» была менее эффективна по сравнению с 2005 годом. Особенно существенно понизились показатели рентабельности оборотных активов, рентабельность продаж, рентабельность СМР.

При снижении показателей рентабельности оборотных активов, показателей рентабельности продаж, показателей рентабельности СМР - СМП-509 имеет увеличение стоимости основных производственных фондов, фондовооруженности труда, фондоотдачи основных производственных фондов, стоимости основных оборотных средств. СМП-509 имеет положительный финансовый результат – прибыль от деятельности в 2006 году составила 391 тыс. руб.

Все сказанное выше позволяет сделать вывод, что несмотря на полученную прибыль, финансовое состояние СМП-509 остается пока довольно неустойчивым. Следовательно, деловые партнеры и инвесторы СМП-509 могут сомневаться в его платежеспособности. Риск потери ресурсов в сложившейся ситуации очень велик. Вместе с тем, как показывают результаты деятельности, СМП-509 располагает достаточными резервами для улучшения своего финансового состояния.

Своевременно воспользовавшись предложениями и рекомендациями, проведя необходимые мероприятия, ООО «СМП-509» может увеличить прибыль, пополнить собственный оборотный капитал и достигнуть оптимальной финансовой структуры баланса и улучшить показатели рентабельности.

Список использованных источников

1) Налоговый кодекс Российской Федерации: В 2ч. – М.: ТК Велби, Издательство Проспект, 2003. – 518 с.

2) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (Утверждено приказом Министерства финансов РФ от 6 мая 1999 года № 32н (в редакции приказов Минфина РФ от 30 декабря 1999 года № 107н, от 30 марта 2001 года № 27н))

3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Утверждено приказом Министерства финансов РФ от 29 июля 1998 года № 34н (в редакции приказов Минфина РФ от 30 декабря 1999 года № 107н и от 24 марта 2000 года № 31н))

4) Экономический анализ: Учеб./Г.В.Савицкая. – 9-е изд., испр. – М.: Новое знание, 2004. – 640 с. – (Экономическое образование)

5) Волков О.И., Скряренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2001. – 280 с. - (Серия «Высшее образование»)

6) Курс экономики: Учебник/ Под ред. Б.А. Райзберга. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 672с. – (Серия «Высшее образование»)

7) Предпринимательство: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. Г.Б. Поляка, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 534 с.

8) Бланк И.А. Финансовая стратегия предприятия, Киев, изд. – Эльга, 2005.

9) Финансовый учет. Учебник, под. ред. В.Г. Гетьмана, М.: «финансы и статистика», 2004.

10) Анализ финансово-хозяйственной деятельности. Учебное пособие д/вузов/Л.Н. Чечевицина. – Изд. 3-е, доп. И перераб. Ростов н/Д: Феникс,2006. – 384 с. – (Высшее образование)

11) Большой экономический словарь. Издание 2-е переработанное и дополненное. А.Б.Борисов. – М.: Книжный мир,2007. – 860с.

12) Экономика. Практикум: Учеб. Пособие/ А.И. Михайлушкин, П.Д. Шимко. – М.: Высш. Шк., 2001. – 311 с.; ил.

13) Экономика предприятия: Учебник для вузов / Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандра. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 670с. – (Серия «Золотой фонд российских учебников»).

Похожие работы

... поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, ...

... небольшое сокращение полной себестоимости на 1893 млн. руб. (или на 0,31%) повлекло незначительное увеличение уровня рентабельности продаж на 0,25%. 3. Методы повышения рентабельности предприятия Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... устранения недостатков в деятельности организации. Заключение Целью настоящей работы является изучить теоретические основы оценки рентабельности, оценить рентабельность ООО "Газпромжелдортранс" и разработать пути ее повышения. Анализ экономических показателей деятельности ООО "Газпромжелдортранс" показал, что предприятие успешно работало до 2004 г., 2005-2006 гг. стали для него убыточными. ...

0 комментариев