Навигация

Показники собівартості продукції

68971

знак

5

таблиц

0

изображений

1.1.3 Показники собівартості продукції

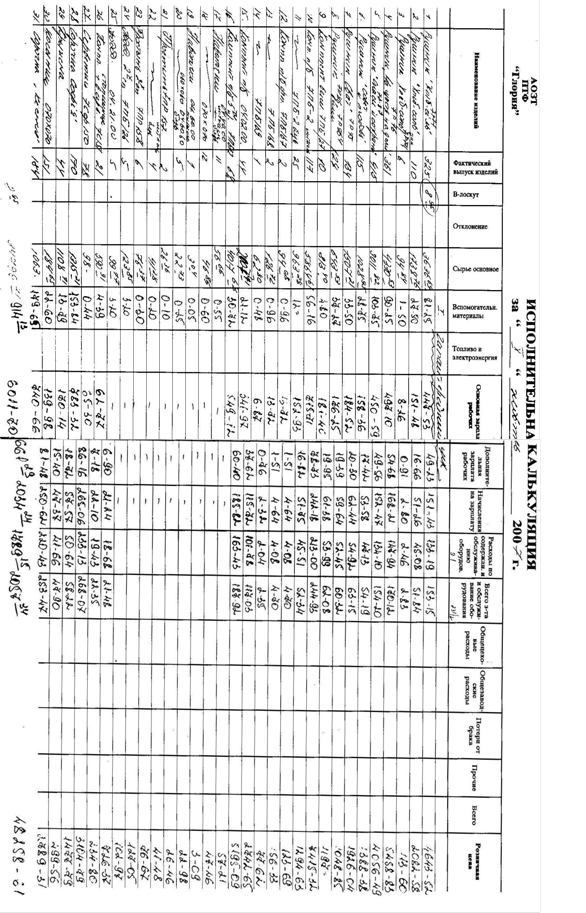

Систематично протягом року підприємство повинне проводити аналіз витрат з метою виявлення внутрішньовиробничих резервів їх зниження, а також для аналізу рівня і динаміки зміни вартості продукції. Для цього використовується ряд показників. Основними є такі показники, як витрати на виробництво і реалізацію всього об'єму товарної продукції, витрати на одну гривну товарної продукції і собівартість конкретного виду продукції.

Розглянемо їх:

Витрати на виробництво і реалізацію всього об'єму товарної продукції (повна собівартість) визначаються кошторисом витрат, тобто розраховуються шляхом підсумовування витрат по основних економічних елементах (див. пункт 5). Даний показник необхідний для визначення прибутку від реалізації продукції, а отже прибули для оподаткування. На собівартість товарної продукції можуть вплинути наступні чинники:

зміна об'єму випущеної продукції;

відхилення в асортименті випущеної продукції;

ціни на матеріальні ресурси.

Витрати на одну гривну товарної продукції розраховуються як відношення повної собівартості продукції до всього об'єму реалізованої товарної продукції (або до ціни даного об'єму товарної продукції).

Згр = Сповн/Vреал

Це - найвідоміший на практиці узагальнюючий показник, який відображає собівартість одиниці продукції у вартісному виразі, без розмежування її по конкретних видах. Він показує в скільки обходиться підприємству отримання кожної гривні виручки. Показник широко використовується при аналізі зниження собівартості і дозволяє, зокрема, охарактеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості (табл. 1.1.3. 1).

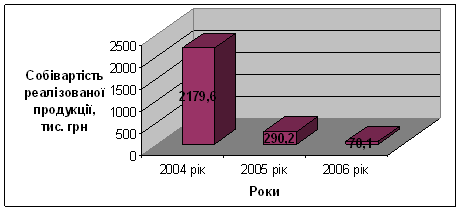

Проаналізувавши динаміку показника, представлену в табл. 1.1.3. 1, можна зробити висновок про те, що в цілому дане підприємство працює прибутково. Проте в періоди 96-4 і 97-4 підприємство зазнавало збитки, тобто було вимушене продавати продукцію за ціною нижче, ніж фактична собівартість цієї продукції. Зниження ціни товару може відбутися з різних причин: наприклад, окремий вид продукції виявився не конкурентноздатний за своїми якісними показниками або його фактична ціна була набагато вищою за ціну аналогічних товарів, представлених на ринку, тому якби підприємство встановило ціну виходячи з своїх витрат, то товар залишився б не купленим. Також збиток міг вийде через нераціональне використовування матеріальних ресурсів, отже фактична витрата матеріалів перевищила нормативний (плановий) і підприємство докуповувало необхідну кількість матеріалів за вищою ціною.

Найвищі витрати на одну гривну, за умови, що підприємство працювало прибутково, спостерігалися в період 95-3 і склали 0, 97, тобто на отримання кожної гривні виручки підприємство витратило 97 копійок і його прибуток з кожного вирученої гривні склав 3 копійки.

Якнайменших витрат на одну гривну підприємство досягло в періоди 97-1 і 97-2, 0, 76 і 0, 75 відповідно. Тобто його прибуток з кожної гривні виручки в середньому склав 25 копійок.

Таблиця 1.1.3. 1 Динаміка витрат на одну гривну продукції

| Рік, кварт. | 95-1 | 95-2 | 95-3 | 95-4 | 96-1 | 96-2 | 96-3 | 96-4 |

| |||||||

| Ціна, тис.грн. | 397275 | 1375774 | 2392842 | 1503017 | 2782333 | 5089214 | 6691969 | 4033624 |

| |||||||

| Собівартість фактична, тис.грн. | 341859 | 1101383 | 2319757 | 1387909 | 2608714 | 4734256 | 5975272 | 4318787 |

| |||||||

| Витрати на 1 гривну фактичні | 0, 86 | 0, 8 | 0, 97 | 0, 92 | 0, 94 | 0, 93 | 0, 89 | 1, 07 | ||||||||

| Рік, кварт. | 97-1 | 97-2 | 97-3 | 97-4 |

| Ціна, тис.грн. | 6170553, 2 | 15326920 | 13345148 | 4503653, 4 |

| Собівартість фактична, тис.грн. | 4678228, 67 | 11646750, 58 | 11411152, 39 | 6540627, 08 |

| Витрати на 1 гривну фактичні | 0, 76 | 0, 75 | 0, 85 | 1, 45 |

Показник витрат на одну гривну змінюється у зв'язку із зміною асортименту товарної продукції; зміною собівартості окремих видів продукції; зміною цін на продукцію.

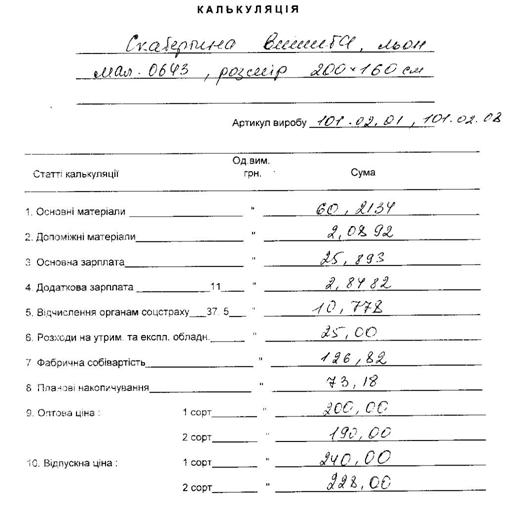

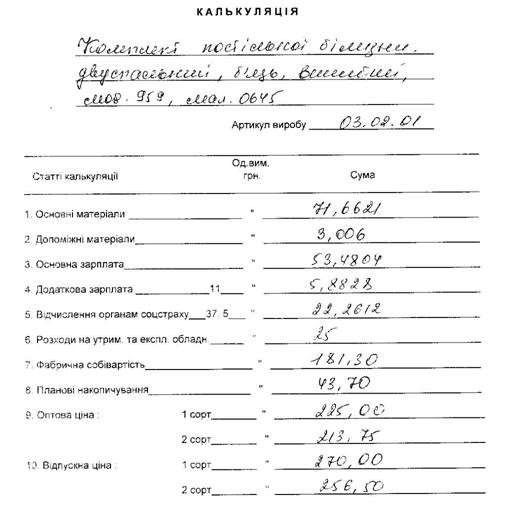

Собівартість конкретного виду продукції відображає витрати підприємства на виробництво цього виду продукції. Цей показник потрібен підприємству для того, щоб воно мало нагоду визначити на скільки ефективно виробництво того або іншого виду продукції при рівні цін, що склався на ринку, на даний вид продукції і при рівні витрат, що склався на підприємстві (собівартості). Якщо собівартість, що склалася, вища за ринковий рівень цін на даний вид продукції, підприємство вимушене або знімати з виробництва цей вид продукції, або знижувати свої витрати. У зв'язку з цим підприємство, у принципі не регламентоване чинним законодавством до визначення собівартості кожного виду продукції, вимушене постійно розраховувати цей показник для організації беззбиткового виробництва.

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев