Навигация

Витрати на запланований випуск товарної продукції по рівню собівартості (фактичної минулого року, планової звітного року);

68971

знак

5

таблиц

0

изображений

1. витрати на запланований випуск товарної продукції по рівню собівартості (фактичної минулого року, планової звітного року);

2. витрати на фактичний об'єм товарної продукції по рівню собівартості (фактичної минулого року, планової звітного року).

Аналіз собівартості найважливіших виробів

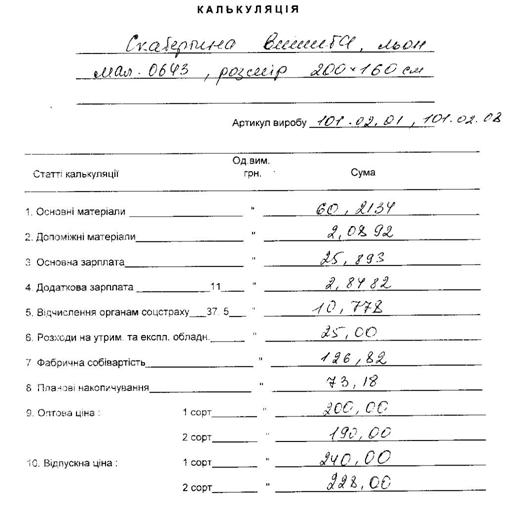

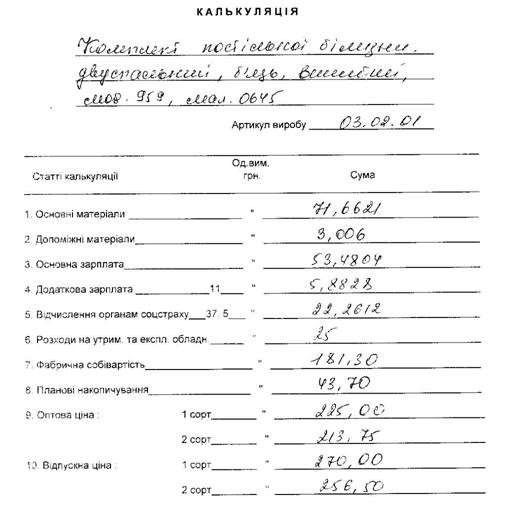

Для глибшого вивчення причин зміни собівартості аналізують звітні калькуляції по окремих виробах, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих років в цілому і по статтях витрат.

Виробляється розрахунок впливу чинників методом ланцюгових підстановок. Потім детальніше вивчається собівартість товарної продукції по кожній статті витрат, для чого фактичні дані порівнюють з плановими і даними за минулі періоди.

Аналіз прямих матеріальних витрат

Найбільшу питому вагу в собівартості промислової продукції займають витрати на сировину і матеріали. Загальна сума витрат по (мал. 1.2.1.2) залежить від об'єму виробництва продукції, її структури і зміни питомих витрат на окремі вироби.

| Прямі матеріальні витрати на виробництво продукції (МЗ) | |||||||

| Об'єм виробництва товарної продукції | Структура товарної продукції | Рівень витрат на одиницю продукції | |||||

| Витрата сировини і матеріалів на одиницю продукції | Середня вартість одиниці сировини і матеріалів | ||||||

Мал. 1.2.1.2 Блок-схема системи чинника прямих матеріальних витрат

Питомі матеріальні витрати на окремі вироби залежать від кількості (маси) витрачених матеріалів на одиницю продукції і середньої ціни одиниці матеріалів.

Розрахунок впливу даних чинників виробляється способом ланцюгових підстановок.

Витрата на одиницю продукції залежить від якості сировини і матеріалів, заміни одного виду матеріалів іншим, зміни рецептури сировини, техніки, технології і організації виробництва, кваліфікації працівників, відходів сировини і ін. Спочатку потрібно взнати зміну питомої витрати матеріалів за рахунок того або іншого чинника, а потім помножити на планові ціни і фактичний об'єм виробництва i-того виду продукції.

Рівень середньої ціни матеріалів залежить від ринків сировини, відпускної ціни постачальника, внутрішньо групової структури матеріальних ресурсів, рівня транспортних і заготованих витрат, якості сировини і т.д. Щоб взнати, як за рахунок кожного з них змінилася загальна сума матеріальних витрат, необхідна зміна середньої ціни i-того вигляду або групи матеріалів за рахунок i-того чинника помножити на фактичного кількість використовуваних матеріалів відповідного вигляду.

На багатьох підприємствах можуть мати місце надпланові поворотні відходи, які можна реалізувати або використати в інших цілях. Якщо зіставити їх вартість за ціною можливого використовування і за вартістю початкової сировини, то взнаємо, на яку суму збільшилися матеріальні витрати, включені в собівартість продукції.

Крім того, можна підрахувати, скільки недоотриманої продукції у зв'язку з надплановими поворотними відходами. Для цього вартість надпланових поворотних відходів за ціною початкової сировини потрібно розділити на норму їх витрати на одиницю продукції.

Наявність надпланових безповоротних відходів приводить до прямого дорожчання продукції і зменшенню його випуску. Щоб визначити, на скільки виросла сума матеріальних витрат, необхідна надпланова кількість безповоротних відходів помножити на планову ціну початкового матеріалу. Потім слід визначити, наскільки зменшився випуск продукції за рахунок цього чинника і як у зв'язку з цим змінилася собівартість одиниці продукції.

В результаті заміни одного матеріалу іншим зраджується не тільки кількість спожитих матеріалів на одиницю продукції, але і їх вартість. Щоб встановити, як змінилися у зв'язку з цим матеріальні витрати на одиницю продукції, потрібно різницю між питомою витратою замінюючого матеріалу (УР1) і питомою витратою замінюваного матеріалу (УР0) помножити на ціну замінюваного матеріалу (Ц0), а різниця між ціною замінюючого матеріалу (Ц1) і ціною замінюваного матеріалу (Ц0) – на питому витрату замінюючого матеріалу (УР1) і результати потім скласти:

![]()

![]() УМЗ=(УР1-УР0)*Ц0;

УМЗ=(УР1-УР0)*Ц0; ![]()

![]() УМЗ=(Ц1-Ц0)*УР1. (1.2.1.3.)

УМЗ=(Ц1-Ц0)*УР1. (1.2.1.3.)

Якщо на підприємстві є купувальні комплектуючі вироби і напівфабрикати, то можна визначити, наскільки вигідна для підприємства кооперація. Для цього порівнюють ціну придбання і собівартість виготовлення виробу на підприємстві. Якщо ціна придбання нижча собівартості виготовлення, то вигідніше купувати виріб або напівфабрикат.

Аналіз витрат на оплату праці

Витрати на заробітну платню виробничих робітників відображаються безпосередньо в статтях витрат. Заробітна платня допоміжних робітників в основному відображається на статтях витрат за змістом і експлуатації устаткування, заробітна платня службовців і ІТР входить до складу цехових і загальнозаводських витрат. Заробітна платня робітників, зайнятих в допоміжному виробництві, входить в собівартість пари, води, електроенергії і впливає на собівартість товарної продукції не прямо, а побічно, через ті комплексні статті, на які віднесена витрата пари, води і електроенергії.

Тому аналіз заробітної платні перш за все виробляється по загальному її фонду і фондам окремих категорій промислового-виробничого персоналу підприємства, незалежно від того, в яких статтях відображена ця заробітна платня. Після виявлення причин, які викликали зміну (відхилення) фонду заробітної платні окремих категорій працівників, можна визначити, якою мірою ці відхилення вплинули на різні статті собівартості продукції. Відхилення від плану фонду заробітної платні необхідно скоректувати на відсоток виконання плану випуску продукції, обчислити відносне відхилення від планового фонду заробітної платні. При цьому треба враховувати, що підвищення випуску продукції робить вплив на заробітну платню не всіх категорій працівників. Якщо ж враховувати і ті обставини, що фонд заробітної платні промислово-виробничого персоналу зраджується пропорційно об'єму продукції, що випускається, тільки по робітниках-відрядниках, то відносна економія не може бути обчислена по фонду заробітної платні ІТР, службовців, МОП, учнів і персоналу охорони.

Великий вплив на ефективність роботи підприємства і на витрачання фонду заробітної платні надає використовування засобів на преміювання робітників. Аналіз ефективності положень про преміювання виробляється шляхом зіставлення додатково одержаного прибутку від реалізації продукції або економії від зниження її собівартості з витратами на преміювання.

Загальна сума прямої зарплати залежить від об'єму виробництва товарної продукції, її структури і рівня витрат на окремі вироби, які, у свою чергу, залежать від трудомісткості і рівня оплати праці за 1 чіл.-ч

Зниження собівартості продукції багато в чому визначається правильним співвідношенням темпів зростання продуктивності праці і зростання заробітної платні. Зростання продуктивності праці повинне випереджати зростання заробітної платні, забезпечуючи тим самим зниження собівартості продукції.

При аналізі чинників зміни зарплати можна використовувати дані «Акту упровадження науково-технічних заходів», де показується економія зарплати за рахунок упровадження кожного заходу.

Аналіз непрямих витрат

Непрямі витрати собівартості продукції представлені наступними комплексними статтями: витрати на зміст і експлуатацію устаткування, загальновиробничі і загальногосподарські витрати, комерційні витрати. Аналіз цих витрат виробляється шляхом порівняння фактичної їх величини на гривну товарної продукції в динаміці за 5-10 років, а так само з плановим рівнем звітного періоду. Таке зіставлення показує, як змінилася їх частка у вартості товарної продукції в динаміці і в порівнянні з планом, і яка спостерігається тенденція – зростання або зниження. В процесі подальшого аналізу з'ясовують причини, що викликали абсолютні і відносні зміни витрат. По своєму складу це комплексні статті і полягають вони, як правило, з декількох елементів витрат.

Витрати за змістом і експлуатації машин і устаткування включають амортизацію машин і технологічного устаткування, витрати по їх змісту, витрати по експлуатації, витрати по внутрізаводському переміщенню вантажів, знос МБП і ін. Деякі види витрат (наприклад амортизація) не залежать від об'єму виробництва продукції і є умовно-постійними. Інші повністю або частково залежать від його зміни і є умовно-змінними.

Для перерахунку планових витрат на фактичний випуск продукції використовується наступна формула:

Зськ = Зпл (100 ТП% * Кз) /100 (1.2.1.4.)

Де Зськ – витрати, скоректовані на фактичний випуск продукції;

Зпл – планова сума витрат по статті;

![]() ТП% - перевиконання (недовиконання) плану по випуску товарної продукції, %;

ТП% - перевиконання (недовиконання) плану по випуску товарної продукції, %;

Кз – коефіцієнт залежності витрат від об'єму виробництва продукції.

Загальна сума амортизації залежить від кількості машин і устаткування, їх структури, вартості і норм амортизації. Вартість устаткування може змінитися за рахунок придбання дорожчих машин і їх переоцінки у зв'язку з інфляцією. Середня норма амортизації може зміниться за рахунок структурних зрушень у складі фондів.

Чим більше за продукцію випущено на даних виробничих потужностях, тим менше за амортизацію і інші постійні витрати доводиться на одиницю продукції.

Експлуатаційні витрати залежать від кількості експлуатованих об'єктів, часу їх роботи і питомих витрат на 1 станко-годину роботи.

Витрати на капітальний, поточний і профілактичний ремонт залежить від об'єму ремонтних робіт, їх складності, ступеня зношеності основних фондів, вартості запасних частин і ремонтних матеріалів, економного їх використовування.

Витрати на внутрішнє переміщення вантажів залежить від виду транспортних засобів, повноти їх використовування, ступеня виконання виробничої програми, економного використовування коштів на утримання і експлуатацію рухомого складу.

На суму зносу МБП впливають об'єм виробництва продукції і рівень витрат на один виріб, який в свою чергу залежить від того, наскільки раціонально і економно використовуються інструменти, малоцінний інвентар, чи налагоджений дієвий контроль за їх збереженням і справністю.

Аналіз цехових і загальногосподарських витрат має велике значення. Оскільки вони займають велику питому вагу в собівартості продукції.

Для аналізу цехових і загальнозаводських витрат по статтях витрат використовують дані аналітичного бухгалтерського обліку. По кожній статті виявляють абсолютне і відносне відхилення від плану і їх причини.

В процесі аналізу повинні бути виявлені непродуктивні витрати, втрати від безгосподарності і надмірностей, які можна розглядати як невикористані резерви зниження собівартості продукції.

Непродуктивними витратами слід рахувати втрати від псування і недостачі сировини (матеріалів) і готової продукції, оплату простоїв з вини підприємства, доплати за цей час і у зв'язку з використовуванням робітників на роботі, вимагаючи менш кваліфікованої праці, вартість спожитих енергій і палива за час простоїв підприємства і ін.

Аналіз загально виробничих і загальногосподарських витрат в собівартості одиниці виробу виробляється з урахуванням результатів, одержаних при аналізі їх в цілому по підприємству. Ці витрати розподіляються між окремими видами виготовленої продукції пропорційно прямим витратам за винятком купувальних матеріалів.

Сума цих витрат, що доводиться на одиницю продукції, залежить від зміни:

- загальної суми цехових і загальнозаводських витрат;

- суми прямих витрат, які є базою розподілу накладних;

- об'єму виробництва продукції.

Для розрахунку впливу цих чинників використовується спосіб ланцюгової підстановки.

Комерційні витрати включають витрати по відвантаженню продукції покупцям (навантажувально-розвантажувальні витрати, доставка), витрати на тару і пакувальні матеріали, рекламу, вивчення ринків збуту і т.д.

Витрати по доставці товарів залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, виду транспортних засобів.

Витрати по вантаженню і вивантаженню можуть змінюватися у зв'язку із зміною ваги відвантаженої продукції і розцінок за вантаження і вивантаження однієї тонни продукції.

Витрати на тару і пакувальні матеріали залежать від їх кількості і вартості. Кількість в свою чергу пов'язана з об'ємом відвантаженої продукції і нормою витрати пакувальних матеріалів на одиницю продукції.

Економія на пакувальних матеріалах не завжди бажана, оскільки красива, естетична, приваблива упаковка – один з чинників підвищення попиту на продукцію і збільшення витрат по цій статті окупається збільшенням об'єму продажів. Те ж можна сказати і про витрати на рекламу, вивчення ринків збуту і інші маркетингові витрати.

На закінчення аналізу непрямих витрат підраховуються резерви можливого їх скорочення і розробляються конкретні рекомендації по їх освоєнню.

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев