Навигация

Поняття про собівартість продукції

68971

знак

5

таблиц

0

изображений

1.1.1 Поняття про собівартість продукції

Собівартість продукції — один з найважливіших економічних показників діяльності промислових підприємств і об'єднань, котрий показує в грошовій формі всі витрати підприємства, пов'язані з виробництвом і реалізацією продукції. Собівартість показує, в що обходиться підприємству продукція, що випускається їм. У собівартість включаються перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива і інших матеріальних ресурсів) і витрати на оплату праці працівників підприємства (заробітна платня).

Більш розгорнуто — собівартість продукції, робіт або послуг це грошовий вираз суми витрат, необхідних на виробництво і збут даної продукції, а більш точно її одиниці. Під витратами розуміються виражені в грошовій формі витрати всіх видів ресурсів: основних фондів, природної і промислової сировини, матеріалів, палива і енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його вдосконалення (детальніше витрати будуть розглянуті трохи нижче). Склад витрат, що включаються в собівартість продукції, їх класифікація по статтях визначаються державним стандартом, а методи калькуляції - самими підприємствами.

Собівартість продукції, будучи витратами підприємства на виробництво і обіг, служить основою порівняння витрат і доходів, тобто самоокуповування - основоположної ознаки ринкового господарського розрахунку. Собівартість - один з найважливіших показників ефективності споживання ресурсів.

Собівартість показує всі успіхи і невдачі підприємства в організації виробництва того або іншого продукту. Якщо собівартість такого ж або аналогічного продукту конкурентів нижче, то це означає, що виробництво і збут на нашому підприємстві були організовані нераціонально. Отже, необхідно внести зміни. Вирішити, які потрібні зміни, допоможе знову ж таки собівартість, оскільки вона є одним з чинників формування асортименту.

Крім того, собівартість складає частину вартості продукції і показує, в що обходиться виробництво продукції для підприємства (фірми), тому собівартість є основним ціноутворюючим чинником. Чим більше собівартість, тим вище буде ціна за інших рівних умов. Різниця між ціною і собівартістю складає прибуток. Отже, для збільшення прибутку необхідно або підвищити ціну, або понизити собівартість. Понизити її можна шляхом скорочення включених в неї витрат (основні моменти цього питання детально висловлені у відповідному розділі курсової роботи).

1.1.2 Склад витрат підприємства, що включаються в собівартість продукції

Склад витрат підприємства різноманітний. Це не тільки витрати на сировину і матеріали, на заробітну платню, амортизацію, але і витрати підприємства, пов'язані із сплатою податків, штрафів, змістом житла на балансі підприємства, оплатою путівок для працівників підприємства, будівництвом нових об'єктів основних фондів і т.д.

Тому з метою регламентації переліку витрат, що включаються в собівартість продукції законодавчо розроблено і є обов'язковим до застосування всіма підприємствами «Положення про склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг) і про порядок формування фінансових результатів, що враховуються при оподаткуванні прибули». Це положення затверджене ухвалою Верховної ради України.

Нижче перераховано найбільш основні витрати підприємства, які включаються в собівартість продукції (робіт, послуг). Сюди відносяться витрати:

- безпосередньо пов'язані з виробництвом продукції, обумовлені технологією і організацією виробництва;

- зв'язані з використанням природної сировини;

- на підготовку і освоєння виробництва (перевірка готовності агрегатів, виготовлення пробних зразків продукції і ін.);

- некапітального характеру, пов'язані з вдосконаленням технології і організації виробництва, а також по підвищенню якості продукції, її надійності, довговічності, здійснювані в ході виробничого процесу;

- пов'язані з винахідництвом і раціоналізацією, включаючи витрати на організацію виставок, конкурсів, виплату авторських винагород;

- на обслуговування виробничого процесу (забезпечення виробництва сировиною, матеріалами, паливом, енергією, а також виконання санітарно-гігієнічних вимог і витрати на охорону);

- по забезпеченню нормальних умов праці і техніки безпеки, включаючи пристрій і зміст лазень, душових, пралень і т. п., а також витрати на забезпечення працівників спецодягом, живленням;

- поточні, пов'язані із змістом і експлуатацією фондів природоохоронного призначення. При цьому платежі за гранично допустимі викиди забруднюючих речовин здійснюються за рахунок собівартості продукції, а платежі за їх перевищення - за рахунок чистого прибутку;

- пов'язані з управлінням виробництвом. Сюди відносяться витрати на зміст апарату управління, витрати на матеріально-технічне і транспортне обслуговування їх діяльності, експлуатаційні витрати за змістом будівель управління, офісів, устаткування, інвентарю, витрати на відрядження, оплата послуг зв'язку, обчислювальних центрів, банків, а також послуг, здійснюваних сторонніми організаціями по управлінню, оплата консультацій, аудиторських послуг, представницькі витрати. Але для цілей оподаткування витрати на зміст службового автотранспорту, компенсації за використовування для службових поїздок особистого автотранспорту, витрати на відрядження і представницькі приймаються в межах, встановлених законодавством. Не включаються в собівартість продукції витрати, пов'язані з аудиторською перевіркою, що проводиться за ініціативою одного із засновників підприємства, а також витрати по створенню і вдосконаленню систем і засобів управління капітального характеру, витрати на установку і підключення телефонів і др.;

- пов'язані з підготовкою і перепідготовкою кадрів. Для цілей оподаткування оплати за договорами з учбовими установами для підготовки, підвищення кваліфікації і перепідготовки кадрів включаються в собівартість продукції не більш 2% витрат на оплату праці промислово-виробничого персоналу підприємства;

- по транспортуванню робітників до місця роботи і назад в напрямах, не обслуговуваних пасажирським транспортом загального користування;

- відрахування до позабюджетних фондів по заробітній платні працівників, зайнятих у виробництві продукції (робіт, послуг);

- платежі по добровільному страхуванню майна підприємства, а також платежі по укладенню на користь своїх працівників договорів страхування від нещасних випадків, медичного страхування і договорів з недержавними пенсійними фондами, що мають відповідну ліцензію - в межах 1% від об'єму реалізованої продукції;

- на оплату відсотків по одержаних кредитах банків. Для цілей оподаткування витрати по оплаті відсотків по прострочених кредитах податковими органами не приймаються, а по оплаті відсотків банків приймаються в межах облікової ставки Центрального банку, збільшеної на 3 пункти;

- пов'язані із збутом продукції;

- амортизаційні відрахування на повне відновлення основних виробничих фондів по нормах, затверджених в установленому порядку;

- амортизація нематеріальних активів;

- платня за оренду окремих об'єктів основних виробничих фондів, а також лізингові платежі по операціях фінансового лізингу;

- податки, збори, платежі і інші обов'язкові відрахування, вироблювані відповідно до чинного законодавства;

- інші види витрат, що включаються в собівартість продукції (робіт, послуг) відповідно до встановленого законодавства порядком.

Витрати на виробництво продукції (робіт, послуг) включаються в собівартість продукції того звітного періоду, до якого вони відносяться, незалежно від часу оплати. Слід зазначити, що частина витрат, що включаються в собівартість продукції (робіт, послуг) нормується для цілей оподаткування, наприклад, витрати на підготовку кадрів, рекламу, представницькі витрати і т.п. В собівартість включають повну суму таких витрат, але при розрахунку прибутку оподаткування до її фактично одержаної величини додають витрати, вироблені підприємством понад норми. Крім того, в собівартість продукції включають втрати від браку, втрати від простоїв з внутрішньовиробничих причин і від недостачі матеріальних ресурсів, що поступили, в межах норм природного спаду.

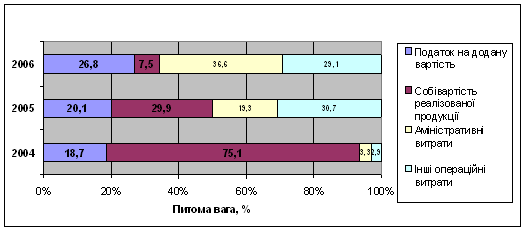

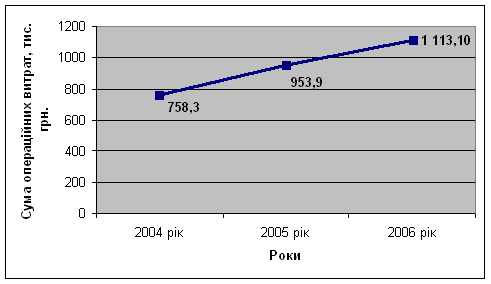

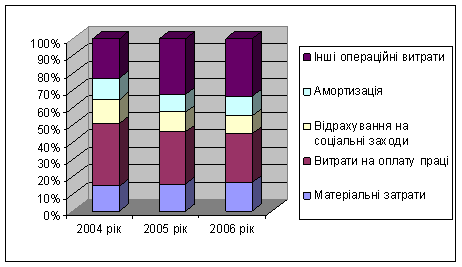

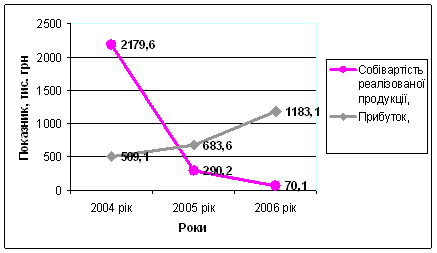

Розібравшись, таким чином, які витрати підприємства відносяться на собівартість продукції, а які на чистий прибуток, необхідно виробити їх аналіз. Показники, що дозволяють це зробити будуть розглянуті в третьому розділі курсової роботи.

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев