Навигация

1.2. Рекомендації

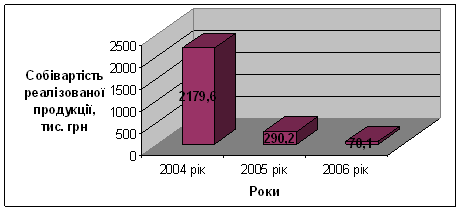

В цій частині роботи буде проаналізовано поняття собівартості продукції та викладено шляхи зменшення витрат.

1.2.1 Аналіз собівартості продукції

Задачі аналізу собівартості. При аналізі фактичної собівартості продукції, що випускається, виявленні резервів і економічного ефекту від її зниження використовується розрахунок по економічних чинниках. Економічні чинники якнайповніші охоплюють всі елементи процесу виробництва - засобу, предмети праці і сама праця. Вони відображають основні напрями роботи колективів підприємств по зниженню собівартості: підвищення продуктивності праці, упровадження передової техніки і технології, краще використовування устаткування, здешевлення заготівки і краще використовування предметів праці, скорочення адміністративно-управлінських і інших накладних витрат, скорочення браку і ліквідація непродуктивних витрат і втрат.

Економія, що обумовлює фактичне зниження собівартості, розраховується по наступному складу (типовому переліку) чинників:

1. Підвищення технічного рівня виробництва. Це упровадження нової, прогресивної технології, механізація і автоматизація виробничих процесів; поліпшення використовування і застосування нових видів сировини і матеріалів; зміна конструкції і технічних характеристик виробів; інші чинники, що підвищують технічний рівень виробництва.

По даній групі аналізується вплив на собівартість науково-технічних досягнень і передового досвіду. По кожному заходу розраховується економічний ефект, який виражається в зниженні витрат на виробництво. Економія від здійснення заходів визначається порівнянням величини витрат на одиницю продукції до і після упровадження заходів і множенням одержаної різниці на об'єм виробництва в планованому році:

Э = (СС - СН) * АН,

де Э - економія прямих поточних витрат

СС - прямі поточні витрати на одиницю продукції до упровадження заходу

СН - прямі поточні витрати після упровадження заходу

АН - об'єм продукції в натуральних одиницях від початку упровадження заходу до кінця планованого року.

Одночасно повинна враховуватися і перехідна економія по тих заходах, які здійснені в попередньому році. Її можна визначити як різницю між річною розрахунковою економією і її частиною, врахованою в планових розрахунках попереднього року. По заходах, які плануються протягом ряду років, економія обчислюється виходячи з об'єму роботи, виконуваної за допомогою нової техніки, тільки в звітному році, без урахування масштабів упровадження до початку цього року.

Зниження собівартості може відбутися при створенні автоматизованих систем управління, використовуванні ЕОМ, вдосконаленні і модернізації існуючої техніки і технології. Зменшуються витрати і в результаті комплексного використовування сировини, застосування економічних замінників, повного використовування відходів у виробництві. Великий резерв таїть в собі і вдосконалення продукції, зниження її матеріаломісткості і трудомісткості, зниження ваги машин і устаткування, зменшення габаритних розмірів і ін.

2. Вдосконалення організації виробництва і праці. Зниження собівартості може відбутися в результаті зміни в організації виробництва, формах і методах праці при розвитку спеціалізації виробництва; вдосконалення управління виробництвом і скорочення витрат на нього; поліпшення використовування основних фондів; поліпшення матеріально-технічного постачання; скорочення транспортних витрат; інших чинників, що підвищують рівень організації виробництва.

При одночасному вдосконаленні техніка і організації виробництва необхідно встановити економію по кожному чиннику окремо і включити у відповідні групи. Якщо таке розділення зробити важко, то економія може бути розрахована виходячи з цільового характеру заходів або по групах чинників.

Зниження поточних витрат відбувається в результаті вдосконалення обслуговування основного виробництва (наприклад, розвитку потокового виробництва, підвищення коефіцієнта змінності, впорядкування підсобно-технологічних робіт, поліпшення інструментального господарства, вдосконалення організації контролю за якістю робіт і продукції). Значне зменшення витрат живої праці може відбутися при збільшенні норм і зон обслуговування, скороченні втрат робочого часу, зменшенні числа робітників, що не виконують норм вироблення. Цю економію можна підрахувати, якщо помножити кількість робітників, що вивільняються, на середню заробітну платню в попередньому році (з нарахуваннями на соціальне страхування і з урахуванням витрат на спецодяг, живлення і т.п.). Додаткова економія виникає при вдосконаленні структури управління підприємства в цілому. Вона виражається в скороченні витрат на управління і в економії заробітної платні і нарахувань на неї у зв'язку з вивільненням управлінського персоналу.

При поліпшенні використовування основних фондів зниження собівартості відбувається в результаті підвищення надійності і довговічності устаткування; вдосконалення системи планово-запобіжного ремонту; централізації і упровадження індустріальних методів ремонту, зміст і експлуатації основних фондів. Економія обчислюється як твір абсолютного скорочення витрат (окрім амортизації) на одиницю устаткування (або інших основних фондів) на середньоарифметичну діючу кількість устаткування (або інших основних фондів).

Вдосконалення матеріально-технічного постачання і використовування матеріальних ресурсів знаходить віддзеркалення в зменшенні норм витрати сировини і матеріалів, зниженні їх собівартості за рахунок зменшення заготовчо-складських витрат. Транспортні витрати скорочуються в результаті зменшення витрат на доставку сировини і матеріалів від постачальника до складів підприємства, від заводських складів до місць споживання; зменшення витрат на транспортування готової продукції.

Певні резерви зниження собівартості закладені в усуненні або скороченні витрат, які не є необхідними при нормальній організації виробничого процесу (наднормативна витрата сировини, матеріалів, палива, енергії, доплати робітникам за відступ від нормальних умов праці і наднормові роботи, платежі по регресивних позовах і т.п.). Виявлення цих зайвих витрат вимагає особливих методів і уваги колективу підприємства. Їх можна виявити проведенням спеціальних обстежень і одноразового обліку, при аналізі даних нормативного обліку витрат на виробництві, ретельному аналізі планових і фактичних витрат на виробництво.

3. Зміна об'єму і структури продукції, які можуть привести до відносного зменшення умовно-постійних витрат (окрім амортизації), відносного зменшення амортизаційних відрахувань, зміни номенклатури і асортименту продукції, підвищення її якості. Умовно-постійні витрати не залежать безпосередньо від кількості продукції, що випускається. Із збільшенням об'єму виробництва їх кількість на одиницю продукції зменшується, що приводить до зниження її собівартості. Відносна економія на умовно-постійних витратах визначається по формулі

ЕП = (Т * ПС) / 100, (1.2.1.1.)

де ЕП - економія умовно-постійних витрат

ПС - сума умовно-постійних витрат в базисному році

Т - темп приросту товарної продукції в порівнянні з базисним роком.

4. Поліпшення використовування природних ресурсів. Тут враховується: зміна складу і якості сировини; зміна продуктивності родовищ, об'ємів підготовчих робіт при здобичі, способів здобичі природної сировини; зміна інших природних умов. Ці чинники відображають вплив природних (природних) умов на величину змінних витрат. Аналіз їх впливу на зниження собівартості продукції проводиться на основі галузевих методик добувних галузей промисловості.

5. Галузеві і інші чинники. До них відносяться: введення і освоєння нових цехів, виробничих одиниць і виробництв, підготовка і освоєння виробництва в діючих об'єднаннях і на підприємствах; інші чинники. Необхідно проаналізувати резерви зниження собівартості в результаті ліквідації застарілих і введення нових цехів і виробництв на вищій технічній основі, з кращими економічними показниками.

Значні резерви закладені в зниженні витрат на підготовку і освоєння нових видів продукції і нових технологічних процесів, в зменшенні витрат пускового періоду по цехах, що знов вводяться в дію, і об'єктах. Розрахунок суми зміни витрат здійснюється по формулі

ЕП = ( С1/Д1 - С0/Д0 ) * Д1, (1.2.1.2)

де ЕП - зміна витрат на підготовку і освоєння виробництва

С0, С1 - суми витрат базисного і звітного року

Д0, Д1 - об'єм товарної продукції базисного і звітного року.

Об'єктами аналізу собівартості продукції є наступні показники:

- повна собівартість товарної продукції в цілому і по елементах витрат;

- витрати на гривну товарної продукції;

- собівартість порівнянної товарної продукції;

- собівартість окремих виробів;

- окремі елементи і статті витрат.

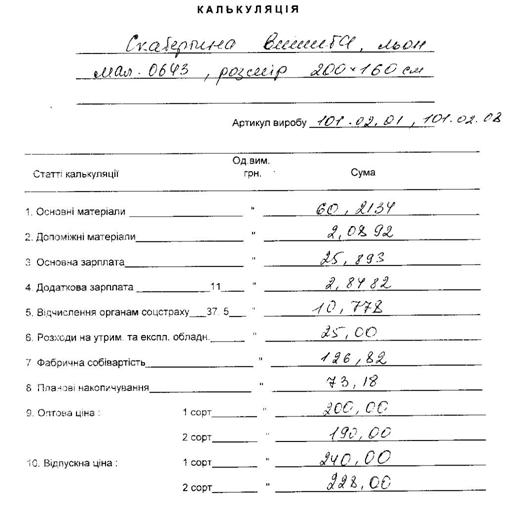

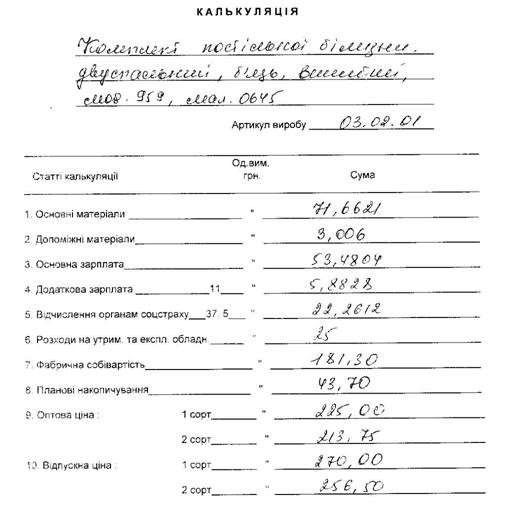

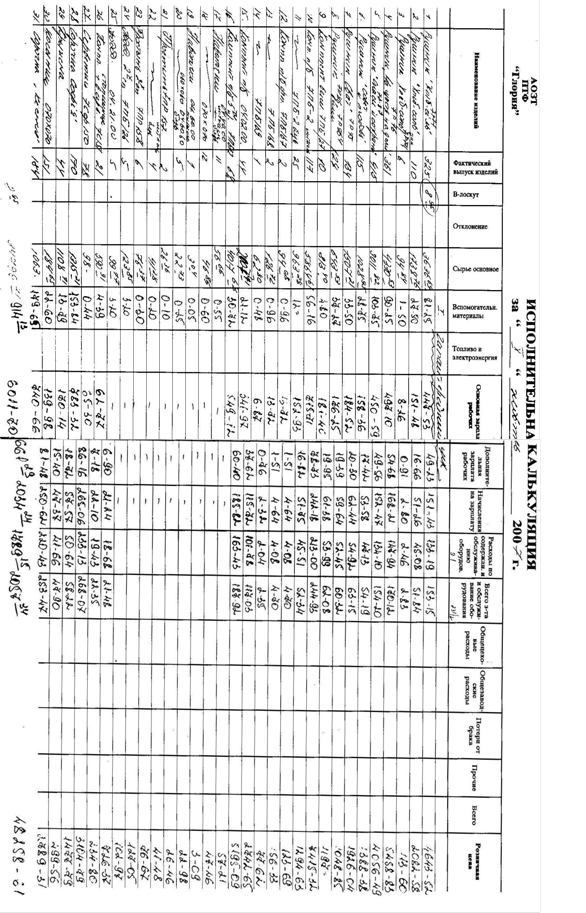

Джерела інформації: Ф. № 5-з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства (організації)», планові і звітні калькуляції собівартості продукції, дані синтетичного і аналітичного обліку витрат по основних і допоміжних виробництвах і т.д.

Аналіз витрат на гривну товарної продукції

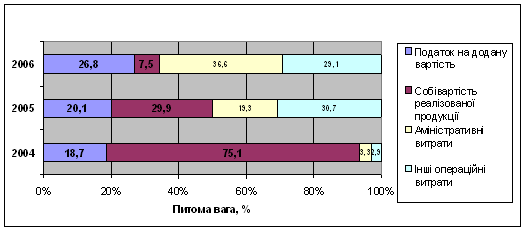

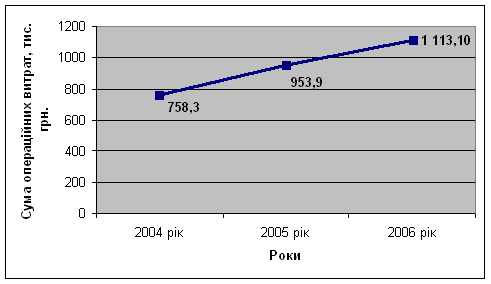

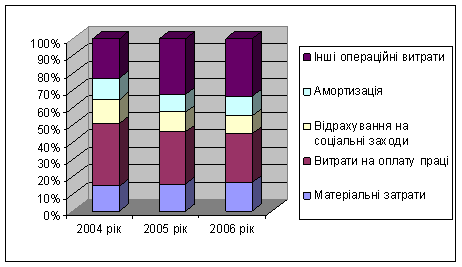

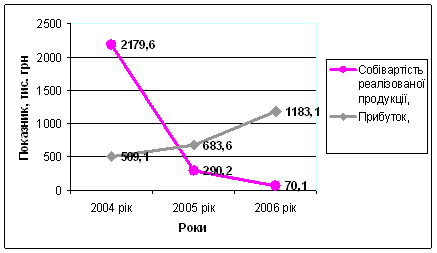

Важливий узагальнювальний показник собівартості продукції – витрати на гривну товарної продукції, який вигідний тим, що по-перше, дуже універсальний: може розраховуватися в будь-якій галузі виробництва, і, по-друге, наочно показує прямий зв'язок між собівартістю і прибутком. Обчислюється він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої товарної продукції в діючих цінах. На його рівень роблять вплив як об'єктивні, так і суб'єктивні, як зовнішні, так і внутрішні чинники. (мал.1.2.1.1)

| Зміна витрат на гривну товарної продукції | |||||||||||

| Зміна об'єму випуску продукції | Зміна структури випуску продукції | Зміна середнього рівня відпускних цін на продукцію | |||||||||

| Зміна рівня питомих змінних витрат | Зміна суми постійних витрат | Зміна цін у зв'язку з інфляцією | |||||||||

| Зміна якості продукції | |||||||||||

| Зміна рівня ресурсоємкості продукції | Зміна вартості спожитих ресурсів | Зміна ринків збуту | |||||||||

Мал.1.2.1.1 Взаємозв'язок чинників, що визначають рівень витрат на гривну товарної продукції.

Вплив чинників першого рівня на зміну витрат на гривну товарної продукції розраховується способом ланцюгових підстановок.

Сума постійних і змінних витрат залежить від рівня ресурсоємкості і зміни вартості матеріальних ресурсів у зв'язку з інфляцією.

Щоб встановити, як чинники вплинули на зміну суми прибутку, необхідно абсолютні прирости витрат на гривну товарної продукції за рахунок кожного чинника помножити на фактичний об'єм реалізації продукції, виражений в планових цінах.

В процесі аналізу вивчається динаміка витрат на гривну товарної продукції і проводяться міжгосподарські порівняння по цьому показнику.

Аналіз собівартості порівнянної товарної продукції

До порівнянної товарної продукції відносяться всі вироби, що вироблялися на підприємстві в звітному році, випуск яких здійснювався і минулого року, якщо тоді їх виробництво не носило досвідченого характеру і не знаходилося у стадії освоєння. Знов освоювані вироби в її склад не включаються.

Для аналізу собівартості порівнянної товарної продукції необхідно мати наступні відомості:

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев