Навигация

Аналіз ефективності використання основних виробничих фондів

56440

знаков

29

таблиц

1

изображение

2.2 Аналіз ефективності використання основних виробничих фондів

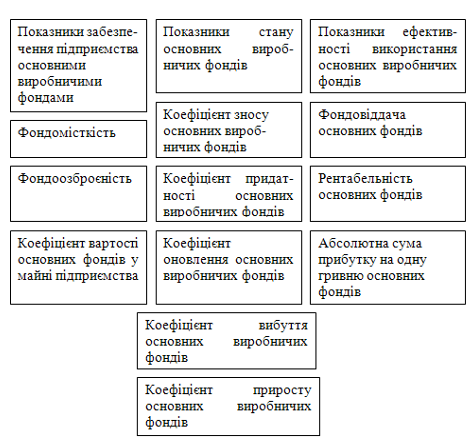

Для обліку, аналізу, планування й оцінки рівня використання основні виробничі фонди виражаються в натуральних і вартісних показниках.

Натуральна форма аналізу основних виробничих фондів використовується при визначенні технічного складу коштів праці, виробничої потужності підприємства й структурних підрозділів, рівня її засвоєння, продуктивності й ступеню використання окремих видів устаткування й споруджень зв'язку. На основі натуральних показників здійснюється планування уведення й вибуття основних фондів, складається баланс устаткування, розраховується необхідний штат на його обслуговування. Із цією метою на підприємствах ведеться інвентаризація й паспортизація встаткування, при яких ураховується число окремих видів основних фондів і кількісні характеристики кожного з них.

Натуральний вимірник, будучи найбільш наглядно і конкретним не дозволяє порівняти різні види коштів праці й визначати загальну вартість основних фондів по підприємству й галузі в цілому. Цієї мети служить вартісна аналіз основних виробничих фондів, що є однієї з найважливіших економічних характеристик підприємства. Вона необхідна для визначення загального обсягу основних фондів, їхні динаміки й структури, планування відтворення. На основі вартісного аналізу розраховуються величина амортизації, а також узагальнюючі показники використання всієї сукупності коштів праці.

Основними показниками, за допомогою яких здійснюється аналіз ефективності використання ОВФ є наступні: фондовіддача; фондоємкість; рентабельність ОВФ; співвідношення темпів росту продуктивності праці й фондоозброєності працівників.

Фондовіддача є основним показником ефективності використання ОВФ. Фондовіддача розраховується по формулі:

ФО = ТП / ОВФ, (2.18)

де ФО - фондовіддача в аналізованому періоді, грн/грн;

ТП - випуск товарної продукції за аналізований період.

Ефективному використанню фондів відповідає збільшення фондовіддачі. Величина фондовіддачі може розрізнятися залежно від галузі, у якій працює підприємство, і технології, що воно використовує. Показником, зворотним фондовіддачі, є фондоємкість:

ФЄ = ОВФ / ТП, (2.19)

де ФЄ - фондоємкість продукції підприємства, грн/грн.

Рентабельність основних виробничих фондів відображає прибутковість їхнього використання й розраховується по формулі:

Ровф = П / ОВФ, (2.20)

де Ровф - рентабельність основних виробничих фондів, грн/грн;

П - прибуток підприємства.

Для розрахунку показника рентабельності можуть використовуватися різні види прибутку (прибуток від операційної діяльності; прибуток від основної діяльності; чистий прибуток, тобто прибуток після оподатковування й т.д.). Вибір певного показника прибутку здійснюється підприємством виходячи з економічної обґрунтованості й аналізу тісноти зв'язку між ОВФ і видом діяльності підприємства, від якого отриманий прибуток. У цілому рекомендується для розрахунку рентабельності використовувати показники прибутки від операційної діяльності й чистого прибутку.

Іншим показником, що характеризує ефективність використання фондів з погляду її прибутковості, є рентабельність виробництва:

Рпр = П / (ОВФ + НІС), (2.21)

де Рпр - рентабельність виробництва;

НІС - середня величина нормованих оборотних коштів.

Крім зазначених показників, для аналізу ефективності використання фондів також використовують коефіцієнти озброєності праці працівників основними виробничими фондами: фондоозброєність одного працівника:

ФВ = ОВФ / Ч, (2.22)

де ФВ – фондоозброєність одного працівника;

Ч - чисельність працівників;

технічну озброєність одного працівника:

ТВ = Опфа / Ч, (2.23)

де ТВ - технічна озброєність одного працівника;

Опфа - середньорічна вартість активної частини ОВФ;

машиноозброєність одного працівника:

МВ = Опфм / Ч, (2.24)

де МВ – машино озброєність одного працівника;

Опфмо - середньорічна вартість машин і встаткування.

Для аналізу ефективності використання фондів може також визначатися співвідношення темпів росту продуктивності праці й фондоозброєності працівників. Значення даного співвідношення, що перевищує рівень 1, свідчить про ефективність використання фондів.

Основними напрямками підвищення ефективності використання фондів, є наступні: широке впровадження досягнень НТП; прискорення освоєння нових, більше продуктивних виробничих потужностей; ліквідація структурних диспропорцій і вузьких місць; збільшення частки активної частини фондів у загальній їхній величині; поліпшення фізичного стану фондів за рахунок удосконалювання організації й проведення їхнього ремонтного обслуговування; поліпшення використання встаткування в часі; підвищення надійності, довговічності, ремонтопридатності фондів.

Останнім часом в економічній літературі багато говориться про необхідність підвищення конкурентоспроможності, вартості й капіталізації підприємств. Якось у тіні виявився показник фондовіддачі. Тим часом саме фондовіддача свідчить про ефективність функціонування основного капіталу й вкладених інвестицій і, отже, про успішність реалізації стратегії керування майном. Фондовіддача як відношення валового доходу до вартості основних фондів наочно показує необхідність розмірного росту вартості й валового доходу. Невтримний ріст вартості фондів будь-якими коштами, не підкріплений адекватним ростом валового доходу, неминуче приведе до зниження фондовіддачі. Показник фондовіддачі звичайно асоціюється з обліковим показником фондовіддачі, що представляє собою відношення вартості зробленої за рік продукції до середньорічної повної балансової вартості основних фондів. Однак подання про фондовіддачу не може обмежуватися описаним вище, строго регламентованим методом її розрахунку. Для цілей аналізу майнового стану підприємства й використання його основних фондів необхідно застосовувати аналітичний показник фондовіддачі. Останній відрізняється від облікового показника особливостями його визначення, насамперед, у відношенні двох головних угруповань основних фондів: активної частини (парку встаткування) і пасивної частини (нерухомого майна). Щоб визначити фондовіддачу для якої-небудь частини основних фондів, необхідно із загальної суми виторгу виділити той виторг, що створює ця частина фондів, і віднести цей виторг до вартості даної частини фондів. Яким же образом розділити загальний виторг підприємства між активною й пасивною частинами основних фондів?

Виторг, створюваний нерухомим майном, можна визначити як альтернативний дохід, що може бути отриманий, якщо нерухомість використовувати по-іншому, наприклад, як дохід від здачі цієї нерухомості в оренду. Виторг, створюваний парком устаткування, можна визначити методом залишку, тобто вирахуванням із загальної суми виторгу альтернативного доходу від нерухомості. Фондовіддача від парку встаткування визначається по формулі:

ФОП = (Вобщ – Внд) / Sпо, (2.25)

де Вобщ – загальна сума виторгу;

Внд – альтернативний дохід від нерухомості;

Sпо – повна вартість парку встаткування.

Але навіть отриманий описаним вище способом показник фондовіддачі для парку встаткування має потребу в уточненні як за розрахунками чисельника, так і знаменника. Для цілей аналізу майнового стану підприємства й використання його основних фондів необхідно застосовувати аналітичний показник фондовіддачі. Останній відрізняється від облікового показника особливостями його визначення, насамперед, у відношенні двох головних угруповань основних фондів: активної частини (парку встаткування) і пасивної частини (нерухомого майна). У чисельнику коштує виторг від реалізації продукції, але далеко не все компоненти цього виторгу створюються використовуваним устаткуванням. Наприклад, вартість покупних комплектуючих виробів і сторонніх виробничих послуг, що враховується у виторзі, формується без участі встаткування. Тому при визначенні фондовіддачі від парку встаткування, цілком логічно брати «очищену» виторг, тобто за винятком відзначеної вище вартості покупних комплектуючих виробів, напівфабрикатів і сторонніх послуг. Основні етапи комплексної порівняльної аналізу представлені на мал. 2.1

| Конкретизація цілей та задач комплексного аналізу |

![]()

| Вибір вихідної системи показників |

![]()

|

|

| Розрахунок та аналіз значень частих показників( місць, бальних оцінок, коефіцієнтів по вихідним показникам) |

![]()

| Забезпечення порівняння аналізуємих показників (визначення коефіцієнта порівняльної значимості) |

![]()

| Вибір певної методики, розробка алгоритмів та програми розрахунку |

| Розрахунок комплексного аналізу |

![]()

| Експериментальна перевірка адекватності комплексних узагальнюючих оцінок економічної дійсності |

![]()

| Аналіз та використання комплексних порівняльних оцінок |

Малюнок 2.1 Основні етапи комплексного порівняльного аналізу

При проведенні діагностичного вартісного аналізу парк устаткування по підприємству розглядається як сукупність цехових парків устаткування (ЦПУ), серед яких потрібно виділити так звані «критичні» ЦПУ. Якісним критерієм діагностики в цьому випадку виступає показник фондовіддачі по кожному ЦПУ. «Очищену» виторг доцільно розподілити між ЦПУ пропорційно кількості наведених машино-годин. Кількість наведених машино-годин дорівнює кількості вироблених парком машино-годин, помноженому на відношення середньої вартості одиниці встаткування в даному ЦПУ до середньої вартості одиниці встаткування по всьому підприємству. Методи комплексної аналізу представлені на мал. 2.2.

| Методи комплексного аналізу |

![]()

![]()

| Детермінований | Стохастичний |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

| Метод сум | Метод геометричної середньої | Метод суми місць | Метод відстаней | Метод двомірного шкалувкння | Експертно- статистичні методи | Метод компонентного аналізу |

Малюнок 2.2 Методи комплексного аналізу

Чисельник у показнику фондовіддачі повинен відображати економічний результат функціонування фондів, тому виникає питання: чи завжди варто брати за основу тільки обсяг реалізованої продукції, тобто виторг. Якщо виробничий цикл невеликий, то великої різниці між розмірами виручки й товарного випуску немає. Але, якщо виробничий цикл тривалий, то між обсягом виконаної парком роботи й обсягом продажів у розглянутий період буде істотна різниця. У цьому випадку обсяг випуску товарної продукції краще характеризує результативність функціонування парку встаткування й тому він переважніше при розрахунку фондовіддачі.

Крок 1

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 0,94 | 0,75 | 0,41 | 0,59 | 0,159 |

| Коефіцієнт вибуття | 0,27 | 0,26 | 0,29 | 0,29 | 0,229 |

| Коефіцієнт зносу | 0,716 | 0,729 | 0,743 | 0,758 | 0,579 |

| Коефіцієнт придатності | 0,284 | 0,271 | 0,257 | 0,242 | 0,421 |

| Фондовіддача ОВФ, грн | 0,364 | 0,371 | 0,324 | 0,321 | 0,269 |

| Фондоємність одиниці продукції | 2,747 | 2,693 | 3,089 | 3,116 | 3,717 |

У знаменнику показника фондовіддачі звичайно коштує повна балансова вартість парку встаткування. Отже, фактор зношування не враховується. Якщо в знаменнику брати залишкову вартість, обчислену, наприклад, з урахуванням нарахованої амортизації, то одержимо завищену величину фондовіддачі. На нашу думку, у знаменнику варто використовувати повну ринкову вартість парку, скоректовану на часткове знецінення, викликане втратою тільки виробничої потужності в порівнянні з устаткуванням «як нове».

Викладені вище міркування по визначенню аналітичного показника фондовіддачі для парку встаткування повинні бути враховані при проведенні технологічного аудита, коли виявляється не тільки його технічний стан, але й загальний технологічний і інноваційний потенціал парку встаткування з метою формування ефективної стратегії розвитку виробничо-технологічної бази підприємства.

Крок 2

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 1,00 | 0,789 | 0,436 | 0,628 | 0,169 |

| Коефіцієнт вибуття | 1,038 | 1,00 | 1,115 | 1,115 | 0,88 |

| Коефіцієнт зносу | 1,237 | 1,259 | 1,283 | 1,309 | 1,00 |

| Коефіцієнт придатності | 0,675 | 0,694 | 0,61 | 0,575 | 1,00 |

| Фондовіддача ОВФ, грн | 0,981 | 1,00 | 0,873 | 0,865 | 0,725 |

| Фондомісткість одиниці продукції, | 0,739 | 0,725 | 0,831 | 0,838 | 1,00 |

Задача зводиться до розрахунку комплексної аналізу господарської діяльності на основі системи показників різних прикладів якісного та кількісного аналізу. При цьому ефективність виробничо – господарської діяльності одного господарського об’єкту може порівнюватись з ефективністю діяльності інших об’єктів.В даному випадку прийнято говорити про перетворення комплексної аналізу в порівняльну комплексну оцінку виробничо - господарської діяльності.

Крок 3

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 0,00 | 0,202 | 0,564 | 0,372 | 0,831 |

| Коефіцієнт вибуття | 0,038 | 0,00 | 0,115 | 1,115 | 0,12 |

| Коефіцієнт зносу | 0,237 | 0,269 | 0,283 | 0,309 | 0,00 |

| Коефіцієнт придатності | 0,325 | 0,356 | 0,39 | 0,425 | 0,00 |

| Фондовіддача ОВФ, грн | 0,019 | 0,00 | 0,127 | 0,135 | 0,275 |

| Фондомісткість одиниці продукції, грн | 0,261 | 0,275 | 0,169 | 0,162 | 0,00 |

| Відстань до еталону(Кj) | 0,88 | 1,092 | 1,648 | 1,518 | 1,226 |

| Отримані місця | 1 | 2 | 5 | 4 | 3 |

Розрахувавши комплексну оцінку методом відстаней, ми побачили що наше підприємство працювало неефективно в 2006році та отримало оцінку 5, найбільш ефективним був 2004 рік.

Похожие работы

... характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87 Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

0 комментариев