Навигация

АНАЛІТИЧНО - ДОСЛІДНИЦЬКИЙ РОЗДІЛ

56440

знаков

29

таблиц

1

изображение

2. АНАЛІТИЧНО - ДОСЛІДНИЦЬКИЙ РОЗДІЛ

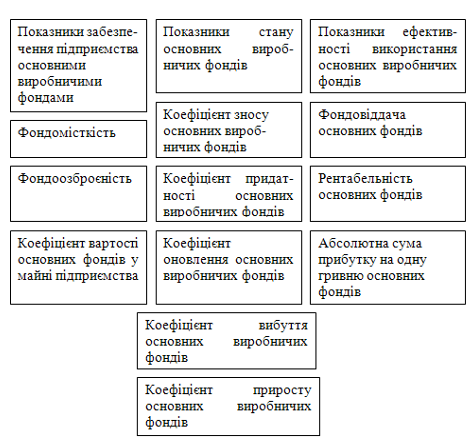

2.1 Аналіз забезпеченості підприємства ОВФ

Для аналізу складу та структури ОВФ необхідно розрахувати питому вагу кожного виду основних фондів; визначити вплив структурних зрушень у складі основних фондів на загальну вартість ОВФ; встановити співвідношення активної та пасивної частин ОВФ; дати оцінку раціональності структури ОВФ.

Результати всіх розрахунків зведемо в таблицю 2.1.

Таблиця 2.1 – Склад та структура основних фондів АТП

| Складові частини основних фондів | на початок року | на кінець року | виконання плану | відхилення у виконанні плану | Питома вага, % | структурні зрушення | |

| на початок року | на кінець року | ||||||

| Вартість основних фондів усього, тис. грн | 9326,9 | 9128 | 97,87 | -2,13 | 100 | 100 | -2,13 |

| у тому числі: | |||||||

| - будівлі | 1150,7 | 1189,5 | 103,37 | 3,37 | 12,34 | 13,03 | 0,42 |

| - спорудження | 324,4 | 352,4 | 108,63 | 8,63 | 3,48 | 3,86 | 0,30 |

| - передавальні пристрої | 240,5 | 290,7 | 120,87 | 20,87 | 2,58 | 3,18 | 0,54 |

| - силові установки | 289,8 | 258,6 | 89,23 | -10,77 | 3,11 | 2,83 | -0,33 |

| - транспортні засоби | 7321,5 | 7036,8 | 96,11 | -3,89 | 78,50 | 77,09 | -3,05 |

Дані табл. 2.1 показують, що вартість основних фондів знизилась на 2,13 % і склала 9128 тис. грн. Найбільший приріст спостерігається у вартості передавальних пристроїв (пасивна частина ОВФ), а найбільший спад – у вартості силових установок (пасивна частина ОВФ). Так як підприємство займається наданням послуг по перевезенню вантажів то найбільшу питому вагу мають транспортні засоби, як на початок року, так і на кінець. Однак, хоча підприємство і займається перевезеннями, та у цьому році на підприємстві більше уваги приділяють розвитку виробничо-технічної бази АТП, що має підвищити рівень матеріального і соціально-побутового забезпечення працівників та більш досконалої організації технічного обслуговування, ремонту, зберіганню і експлуатації. Це можна наглядно побачити при співвідношенні активної та пасивної частин основних виробничих фондів (ОВФ). На початок року ОВФ АТП склали 78,50 % активної частини та 21,50 % пасивної частини, а на кінець року відповідно 77,09 % та 22,91 %.

Так як досліди показують, що оптимальною або економічно доцільною структурою ОВФ є – активна частина – більше 50 %, пасивна менше 50 %, то наше підприємство відповідає встановленим нормам, і структура ОВФ АТП є раціональною.

Зміна структури ОФ показує, що найбільший приріст досягається за рахунок збільшення частини передавальних пристроїв (+0,54), а також будівель (+0,42), зниження – за рахунок транспортних засобів (-3,05).

Ефективність використання основних виробничих фондів істотно залежить від їхнього технічного стану і насамперед від стану транспортних засобів. Технічний же стан основних фондів підприємства у свою чергу залежить від рівня організації роботі з проведення технічного обслуговування, ремонту, відновлення і списання основних фондів. Технічний же стан основних фондів характеризується коефіцієнтами відновлення, вибуття, зносу і придатності.

Коефіцієнт оновлення основних фондів (Кон) характеризує ріст виробничої потужності підприємства. Він визначається шляхом віднесення первісної (балансової) вартості знову введених основних фондів за розглянутий період до загальної первісної (балансового) вартості основних фондів підприємства на кінець того ж періоду (формула 2.1):

![]() (2.1)

(2.1)

деФов -первісна вартість введених основних фондів, тис. грн.;

Фок -загальна первісна вартість основних фондів на кінець року, тис. грн.

![]()

![]()

![]()

При оцінці приросту основних виробничих фондів враховують не тільки їхнє поповнення, але і вибуття.

Коефіцієнт вибуття основних фондів (Квиб) характеризує зменшення виробничої потужності АТП. Він ![]() визначається шляхом відношення балансової вартості вибулих основних фондів за розглянутий період до загальної їхньої балансової вартості на початок того ж періоду по формулі(2):

визначається шляхом відношення балансової вартості вибулих основних фондів за розглянутий період до загальної їхньої балансової вартості на початок того ж періоду по формулі(2):

![]() (2.2)

(2.2)

деФовиб -вартість основних фондів, що вибули, тис. грн.;

Фоп -загальна первісна вартість основних фондів на початок року, тис. грн.

![]()

Коефіцієнт зносу основних фондів (Кзн) характеризує ступінь зношеності основних фондів і показує, яка частина вартості основних фондів перенесена на вартість виконаної транспортної продукції. Визначається цей коефіцієнт шляхом відношення вартості зносу (амортизації) основних фондів до первісного (балансової) їхній вартості по формулі (3):

![]() ,(2.3)

,(2.3)

деСзн - вартість зносу (амортизації), тис. грн.;

Фо - первісна вартість основних фондів.

![]()

![]()

Коефіцієнт, придатності основних фондів (Кприд) характеризує ступінь придатності основних фондів і показує, яку частку складає залишкова вартість основних фондів від первісної їхньої вартості. Визначають цей коефіцієнт шляхом віднесення незношеної (неамортизованої) частини основних фондів до їх первісного (балансової) вартості по формулі (4):

![]() (2.4)

(2.4)

![]()

![]()

Результати розрахунків представимо в таблиці 2.2.

Таблиця 2.2 - Показники технічного стану основних фондів

| Показники | Стан на | Відхилення | ||

| початок року | кінець року | абсолютне | % | |

| Первісна вартість основних фондів, тис. грн | 4326,9 | 4961,2 | 634,4 | -14,66 |

| Знос основних фондів, тис. грн | 3875,8 | 2870,4 | -1005,4 | -25,94 |

| Надходження основних фондів протягом року, тис. грн | - | 789,9 | - | - |

| Вибуття основних фондів протягом року, тис. грн | - | 988,8 | - | - |

| Коефіцієнт зносу | 0,896 | 0,3145 | -0,317 | -35,4 |

| Коефіцієнт придатності | 0,104 | 0,6855 | 0,317 | 3,04 |

| Коефіцієнт оновлення | - | 0,0865 | - | - |

| Коефіцієнт вибуття | - | 0,229 | - | - |

Аналізуючи дану таблицю, ми бачимо, що коефіцієнт оновлення та вибуття майже однакові (відповідно 0,0865 та 0,1060), коефіцієнт зносу на кінець року збільшився, а коефіцієнт придатності збільшився. Це є наслідком того, що оновлення парку рухомого складу незначне і крім цього, покупка нового рухомого складу не покриває знос пасивної частини основних виробничих фондів, що призводить до зменшення коефіцієнту придатності ОВФ. Ефективність використання основних виробничих фондів автотранспортних підприємств оцінюється комплексом показників, до яких відносяться фондовіддача, коефіцієнти екстенсивного й інтенсивного використання основних виробничих фондів.

Коефіцієнт екстенсивного використання фондового часу основних виробничих фондів визначають відношенням фактично відпрацьованого часу транспортними засобами (у годинах, автобусо-годинах) до календарного, режимного чи планового фондів часу по формулі (2.5):

![]() ,(2.5)

,(2.5)

деТ -фактично відпрацьований час, год.;

Тк -календарний фонд часу, год.

![]()

Коефіцієнт інтенсивного використання основних виробничих фондів характеризує використання їх по продуктивності і визначається по формулі:

![]() ,(2.6)

,(2.6)

Де W', W - відповідно, звітний і плановий годинний виробіток автомобіля.

![]()

Коефіцієнт інтегрального завантаження фондів характеризує використання основних виробничих фондів у часі з урахуванням продуктивності транспортних засобів. Визначається він добутком коефіцієнтів екстенсивного й інтенсивного використання основних виробничих фондів підприємства:

![]() (2.7)

(2.7)

![]()

Результати розрахунків зведемо в таблицю 2.3.

Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної вартості основних виробничих фондів, що визначається по формулі (8):

![]() , грн/грн.(2.8)

, грн/грн.(2.8)

Де Фо - середньорічна вартість основних фондів, тис. грн.

![]() грн./грн.

грн./грн.

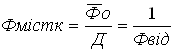

Зворотна величина фондовіддачі характеризує фондомісткість, одиниці продукції, що визначається по формулі (9):

, грн./грн.(2.9)

, грн./грн.(2.9)

![]() грн.

грн.

Для визначення ступеня забезпеченості підприємства основними виробничими фондами використовують показник фондоозброєність праці робітників, що дорівнює відношенню середньорічної вартості основних виробничих фондів до середньоспискової чисельності робітників, зайнятих у найбільш завантажену зміну.

![]() (2.10)

(2.10)

Де Nсс - кількість працівників на АТП в найбільш навантажену зміну, люд.

![]() тис.грн./чол

тис.грн./чол

Розрахунки фактичних показників зведемо в таблицю 2.3.

Таблиця 2.3 Фактичні значення показників

| Показники | Розрахункова формула | Вантажні авто |

| Коефіцієнт екстенсивного використання |

| 1 |

| Коефіцієнт інтенсивного використання |

| 0,940 |

| Коефіцієнт інтегрального завантаження |

| 0,940 |

| Фондовіддача, грн/грн |

| 0,269 |

| Фондомісткість, грн/грн |

| 3,717 |

| Фондоозброєність, грн/чол. |

| 65,3 |

| Виробіток вант. авто на1 аг |

| 330,4 |

| Об’єм перевезень вант. авто |

| 104,5 |

| Вантажообіг, тис. ткм |

| 1776,9 |

| Доходи всього,тис. грн |

| 1335,7 |

Аналізуючи таблицю 2.3 можна зробити висновок про те, що по пасажирським перевезенням 100% часу (Кекст = 1,0) рухомий склад АТП працює на лінії, що є надвисоким показником ефективної роботи підприємства. Аналізуючи коефіцієнт інтенсивного використання РС, ми бачимо, що фактична продуктивність парку автомобілів вище запланованої. Загальний інтегральний показник завантаження є також високим. По вантажним перевезенням за всіма показниками спостерігається перевиконання плану, що робить вантажні перевезення більш прибутковими. Аналіз фондовіддачі показує те, що у звітному періоді на 1грн. вартості основних фондів приходиться 0,269 грн. доходу. Проте , загалом діяльність підприємства у звітному році є досить ефективною, чоча загальні доходи дещо знизилися. Вихідну інформацію для аналізу впливу основних факторів на фондовіддачу представимо в таблиці 2.4.

Таблиця 2.4- Вихідні дані для аналізу фондовіддачі

| Показники | Величина показників | Виконання плану, % | Структура, % | ||

| план | звіт | план | звіт | ||

| Валові доходи, тис. грн., в тому числі | 1450,0 | 1335,7 | 92,1 | 100 | 100 |

| від вантажних перевезень | 1450,0 | 1335,7 | 92,1 | 100 | 100 |

| Середньорічна вартість основних фондів, тис. грн., в тому числі | 4326,9 | 4864,2 | 112,4 | 100 | 100 |

| транспортні засоби | 3250 | 3000 | 92,3 | 75 | 61,7 |

| інші основні фонди | 1077 | 1864,2 | 173 | 24 | 38,3 |

| Вантажообіг, тис. ткм | 2775,3 | 1776,9 | 64,03 | - | - |

| Доходна ставка, грн.: 10 ткм | 3,1 | 106,90 | - | - | |

| Фондовіддача,грн/грн | 0,335 | 0.275 | 144,06 | - | - |

Розрахуємо вплив показників на фондовіддачу :

2 група показників:

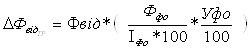

-за рахунок середньорічної вартості основних фондів:

, грн/грн (2.11)

, грн/грн (2.11)

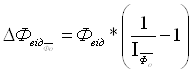

- Зміна фондовіддачі за рахунок вартості транспортних засобів:

, грн/грн (2.12)

, грн/грн (2.12)

![]()

![]() (2.13)

(2.13)

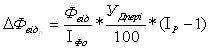

- Зміна фондовіддачі за рахунок вартості стаціонарної частини основних виробничих фондів:

(2.14)

(2.14)

![]() грн,грн

грн,грн

![]()

Таким чином, сумарний вплив показників 1 та 2 групи дорівнює – 0,06грн

![]() ,грн.

,грн.

1 група показників:

- Зміна фондовіддачі за рахунок зміни обсягу транспортної роботи:

, грн/грн (2.14)

, грн/грн (2.14)

де ![]() - індекс зміни обсягу транспортної роботи

- індекс зміни обсягу транспортної роботи

![]()

- Зміна фондовіддачі за рахунок зміни доходної ставки:

, грн/грн (2.15)

, грн/грн (2.15)

де ![]() - індекс зміни доходної ставки.

- індекс зміни доходної ставки.

![]()

- Зміна фондовіддачі за рахунок зміни доходів:

, грн/грн (2.16)

, грн/грн (2.16)

![]() ,гр.

,гр.

В цьому розділі визначили вплив різних факторів на зміну фондовіддачі. Загальний інтегральний показник завантаження є також високим. По вантажним перевезенням за всіма показниками спостерігається перевиконання плану, що робить вантажні перевезення більш прибутковими. Зростання фондовіддачі забезпечується за рахунок доходу. Також визначили вплив вантажо- і пасажирообігу, ТЕП та дохідної ставки на фондовіддачу. Фондовіддача за рахунок зміни основних фондів зменшується на -0,037грн. На ефективність використання основних фондів впливають такі основні фактори: величина доходів підприємства, середньорічна вартість основних виробничих фондів, вантажообіг, величина доходної ставки, структура доходів підприємства та структура виробничих фондів підприємства. Ефективність використання виробничих фондів також залежить від показників використання рухомого складу.

Похожие работы

... характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87 Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі ...

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

0 комментариев