У разі ліквідації Товариства акціонери мають право отримати частину вартості майна Товариства, пропорційну вартості належних їм акцій Товариства

Аналіз і оцінка економічних показників господарської діяльності

Система планування і контролю на підприємстві

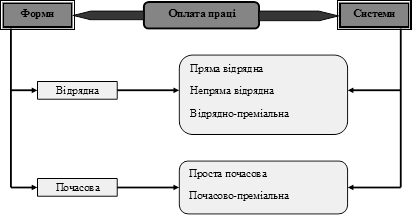

Оптимізація видів, форм і систем оплати праці працівників

Нормування праці структурних підрозділів підприємства

Планування і контроль розцінок оплати праці

Планування і контроль фонду оплати праці

Проблеми та шляхи удосконалення планування і контролю фонду

Навигация

Аналіз і оцінка економічних показників господарської діяльності

Планування фонду оплати праці на підприємстві

84216

знаков

16

таблиц

2

изображения

1.2. Аналіз і оцінка економічних показників господарської діяльності

підприємства

В наступній таблиці приведемо аналіз економічних показників фінансово-господарської діяльності підприємства.

Таблиця 5. Основні економічні показники господарської діяльності підприємства

| Показники | Од. Виміру | Роки | Відхилення 2009 рік до 2007 року | |||

| 2007 | 2008 | 2009 | + ; – | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Обсяги гоподарської діяльності (валова продукція) | Тис.грн | 4650,0 | 3635,7 | 4622,1 | -27,9 | -0,6 |

| 2. Чистий дохід | Тис.грн | 3720 | 2908.26 | 3675.88 | -44.12 | 98.8 |

| 3. Валовий прибуток | Тис.грн | 471.8 | 201.06 | 514.48 | 64.48 | 109 |

| 4. Операційний прибуток | Тис.грн | 379.4 | (505.34) | 432.38 | 52.98 | 113.9 |

| 5. Чистий прибуток | Тис.грн | 239.7 | (425.04) | 99.13 | -140.5 | 41.3 |

| 6.Середньооблікова чисельність працівників | Чол. | 174 | 166 | 155 | -19 | -10,92 |

| 7. Сердньорічна вартість: ] необоротних активів ] оборотних активів | Тис.грн. | 2621,5 1953,5 | 3009,55 1881,35 | 2895,6 1930,7 | 274,1 -22,8 | 10,46 -1,17 |

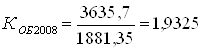

| 8. Фондовіддача | Грн. | 2,20 | 1,41 | 1,68 | -0,52 | -30,9 |

| 9. Коефіціент оборотності оборотних активів | -- | 2,38 | 1,93 | 2,39 | 0,01 | 0,42 |

| 10. Продуктивність праці | Тис.грн. | 26,7 | 21,9 | 29,82 | 3,12 | 11,69 |

| 11. Середньомісячна заробітна плата 1 працівника | Грн. | 524 | 402 | 414 | -110 | -21,0 |

| 12.Рентабельність господарської діяльності | % | 33,21 | 12,02 | 34,13 | 0,92 | 2,77 |

В даній таблиці показники обсягу господарської діяльності, чистий дохід, валовий прибуток, операційний прибуток, чистий прибуток беремо з форми 2 – звіт про фінансові результати. Середньооблікову чисельність працівників з даних бухгалтерського обліку. Середньорічну вартість необоротних активів з балансу.

Щоб розрахувати фондовіддачу необхідно показник обсягу господарської діяльності поділити на показник середньорічної вартості основних засобів.

Дані показники беремо зі звіту про фінансові результати та балансу.

![]()

![]()

![]()

Для розрахунку коефіцієнта оборотності оборотних активів необхідно поділити обсяг реалізації продукції на середньорічну вартість оборотних активів.

![]()

![]()

Для знаходження продуктивності праці потрібно обсяг господарської діяльності поділити на середньо облікову чисельність працівників.

![]()

![]()

![]()

![]()

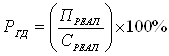

Для розрахунку рентабельності господарської діяльності потрібно прибуток від реалізації (валовий прибуток) поділити на собівартість реалізованої продукції і помножити на 100 %.

Аналіз активів і зобов’язань підприємства ВАТ „Біоветфарм” за балансом наведено в наступній таблиці.

Таблиця 6. Характеристика активів та зобов’язань підприємства за балансом

| Показники | 31.12.2008 | 31.12.2009 | Відхилення | ||||

| Тис.грн | % | Тис.грн | % | + ; – | % | Пунктів в структурі | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Актив | |||||||

| І. Необорні активи | |||||||

| Незавершене будівництво | 133,4 | 2,71 | 141,5 | 2,99 | 8,1 | 6,07 | 0,28 |

| Основні засоби: | |||||||

| – залишкова вартість | 2869,2 | 58,29 | 2647,1 | 55,96 | -222,1 | 7,74 | -2,33 |

| – первісна вартість | 7123,2 | 6752,8 | -370,4 | ||||

| – знос | 4254,0 | 4105,7 | 148,3 | ||||

| Усього за розділом І | 3002,6 | 61,0 | 2788,6 | 58,95 | -214,0 | 7,12 | -2,05 |

| ІІ.Оборотні активи | |||||||

| Запаси: | |||||||

| – виробничі запаси | 388,5 | 7,89 | 314,1 | 6,64 | -74,4 | 19,15 | -1,25 |

| – незавершене виробництво | 161,3 | 3,28 | 66,8 | 1,41 | -94,5 | 58,59 | -1,87 |

| – готова продукція | 253,4 | 5,15 | 409,6 | 8,66 | 156,2 | 61,64 | 3,51 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||||||

| – чиста реалізаційна вартість | 604,8 | 12,29 | 848,0 | 17,93 | 243,2 | 40,21 | 5,64 |

| – первісна вартість | 615,8 | 848,0 | 232,2 | ||||

| – резерв сумнівних боргів | 11,0 | 0,00 | 11,0 | ||||

| Дебіторська заборгованість за розрахунками | |||||||

| – з бюджетом | 464,4 | 9,43 | 213,4 | 4,51 | -251 | 54,05 | -4,92 |

| – за виданими авансами | 10,9 | 0,22 | 24,1 | 0,51 | 13,2 | 121,1 | 0,29 |

| – з нарахованих доходів | |||||||

| – із внутрішніх розрахунків | |||||||

| Інша поточна дебіторська заборгованість | 3,6 | 0,07 | 1,5 | 0,03 | -2,1 | 58,33 | -0,04 |

| Поточні фінансові інвестиції | |||||||

| Грошові кошти та їх еквіваленти | |||||||

| – в національній валюті | 0,3 | 0,01 | 0,5 | 0,01 | 0,2 | 66,67 | 0,0 |

| – в іноземній валюті | 31,6 | 0,64 | 59,4 | 1,26 | 27,8 | 87,97 | 0,62 |

| Інші оборотні активи | 1,0 | 0,02 | 4,2 | 0,09 | 3,2 | 320,0 | 0,07 |

| Усього за розділом ІІ | 1919,8 | 39,00 | 1941,6 | 41,05 | 21,8 | 1,14 | 2,05 |

| Баланс | 4922,4 | 100 | 4730,2 | 100 | -192,2 | -3,9 | 0 |

| Пасив | |||||||

| І. Власний капітал | |||||||

| Статутний капітал | 557,2 | 11,32 | 557,2 | 11,78 | 0,00 | 0,00 | 0,46 |

| Інший додатковий капітал | 1286,8 | 26,14 | 1286,8 | 27,2 | 0,00 | 0,00 | 1,06 |

| Резервний капітал | 43,3 | 0,88 | 52,0 | 1,1 | 8,7 | 20,1 | 0,22 |

| Нерозподілений прибуток (непокритий збиток) | 940,0 | 19,10 | 1017,4 | 21,51 | 77,4 | 8,23 | 2,41 |

| Неоплачений капітал | - | - | - | - | - | - | - |

| Усього за розділом І | 2827,3 | 57,44 | 2913,4 | 61,59 | 86,1 | 3,05 | 4,15 |

| ІІ. Забезпечення наступних витрат і платежів | |||||||

| Цільове фінансування | 3,6 | 0,07 | 0,2 | 0,01 | -3,4 | 94,44 | -0,06 |

| Усього за розділом ІІ | 3,6 | 0,07 | 0,2 | 0,01 | -3,4 | 94,44 | -0,06 |

| ІІІ. Довгострокові зобов’язання | |||||||

| Довгострокові фінансові зобов’язання | 1059,7 | 21,53 | 983,7 | 20,8 | -76,0 | 7,17 | -0,73 |

| Відстрочені податкові зобов’язання | 5,9 | 0,12 | 5,9 | 0,12 | 0,0 | 0,0 | 0,0 |

| Усього за розділом ІІІ | 1065,6 | 21,65 | 989,6 | 20,92 | -76,0 | 7,17 | -0,73 |

| ІV. Поточні зобов’язання | |||||||

| Короткострокові кредити банків | 584,8 | 11,88 | 437,6 | 9,25 | -147,2 | 25,17 | -2,63 |

| Кредиторська заборгованість за товари, роботи, послуги | 308,8 | 6,27 | 228,4 | 4,83 | -80,4 | 26,04 | -1,44 |

| Поточні зобов’язання за розрахунками: | |||||||

| – з одержаних авансів | 2,5 | 0,05 | 18,4 | 0,39 | 15,9 | 63,6 | 0,34 |

| – з бюджетом | 25,7 | 0,52 | 35,2 | 0,74 | 9,5 | 36,96 | 0,22 |

| – з позабюджетними платежами | 0,00 | 0,00 | 0,20 | 0,01 | 0,20 | 0,00 | 0,01 |

| – зі страхування | 31,2 | 0,63 | 32,0 | 0,68 | 0,8 | 2,56 | 0,05 |

| – з оплати праці | 70,2 | 1,43 | 72,5 | 1,53 | 2,3 | 3,28 | 0,1 |

| – з учасниками | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Інші поточні зобов’язання | 2,7 | 0,05 | 2,7 | 0,06 | 0,00 | 0,00 | 0,01 |

| Усього за розділом ІV | 1025,9 | 20,84 | 827,0 | 17,48 | -198,9 | 19,39 | -3,36 |

| Баланс | 4922,4 | 100,00 | 4730,2 | 100,00 | -192,2 | -3,9 | 0,0 |

Зробивши відповідні розрахунки ми бачимо, що баланс підприємства по активу і по пасиву у 2009 році зменшився порівняно з 2008 роком на 192,2 тис. грн., або на 3,9 %. По активу зменшення балансу відбулося в наслідок зменшення залишкової вартості основних засобів на 222,1 тис.грн., або на 7,74% , знизився показник виробничих запасів на 74,4 тис.грн., або на 19,15 %, незавершене виробництво на 94,5 тис.грн., або на 58,59 % у зв’язку зі скороченням ринку збуту продукції на території України , дебіторська заборгованість за розрахунками з бюджетом зменшилась на 251,0 тис.грн., або на 54,05 %, інша поточна дебіторська заборгованість на 2,1 тис.грн., або на 58,33 % у 2009 році порівняно з 2008 роком. По пасиву балансу зменшення відбулося по наступних показниках: цільове фінансування знизилось на 3,4 тис.грн., або -94,44 %, довгострокові фінансові зобов’язання на 76,0 тис.грн., або на 7,17 % , зменшились короткострокові кредити банків на 147,2 тис.грн., або на 25,17 %, кредиторська заборгованість за товари, роботи, послуги на 80,4 тис.грн., або на 26,04 %. Значне збільшення активу балансу відбулося в запасах готової продукції на 156,2 тис.грн., або на 61,64 % у зв’язку зі скороченням ринку збуту продукції на території України , збільшилась чиста реалізаційна вартість дебіторської заборгованості за товари, роботи, послуги на 243,2 тис.грн., або на 40,21 % у 2009 році порівняно з 2008 роком. По пасиву балансу збільшення відбулося по власному капіталу на 86,1 тис.грн., або на 3,05 %, поточних зобов’язання за розрахунками з одержаних авансів на 15,9 тис.грн., або на 63,6 % у 2009 році порівняно з 2008 роком.

В наступній таблиці проведемо аналіз показників формування фінансових результатів підприємства за допомогою форми№2.

Таблиця 7. Динаміка показників формування фінансових результатів підприємства

| Показники | 2007 | 2008 | 2009 | Відхилення | |

| +;- | % | ||||

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 4650.0 | 3635,7 | 4622,1 | -27.9 | -0,6 |

| Податок на додану вартість | 930.0 | 727.14 | 924.42 | -5.58 | -0,6 |

| Акцизний збір | |||||

| Витрати, які виключаються з виручки | |||||

| Інші вирахування з доходу | 0,3 | 21,8 | 21.8 | - | |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 3720.0 | 2908.26 | 3675.88 | -44.12 | -1,2 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 3248.2 | 2707.20 | 3161,4 | -86.8 | -2,7 |

| Валовий | |||||

| - прибуток | 471.8 | 201.06 | 514.48 | 42.68 | 9 |

| - збиток | 0.0 | 0.0 | |||

| Інші операційні доходи | 2981.0 | 2202,7 | 2942,4 | -38.6 | -1,3 |

| Адміністративні витрати | 495.2 | 516,2 | 483,1 | -12.1 | -2,5 |

| Витрати на збут | 248.2 | 147,3 | 208,9 | -39.3 | -15,8 |

| Інші операційні витрати | 2330.0 | 2245,6 | 2332,6 | 2.6 | 0,1 |

| Фінансові результати від операційної діяльності | |||||

| - прибуток | 379.4 | 0.0 | 432.38 | 52.98 | 13.9 |

| - збиток | (505.34) | 0,00 | 0.00 | 0.00 | |

| Доход від участі в капіталі | |||||

| Інші фінансові доходи | |||||

| Інші доходи | 180 | 105.8 | 123,9 | -56.1 | -31,2 |

| Фінансові витрати | 239.8 | 25.5 | 424,1 | 184.3 | 76.8 |

| Витрати від участі в капіталі | |||||

| Інші витрати | 0.00 | 0.00 | |||

| Фінансові результати від звичайної діяльності до оподаткування | |||||

| - прибуток | 319.6 | 0.0 | 132.18 | -187.4 | -58,7 |

| - збиток | 0.0 | (425.04) | 0,0 | 0.0 | 0.00 |

| Податок на прибуток від звичайної діяльності | 79.9 | 0.0 | 33.04 | -46.86 | -58,7 |

| Фінансові результати від звичайної діяльності | |||||

| - прибуток | 239.7 | 0.0 | 99.13 | -140.5 | -58,7 |

| - збиток | 0.0 | (425.04) | 0,00 | 0.00 | 0.00 |

| Надзвичайні: | |||||

| - доходи | |||||

| - витрати | |||||

| Податки з надзвичайного прибутку | |||||

| Чистий: | |||||

| - прибуток | 239.7 | 0.0 | 99.13 | -140.5 | -58,7 |

| - збиток | 0.0 | (425.04) | 0,00 | 0.00 | |

Отже, зробивши відповідні розрахунки ми можемо зробити висновок, що підприємство у 2009 році працювало ефективно і отримало прибуток 99.13 тис.грн. що не можна сказати за 2008 рік в якому підприємство отримало збиток в сумі 425.04 тис.грн, це сталося внаслідок збільшення витрат від фінансової діяльності. Підприємству потрібно приймати рішення по покращенню свого фінансового становища.

Показники оцінки ліквідності підприємства наведемо в таблиці 8.

Таблиця 8. Показники оцінки ліквідності підприємства

| № з/п | Показники | Розрахунок (дані Ф1 “Баланс”) | Норма-тивне значення | Роки | Відхилення 2009р. від 2007р. | |||

| 2007 | 2008 | 2009 | +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Коефіцієнт покриття (загальний коеф-нт ліквідності) | ∑(Р 260 – Р 270) / Р 620 | > 1 | 1,2 | 1,9 | 2,3 | 0,8 | 91,7 |

| 2. | Коефіцієнт швидкої ліквідності | ∑(Р 150 – Р 250) / Р 620 | > 0,5 | 1,02 | 1,09 | 1,39 | 0,37 | 36,3 |

| 3. | Коефіцієнт абсолютної ліквідності | (Р 220 + Р 230 + Р 240) / Р 620 | > 0,2 | 0,10 | 0,03 | 0,07 | -0,03 | -30 |

| 4. | Частка оборотних засобів в активах | Р 260 / Р 280 | за планом | 0,40 | 0,39 | 0,41 | 0,01 | 2,5 |

| 5. | Частка виробничих запасів в оборотних активах | ∑(Р 100 –Р 120) / Р 260 | >0,5 | 0,20 | 0,12 | 0,13 | -0,07 | -35 |

| 6. | Робочий капітал, тис грн. | (Р 260 + Р 270) – (Р 620+Р 630) | середньо-галузеве | 1210,2 | 893,9 | 1114,6 | -95,6 | -7,9 |

Отже, в 2007 та 2008 роках платоспроможність підприємства невисока і існує певний фінансовий ризик.

Коефіцієнт абсолютної ліквідності є низьким і за ці роки мав тенденцію до зниження. Якщо в 2007 році він становив 0,10, то в 2009 році був рівним лише 0,07 . Його рівень свідчить про те, яку частину короткострокових зобов’язань може бути погашено за рахунок наявної готівки. Звідси ясно, що дане підприємство має низьку гарантію погашення боргів наявною готівкою. Коефіцієнт загальної ліквідності показує, що у 2007 році на одну грошову одиницю поточних зобов»язань припадає 1,2 грошових одиниць поточних активів, у 2008 році – 1,9, а у 2009 році – 2,3. Співвідношення є ефективним при

![]() .

.

У нашому випадку коефіцієнт у 2007 та 2008 роках менший за нормативне значення і вважається, що платоспроможність підприємства невисока і існує певний фінансовий ризик.

Показники оцінки фінансової стійкості підприємства наведемо в таблиці 9

Таблиця 9. Показники оцінки фінансової стійкості підприємства

| № з/п | Показники | Розрахунок (дані Ф1 “Баланс”) | Норма-тивне значення | Роки | Відхилення 2009р. від 2007р. | |||

| 2007 | 2008 | 2009 | +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Коефіцієнт автономії | Р 380 / Р 640 | >0,5 | 0,65 | 0,57 | 0,62 | -0,03 | -4,6 |

| 2. | Коефіцієнт фінансової залежності | Р 640 / Р 380 | <2,0 | 1,5 | 1,7 | 1,6 | 0,1 | 6,7 |

| 3. | Коефіцієнт фінансової стабільності | Р 380 / Р 480 + Р 620 | >1 | 1,55 | 1,35 | 1,6 | 0,05 | 3,2 |

| 4. | Коефіцієнт забезпеченості власними засобами | (Р 380 – Р 080) / Р 260 | >0,1 | 1,00 | 0,87 | 1,35 | 0,35 | 35 |

| 5. | Коефіцієнт маневреності робочого капіталу | (Р 260 – Р 620) / Р 380 | >0,5 | 0,52 | 0,32 | 0,38 | -0,14 | -26,9 |

| 6. | Коефіцієнт співвідношення залученого і власного капіталу | (Р 480 + Р 620) / Р 380 | <0,5 | 0,3 | 0,5 | 0,4 | 0,1 | 33,3 |

| 7. | Коефіцієнт стійкості фінансування | (Р 380 + Р 430 + Р 480) / Р 280 | 0,8-0,9 | 0,80 | 0,74 | 0,62 | -0,18 | -22,5 |

| 8. | Коефіцієнт концентрації залученого капіталу | (Р 480 + Р 620) / Р 640 | <0,5 | 0,3 | 0,4 | 0,4 | 0,1 | 33,3 |

| 9. | Коефіцієнт поточних зобов’язань | Р 620 / (Р 480 + Р 620) | >0,5 | 0,7 | 0,5 | 0,4 | -0,3 | -42,8 |

Коефіцієнт автономії показує, наскільки підприємство незалежне від позикового капіталу. Вважається, що чим більшою є сума власних коштів підприємства, тим більша можливість упоратися з непередбачуваними ситуаціями, що виникають у ринковій економіці, і менше ризикують кредитори підприємства. В нашому випадку коефіцієнт автономії більший за нормативне значення тому підприємство є незалежним від позикового капіталу і має можливість отримати кредит, в разі потреби. Коефіцієнт фінансової залежності – це показник обернений до коефіцієнта автономії; показує, яка сума загальної вартості майна підприємства припадає на 1 грн. власних коштів. Отже, на 1 грн. власних коштів у 2007 році припадає 1,5 вартості майна, у 2008 – 1,7, у 2009 – 1,6. Показник фінансової стійкості підприємства відповідає нормативному значенню, навіть в кілька разів перевищує його. Це означає, що підприємство має достатній запас фінансової стійкості і відносно не залежить від зовнішніх фінансових джерел.

Показники оцінки ефективності господарювання підприємства наведемо в таблиці 10.

Таблиця 10. Показники оцінки ефективності господарювання підприємства

| № з/п | Показники | Одиниця виміру | Роки | Відхилення 2009р. від 2007р. (+,-) | ||

| 2007 | 2008 | 2009 | ||||

| 1. | Рентабельність продукції | % | 22 | 12 | 34 | 12 |

| 2. | Рентабельність операційної діяльності | % | 3 | -102 | 6 | 3 |

| 3. | Рентабельність звичайної діяльності | % | 25 | -276 | 17 | -8 |

| 4. | Рентабельність господарської діяльності | % | 33,21 | 12,02 | 34,13 | 0,92 |

| 5. | Коефіцієнт покриття виробничих витрат | коеф. | 2,3 | 1,4 | 1,7 | -0,6 |

| 6. | Коефіцієнт окупності виробничих витрат | коеф. | 0,9 | 0,11 | 1,34 | 0,44 |

| 7. | Валова рентабельність продажу продукції | % | 10,1 | 5,5 | 11,1 | 1 |

| 8. | Чиста рентабельність продажу продукції | % | 5,15 | -12 | 2 | -3,15 |

| 9. | Рентабельність доходу від операційної діяльності | % | 310 | 250 | 58 | -252 |

| 10. | Рентабельність підприємства | % | 114,5 | 107,4 | 116,3 | 1,8 |

| 11. | Рентабельність власного капіталу | % | 10,1 | 17,1 | 15,9 | 5,8 |

| 12. | Рентабельність залученого капіталу | % | 15.2 | -22.8 | 5.14 | -10.06 |

| 13. | Рентабельність необоротних активів | % | 9,7 | -12,5 | 3,9 | -5,8 |

| 14. | Рентабельність оборотних активів | % | 10,9 | 19,5 | 5,5 | -5,4 |

| 15. | Коефіцієнт покриття активів | коеф. | 1,85 | 1,87 | 2,35 | 0,5 |

| 16. | Коефіцієнт окупності активів | коеф. | 0,11 | -0,19 | 0,05 | -0,06 |

| 17. | Коефіцієнт покриття власного капіталу | коеф. | 0,25 | 0,32 | 0,38 | 0,13 |

| 18. | Коефіцієнт окупності власного капіталу | коеф. | 0,06 | -0,13 | 0,04 | -0,02 |

Відношення чистого доходу до витрат характеризується коефіцієнтом окупності витрат підприємства.

Валова рентабельність продажу продукції показує скільки припадає валового прибутку на одиницю доходу і розраховується як відношення валового прибутку до доходу від реалізації.

![]() ;

;

![]() ;

;

![]()

Чиста рентабельність продажу продукції показує скільки припадає чистого прибутку на одиницю доходу і розраховується як відношення чистого прибутку до доходу від реалізації.

![]() ;

;

![]() ;

;

![]()

Рентабельність підприємства розраховується як відношення чистого доходу від реалізації продукції (робіт, послуг) до собівартості і характеризує прибутковість господарської діяльності підприємства від основної діяльності.

![]()

![]()

![]()

Коєфіцієнт рентабельності необоротних активів ![]() , де

, де

Кр – коефіцієнт рентабельності необоротних активів;

Пч – чистий прибуток підприємства.

ВАс – середня вартість необоротних активів.

Коефіцієнт покриття активів. Він дає загальну оцінку ліквідності активів, показуючи, яка сума поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як таке, що успішно функціонує. Коефіцієнт розраховується за формулою:

Коефіцієнт покриття = Оборотні активи (ряд. 260 ф. 1) + Витрати майбутніх періодів (ряд. 270 ф. № 1) / Поточні зобов’язання (ряд. 620 ф. 1) + Доходи майбутніх періодів (ряд. 630 ф. 1)

Кп2007=1730,2 / 935,6=1,85

Це означає, що на кожну 1 гривню поточних зобов’язань (боргів) підприємство має 1,85 грн. поточних активів.

Кп2008=1919,8 / 1025,9=1,87

Це означає, що на кожну 1 гривню поточних зобов’язань (боргів) підприємство має 1,87 грн. поточних активів.

Кп2009=1941,6 / 827,0=2,35

Це означає, що на кожну 1 гривню поточних зобов’язань (боргів) підприємство має 2,35 грн. поточних активів.

Коефіцієнт покриття власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка - капіталізована. Коефіцієнт покриття власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу.

Окупність власного капіталу показує загальну ефективність отримання прибутку за допомогою капіталу, вкладеного акціонерами у дане підприємство (дохідність акціонерного капіталу, відображеного в балансі). Для розрахунку коефіцієнта прибуток після сплати податків ділять на акціонерний капітал.

Аналізуючи коефіцієнт автономії можна сказати, що підприємство є незалежним від позикового капіталу і має можливість отримати кредит, вразі потреби. ВАТ «Біоветфарм» є платоспроможним і забезпечене власними оборотними засобами в достатній кількості.

При аналізі валової рентабельності продажу продукції видно, що у 2007 році на одиницю доходу припадає 10,1% валового прибутку, у 2008 році – 5,5%, а у 2009 році – 11,1%. При аналізі чистої рентабельності продажу видно, що у 2007 році на одиницю доходу припадає 5,15% чистого прибутку, у 2008 році - -12%, а у 2009 році – 2%. Прибутковість господарської діяльності у 2009 році більша на 1,2% порівняно з 2007 роком.

Коефіцієнт покриття активів показує, що у 2007 році на одну гривню поточних зобов»язань припадає 1,85 поточних активів підприємства, у 2008 році – 1,87, а у 2009 році – 2,35, що є значно вищим ніж в попередні роки.

Коефіцієнт загальної ліквідності показує, що у 2007 році на одну грошову одиницю поточних зобов»язань припадає 1,2 грошових одиниць поточних активів, у 2008 році – 1,9, а у 2009 році – 2,3. Співвідношення є ефективним при

![]() .

.

У нашому випадку коефіцієнт у 2007 та 2008 роках менший за нормативне значення і вважається, що платоспроможність підприємства невисока і існує певний фінансовий ризик.

Похожие работы

... та інших позабюджетних доходів. Обсяги витрат на оплату праці працівників установ і організації, що фінансуються з бюджету, затверджуються одночасно з бюджетом. Розділ ІІІ. Планування чисельності працюючих і фонду оплати праці на КП „Радіостанція „Голос Києва”. 1. Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності підпри ...

... більше сприяє дотриманню цих вимог. Почасова оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками). Кожна з названих форм заробітної плати охоплює кілька систем оплати праці для різних організаційно-технологічних умов виробництва. Можливі та реально застосовувані системи оплати праці робітників виробничих підприємств (підрозділів ...

... , якщо вони планують досягти успіху в ринковій конкуренції. Реалізація цього завдання залежить від грамотної та скоординованої роботи економістів і менеджерів на всіх етапах програми. Розділ 2. Продуктивність праці персоналу підприємства ТОВ “Гермес” 2.1. Економіко-організаційна характеристика ТОВ «Гермес” Товариство з обмеженою відповідальністю виробничо-комерційна фірма “Гермес” (далі ...

... і організації праці на будь-якому підприємстві. Без цього виробництво неможливе. • організація і обслуговування робочих місць, що сприяють раціональному використанню робочого часу; Важливим елементом організації праці на підприємстві є вдосконалення планування, організації і обслуговування робочих місць з метою створення на кожному з них необхідних умов для високопродуктивної праці. Організація ...

0 комментариев