У разі ліквідації Товариства акціонери мають право отримати частину вартості майна Товариства, пропорційну вартості належних їм акцій Товариства

Аналіз і оцінка економічних показників господарської діяльності

Система планування і контролю на підприємстві

Оптимізація видів, форм і систем оплати праці працівників

Нормування праці структурних підрозділів підприємства

Планування і контроль розцінок оплати праці

Планування і контроль фонду оплати праці

Проблеми та шляхи удосконалення планування і контролю фонду

Навигация

Система планування і контролю на підприємстві

Планування фонду оплати праці на підприємстві

84216

знаков

16

таблиц

2

изображения

1.3. Система планування і контролю на підприємстві

Планування являє собою процес визначення завдань на майбутнє, умов і засобів їх виконання.

Процес планування складається із наступних етапів:

- Визначення цілей планування. Вони являються вирішальними факторами при виборі форми і методів планування.

- Аналіз проблеми. На цьому етапі визначається вихідна ситуація на момент складання плану і формується кінцева ситуація.

- Пошук альтернатив. На цьому етапі серед можливих шляхів вирішення проблемної ситуації вибирається найкращий та розробляються необхідні дії.

- Прогнозування. На цьому етапі формується уява про розвиток ситуації, яка планується.

- Оцінка. На цьому етапі проводяться оптимальні розрахунки для вибору найкращої альтернативи.

- Прийняття планового рішення. Вибирається і оформляється єдине планове рішення.

Відповідальним за проведення економічної роботи на ВАТ "Біоветфарм" є заступник голови правління з фінансових питань. Він здійснює організацію і поліпшення економічної діяльності підприємства, направленої на підвищення продуктивності праці, ефективності і рентабельності виробництва, якості продукції, що виготовляється, зниженні її собівартості, забезпечення правильних співвідношень росту продуктивності праці та її оплати, досягнення найбільших результатів при найменших затратах матеріальних, трудових і фінансових ресурсів.

Проводить роботу по удосконаленню планування економічних показників діяльності підприємства, досягнення високого рівня їх обгрунтованості, по створенню та удосконаленню нормативної бази планування, норм використання товарно-матеріальних цінностей, оборотних коштів і використанню виробничих потужностей.

Економічний блок підприємства співпрацює з іншими структурними підрозділами підприємства, а саме:

Бухгалтерією. На основі даних бухгалтерії економіст складає звітні калькуляції собівартості продукції (робіт, послуг), слідкує за раціональним і економним використанням матеріальних, трудових і фінансових ресурсів з метою виявлення внутрішньогосподарських резервів, зниження собівартості продукції, попередження втрат та невиробничих витрат. За даними звітності проводить комплексний аналіз господарсько-фінансової діяльності ВАТ "Біоветфарм", підготовляє пропозиції по удосконаленню використання ресурсів, підвищення ефективності виробництва, здійсненню режиму економії тощо.

Відділ матеріально-технічного забезпечення.

Займається постачанням підприємства необхідними сировиною та матеріалами, комплектуючими засобами для безперервної роботи підприємства по виготовленню продукції (робіт, послуг).

Економіст розробляє проекти перспективних і річних планів матеріально-технічного забезпечення підприємства, підготовлює розрахунки та обґрунтування до них, доводить затверджені плани до виробничих підрозділів.

Відділ реалізації продукції. Економіст приймає участь в підготовці проектів перспективних, місячних, квартальних і річних планів виробництва і реалізації продукції в натуральному і вартісному виражені. Розробляє нормативи запасів готової продукції і контролює відповідність рівня цих запасів за об'ємом і номенклатурою встановленим нормативам. Здійснює контроль за виконанням замовлень, термінів їх виконання відповідно до договірних зобов'язань. Приймає відповідні міри по своєчасному надходження коштів за реалізовану продукцію тощо.

Відділ кадрів. За допомогою даної служби економіст розробляє проекти перспективних та річних планів по праці та заробітній праці підприємства та його підрозділів, планів підвищення продуктивності та впровадження НОП. Розраховує фонди оплати праці та чисельність працюючих з урахуванням необхідності найбільш раціональної використання трудових ресурсів, забезпечення правильного співвідношення по категоріям персоналу. Розробляє положення про преміювання робітників і службовців, умов матеріального стимулювання, сумісництво професій і посад, збільшення зон обслуговування та об'єму виконуваних робіт з метою покращення використання обладнання, трудових ресурсів і робочого часу. Приймає участь в підготовці проекту колективного договору, контролює виконання прийнятих зобов'язань.

Економічний відділ підприємства ВАТ "Біоветфарм" також співпрацює з іншими відділами та структурними підрозділами підприємства (виробничо-технічний відділ, головним інженером, енергомеханічною службою, енергетичним господарством тощо). Але головним завданням є виконання планової роботи на підприємстві.

Відділ готує проекти перспективних і річних планів виробничо-господарської діяльності підприємства і соціального розвитку. Приймає участь в техніко-економічному обґрунтуванні освоєння нових видів продукції, нової техніки, прогресивних технологій. Розробляє техніко - економічні нормативи матеріальних і трудових витрат для визначення собівартості продукції, планово - розрахункові види сировини, матеріалів, палива, енергії, що використовуються у виробництві. Складає калькуляцію товарної продукції і проекти цін на продукцію. Планує фінансові результати діяльності та напрями розподілу прибутку.

Розділ 2. Сучасні теоретичні аспекти планування і контролю на

підприємстві в сучасних умовах господарювання

На сьогодні планування є наукою, що охоплює сукупність систематизованих знань про закономірності формування й функціонування різних господарських систем. Тож планування охоплює всі сфери не лише економіки, а й суспільного життя. У кожній з них людина впорядковує, планує свою діяльність. Планування як самостійна галузь знань та особлива сфера людської діяльності, являє собою сукупність систематизованих знань про закономірності формування і функціонування різних господарських систем. Ціль науки планування як складової економічної науки – описати, обґрунтувати та передбачити процес і явища дійсності (теоретичне відображення дійсності). Роль її та потреба в ній зі сторони суспільства зростає. Суть планування полягає в розробці та обґрунтуванні цілей, визначені найкращих методів і способів їх досягнення при ефективному використанні всіх видів ресурсів, необхідних для виконання поставлених завдань і встановленні їх взаємодії.

На сьогоднішній день проблемою планування та контролю діяльності підприємства займається низка сучасних вітчизняних та зарубіжних науковців, таких як: В.Є. Москалюк, Г.М. Тарасюк, О.С. Іванілов, Т.Г. Морозова, Е.А. Бельтюков, В.Г. Воронкова, Ю.А. Аніскін, Ю. Лернер, Г. Бенвенисте, А.І. Ільїн, М.М. Алексєєва, О.Б. Плоха, К.Л. Хадсон, Г.Дж. Болт, Т. Стейнер, Дж. Майнер, Г. Мінтсберг, А. Мак Х'ют; вивченню розвитку системи планування присвятили свої роботи такі автори як : Г.М. Тарасюк, Н.В. Куденко, Г. Бенвеністе, В. Гужва, О.Б. Плоха та інші.

Сьогодні процес планування комп'ютеризований та реалізується через інтегровані інформаційні системи, що побудовані на основі логістичних стандартів, тобто є певною мірою логістичними. Планування реалізується через фази постановки проблеми, визначення альтернатив, порівняння та оцінки, прийняття рішень. В процесі реалізації планування беруть участь прогнозування та бюджетування. Управління та контроль реалізуються через фази реалізації рішень та їхнього контролю й аналізу. В цілому, при взаємодії даних елементів економічної системи відбувається процес формування та функціонування системи планування.

Як визначає Тарасюк Г.М. у своїй статті «Організаційні аспекти планування діяльності підприємств в ринкових умовах» (Вісник ЖДТУ №2 , 2007р.), що ефективна організація планування вимагає здійснення наступних заходів:

- врахування всіх об'єктів планування й заходів щодо планування і їх групування за плановими комплексами у відповідності зі структурою системи планування, а також врахування об'єктів контролю, робіт з контролю й контрольних точок;

- визначення складу учасників, часу й місць проведення нарад по плануванню й контролю;

- передача суб'єктам планування вихідних ч даних (контрольні цифри, аналіз та прогноз стану зовнішнього середовища, результати аналізу діяльності підприємства), інструктивних матеріалів, нормативно-методичної документації через ГПЦП (головний плановий центр підприємства);

- встановлення графіків "розробки розділів плану, їхньої координації й затвердження планів;

- встановлення графіків проведення нарад контрольного характеру (обговорення результатів).

Сьогодні функції планового органу повинні суттєво змінюватися, склад і величина служб планування в організації залежать від розміру підприємства, типу організаційної структури (централізована або децентралізована), від філософії управління й культури підприємництва.

Для середніх за розмірами підприємств, характерним є виконання функції спеціаліста по плануванню одним постійним працівником.

У великих фірмах розміри служб планування варіюються від одного-двох до ЗО і більше чоловік. Великі служби планування містять у собі як професійних плановиків (бізнес-аналітиків), так і технічний персонал (які розробляють інформаційні системи). Для організації робіт великих служб планування необхідна посада адміністратора, що координує процес планування, встановлює порядок і веде контроль за складанням документації по плануванню, організовує проведення професійних нарад, оформляє й розповсюджує підсумкові документи цих нарад і ін.

Взагалі, у процесі планування можуть брати участь: вище керівництво, команда плановиків, керівники і фахівці підрозділів, зовнішні і внутрішні консультанти.

В поглядах авторів праць з економічного аналізу щодо аналізу формування та використання фонду оплати праці суттєвих відмінностей не спостерігається, однак існують певні відмінності в методологій, яку вони пропонують для даного виду аналізу. Проведемо аналіз досліджених літературних джерел з питань економічного аналізу на предмет виявлення спільних рис та розбіжностей в порядку аналізу формування та використання фонду оплати праці підприємства.

Таблиця 11. Підходи до аналізу формування та використання фонду заробітної плати підприємства

| Джерело | Порядок аналізу формування та використання фонду оплати праці (ФОП) |

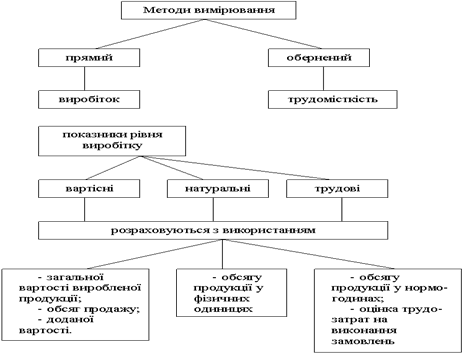

| Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности - Московский международный институт эконометрики, информатики, финансов и права. М., 2003. – 138 с. | Аналіз ФОП проводиться в розділі аналізу трудових ресурсів підприємства. Автор рекомендує починати аналіз з розрахунку відносного та абсолютного відхилення фактичних показників ФОП від планових. У випадку перевитрати фактичного ФОП в порівнянні з плановим визначають величини зміни його постійної і змінної частин і вплив кожної з них на ріст заробітної плати. Проведення факторного аналізу, співвідношення темпів росту продуктивності праці та ФОП з врахуванням індексу інфляції. |

| Черкасова И. О. Анализ хозяйственной деятельности. СПб.: Издательский Дом «Нева», 2003. — 192 с. | Аналіз ФОП проводиться в розділі аналізу трудових ресурсів підприємства. Аналіз використання засобів на оплату праці рекомендується проводити систематично для контролю над використанням фонду заробітної плати, виявлення резервів зниження витрат за рахунок росту продуктивності праці і зниження трудомісткості продукції. |

| Економічний аналіз: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит». За ред. проф. Ф.Ф. Бутинця. – Житомир: ПП «Рута», 2003. – 680 с. | Аналіз ФОП проводиться у взаємозв’язку з аналізом ефективності використання трудових ресурсів підприємства. Аналіз ФОП працівників підприємства проводиться у наступній послідовності: 1. Оцінюється структура фонду оплати праці за економічним змістом, джерелами формування, категоріями працівників тощо. 2. Розраховуються абсолютне та відносне відхилення фонду заробітної плати. 3. Визначають вплив факторів на абсолютне та відносне відхилення ФОП. 4. Аналіз рівня середньої заробітної плати. 5. Встановити відповідність між темпами росту продуктивності праці і ФОП. |

| Економічний аналіз: Навч. посібник / М. А. Болюх, В. З. Бурчевський, М. І. Горбаток; За ред. акад. НАНУ, проф. М. Г. Чумаченка. — К.: КНЕУ, 2001. — 540 с. | Аналіз ФОП проводиться в контексті аналізу собівартості продукції. Аналіз використання коштів на оплату праці проводиться способом порівняння фактично нарахованої заробітної плати наростаючим підсумком з початку року (за місяць, квартал, рік) з плановою в цілому по підприємству, за категоріями і групами персоналу, а також цехами, дільницями, бригадами. Під час аналізу виконуються такі завдання: 1) визначається абсолютна економія чи перевитрата; 2) дається оцінка використання кошторису з оплати праці; 3) виявляються фактори та визначається розмір їх впливу на економію чи перевитрату коштів з оплати праці; 4) обґрунтовуються зміни коштів на оплату праці; 5) пропонуються заходи для ліквідації причин перевитрат з оплати праці. |

Отже, в кожному оглянутому підручнику аналізу формування та використання фонду оплати праці приділяється увага. Але існують певні спільні та відмінні риси у підходах до даного аналізу. Відмінностями є те, що аналіз ФОП в деяких підручниках проводиться в контексті аналізу трудових ресурсів, в інших підручниках аналіз ФОП розглядається в розрізі аналізу формування собівартості продукції чи витрат виробництва підприємства. І перший і другий підхід має сенс, так як дійсно фактор оплати праці має тісний зв'язок і з собівартістю продукції, і з ефективністю використання трудових ресурсів. Відповідно це має вплив на використання показників та методів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо.

Розділ 3. Планування і контроль фонду оплати праці на підприємстві

Похожие работы

... та інших позабюджетних доходів. Обсяги витрат на оплату праці працівників установ і організації, що фінансуються з бюджету, затверджуються одночасно з бюджетом. Розділ ІІІ. Планування чисельності працюючих і фонду оплати праці на КП „Радіостанція „Голос Києва”. 1. Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності підпри ...

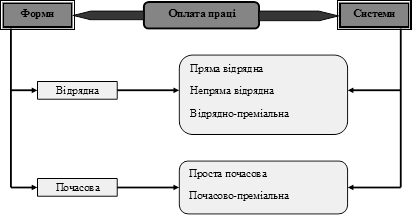

... більше сприяє дотриманню цих вимог. Почасова оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками). Кожна з названих форм заробітної плати охоплює кілька систем оплати праці для різних організаційно-технологічних умов виробництва. Можливі та реально застосовувані системи оплати праці робітників виробничих підприємств (підрозділів ...

... , якщо вони планують досягти успіху в ринковій конкуренції. Реалізація цього завдання залежить від грамотної та скоординованої роботи економістів і менеджерів на всіх етапах програми. Розділ 2. Продуктивність праці персоналу підприємства ТОВ “Гермес” 2.1. Економіко-організаційна характеристика ТОВ «Гермес” Товариство з обмеженою відповідальністю виробничо-комерційна фірма “Гермес” (далі ...

... і організації праці на будь-якому підприємстві. Без цього виробництво неможливе. • організація і обслуговування робочих місць, що сприяють раціональному використанню робочого часу; Важливим елементом організації праці на підприємстві є вдосконалення планування, організації і обслуговування робочих місць з метою створення на кожному з них необхідних умов для високопродуктивної праці. Організація ...

0 комментариев