У разі ліквідації Товариства акціонери мають право отримати частину вартості майна Товариства, пропорційну вартості належних їм акцій Товариства

Аналіз і оцінка економічних показників господарської діяльності

Система планування і контролю на підприємстві

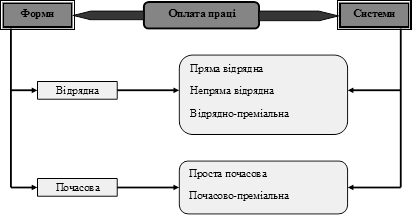

Оптимізація видів, форм і систем оплати праці працівників

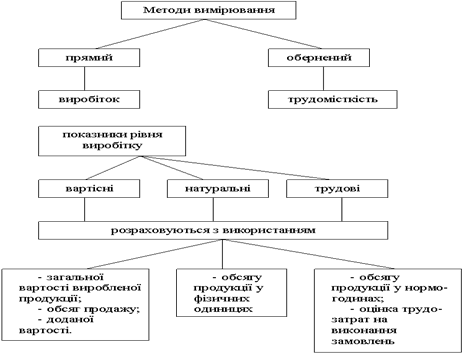

Нормування праці структурних підрозділів підприємства

Планування і контроль розцінок оплати праці

Планування і контроль фонду оплати праці

Проблеми та шляхи удосконалення планування і контролю фонду

Навигация

Планування і контроль фонду оплати праці

Планування фонду оплати праці на підприємстві

84216

знаков

16

таблиц

2

изображения

3.4 Планування і контроль фонду оплати праці

У процесі складання плану по праці необхідно узгодити розмір засобів на оплату праці у плановому періоді з запланованими результатами діяльності підприємства, виходячи з трудомісткості виробничої програми і запланованої чисельності працюючих.

Плановим фондом оплати праці називають суму коштів, яка необхідна підприємству для оплати праці працівників у плановому періоді (ФОП). На підприємствах фонди оплати праці розраховуються по всіх категоріях працівників для всіх підрозділів і зводяться у річний (місячний) фонд оплати праці підприємства.

Розрахунки фонду оплати праці ґрунтуються на підставі законодавчих та інших нормативних актів, що регулюють питання оплати праці в Україні. Серед них найголовнішими є:

- Закон України "Про оплату праці";

- Закон України "Про оподаткування прибутку підприємств";

- Кодекс законів про працю України;

- Генеральна угода на державному рівні, галузеві та регіональні угоди;

- колективні та трудові договори підприємств і трудових колективів.

Основою розрахунків служить передбачена законодавством тарифна система, яка включає: тарифні сітки і ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

Таблиця 12. Основні поняття щодо оплати праці, які застосовуються в економічному аналізі

| Фонди | Характеристика фондів |

| Фонд оплати праці | Основний економічний показник, що широко використовується у господарській практиці, статистичній звітності, аналізі. Він включає в себе основну та додаткову заробітну плату персоналу підприємства, інші заохочувальні та компенсаційні виплати (крім тих, які у законодавчо встановленому порядку до фонду оплати праці не входять, наприклад, допомога з тимчасової непрацездатності, вихідна допомога та деякі інші) |

| Фонд основної заробітної плати | Заробітна плата, нарахована за виконану роботу (відпрацьований час) за відрядними розцінками, тарифними ставками, посадовими окладами, включаючи преміальні доплати робітникам за перевиконання норм виробітку (крім одноразових премій), доплати за роботу у нічний час, у понаднормовий час, оплати простоїв не з вини робітників |

| Фонд додаткової заробітної плати | Виплати, пов'язані з різними надбавками та доплатами, які передбачені чинним законодавством (наприклад, персональні надбавки за суміщення професій, за шкідливі умови праці тощо), а також оплата щорічних і додаткових відпусток, передбачених законодавством, і робочого часу працівників, які залучаються до виконання державних або громадських обов'язків |

| Загальний фонд заробітної плати підприємства | Фонд основної заробітної плати та фонд додаткової заробітної плати разом |

| Інші заохочувальні та компенсаційні виплати з фонду оплати праці | До них належать винагороди за підсумками роботи за рік, суми наданих трудових і соціальних пільг працівникам (наприклад, одноразова допомога ветеранам праці, здешевлення вартості харчування працівників тощо), суми матеріальної допомоги |

Основою розрахунків служить передбачена законодавством тарифна система, яка включає: тарифні сітки і ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

Фонд заробітної плати структурного підрозділу і підприємства в цілому підрозділяється на:

Годинний фонд зарплати - оплату за вироблену продукцію чи обсяг робіт, за фактично відпрацьований час (людино-годин) робітниками-погодинниками, а також за виконання спеціальних функцій у робочий час. Він включає: оплату за відпрацьований час по тарифних ставках і відрядних розцінках, премії по відрядно і почасово-преміальних системах, доплати за роботу в нічний час, доплати за керівництво бригадою і навчання учнів.

Денний фонд заробітної плати - це оплата за відповідно відпрацьований час у людино-днях. У його склад, крім фонду годинної зарплати, входять доплати підліткам за скорочений робітник день і оплата перерв у роботі матерів, що годують, оплата тимчасового сумісництва, за сполучення професій.

Місячний (річний) фонд заробітної плати - це весь фонд заробітної плати, нарахований робітником підприємств. Він включає: фонд денної зарплати; оплату відпусток; оплату часу, витраченого на виконання держобов’язків; виплати вихідних допомога, заробітної плати працівникам, відрядженим на інші чи підприємства на навчання; оплату за вислугу років і ін.

Вихідними даними для розрахунку фонду зарплати робітників є: обсяг виробничої програми, відрядні розцінки, планова чисельність робітників по спеціальностях і кваліфікації; фонд робочого часу в плановому періоді, тарифні ставки оплати праці і місячні оклади, застосовувані системи оплати праці.

Фонд зарплати робітників-відрядників визначається множенням відрядної розцінки на обсяг завдання по випуску продукції (обсяг робіт).

Фонд зарплати робітників-відрядників може визначатися і на основі планової нормативної трудомісткості виробничої програми. Спочатку визначається планова трудомісткість для окремих видів робіт і розрядів, а потім вона збільшується на відповідну тарифну ставку.

При розрахунку планового фонду зарплати робітників-погодинників виходять з чисельності і кількості годин (днів), підлягаючих відпрацьовуванню по відповідним тарифних ставках.

Фонд прямої заробітної плати робітників обчислюється як сума фонду заробітної плати за відрядними розцінками робітників-відрядників і тарифного фонду зарплати погодинників.

Для визначення годинного фонду зарплати здійснюється розрахунок розміру премій і різних доплат.

Сума премій розраховується виходячи з діючих на підприємстві преміальних положень по кожній групі робітників, на підставі планованих показників роботи і розміру премії, встановленого в % до заробітної плати.

Для визначення фонду денної зарплати робітників потрібно до фонду годинної заробітної плати додати доплати, що входять у денний фонд зарплати

Місячний (річний) фонд заробітної плати робітників складається з денного фонду, фонду оплати чергових і додаткових відпусток і інших доплат у плановому періоді.

Планування фонду заробітної плати керівників, фахівців і службовців здійснюється на основі даних про чисельність і посадові оклади згідно зі штатним розписом з урахуванням невиходів через хворобу, а також установлених надбавок і доплат.

Середня заробітна плата розраховується на основі планової чисельності визначених категорій працюючих і планових фондів їхньої заробітної плати (оплати праці).

Середньочасова заробітна плата робітників обчислюється як відношення планового годинного фонду заробітної плати до числа запланованих людино-годин роботи.

Середньоденна зарплата робітників розраховується розподілом планового денного фонду зарплати на число запланованих людино-днів роботи.

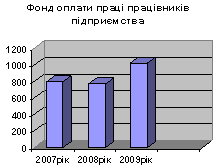

Середньомісячна (середньорічна) зарплата визначається розподілом планового місячних (річного) фонду зарплати на середньомісячне число робітників у плановому періоді. Чисельність працівників і фонд оплати праці наведемо в таблиці13.

Таблиця 13. Чисельність працівників і фонд оплати праці ВАТ „Біоветфарм”

| Назва показників | За період з початку року | ||

| 2007 рік | 2008 рік | 2009рік | |

| Середньооблікова чисельність усіх працівників, осіб | 154 | 141 | 138 |

| Фонд оплати праці усіх працівників, тис. грн. | 801,2 | 769,3 | 1023,1 |

| Середньооблікова чисельність штатних працівників облікового складу, осіб | 166 | 155 | 158 |

| Кількість людино-годин, за які була нарахована заробітна плата штатним працівникам, всього | 278120 | 274020 | 262119 |

| з них відпрацьовано | 240040 | 245360 | 238999 |

| Фонд оплати праці штатних працівників, тис. грн. | 791,9 | 763,0 | 1008,7 |

| Обсяги виробництва, тис.грн | 4650,0 | 3635,7 | 4622,1 |

Таблиця 13.1. Склад фонду оплати праці працівників

| Назва показників | 2007 рік | 2008 рік | 2009 рік |

| Фонд основної зарплати, тис. грн. | 548,8 | 558,6 | 743,1 |

| Фонд додаткової зарплати, всього з нього: надбавки і доплати премії за виробничі результат | 237,1 22,5 111,3 | 198,8 21,9 96,6 | 223,0 44,3 9,1 |

| Заохочувальні і компенсаційні виплати | 6,0 | 5,6 | 42,6 |

За останні три роки на підприємстві спостерігається коливання фонду заробітної плати, оскільки у 2008 році фонд оплати праці зменшився на 28,9 тис.грн. порівняно з 2007 роком, але у 2009 році спостерігається тенденція до підвищення фонду оплати праці порівняно з 2008 роком на 245,7 тис. грн.. Зростання заробітної плати може бути спричинене за рахунок зменшення чисельності працівників. Тут також мають місце надбавки і доплати, премії за виробничі результати, заохочувальні і компенсаційні виплати.

Зміну показників в оплаті праці зобразимо за допомогою графіка:

Тут також мають місце надбавки і доплати, премії за виробничі результати, заохочувальні і компенсаційні виплати.

Розраховуємо темп зростання (зниження) обсягу виробництва. Він складає:

![]() або 78,2%

або 78,2%

![]() або 127,13%

або 127,13%

Розрахуємо абсолютне відхилення по фонду оплати праці:

![]() ;

;

![]() .

.

Наведемо в графічному вигляді показники фонду оплати праці та обсягів виробництва за три роки:

Отже, бачимо, що починаючи з 2008 року зі зростанням обсягів виробництва фонд оплати праці теж зростає. Фактором, який впливає на це зростання є збільшення фонду оплати праці робітників, які отримують заробітну плату відповідно до свого виробітку, тобто змінного фонду оплати праці.

Проаналізуємо склад і структуру фонду оплати праці в таблиці 14.

Таблиця 14. Аналіз структури та складу фонду оплати праці на ВАТ «Біоветфарм»

| Показники | 2007 рік | 2008 рік | 2009 рік | Відхилення | |||||

| Сума, тис.грн. | Питома вага, % | Сума, тис.грн | Питома вага, % | Сума, тис.грн. | Питома вага, % | + / - | % |

| |

| 1.Фонд основної заробітної плати, всього | 548,8 | 69,3 | 558,6 | 73,21 | 743,1 | 73,67 | 194,3 | +35,40 |

|

| 2.Фонд додаткової заробітної плати, всього. в т.ч.: | 237,1 | 29,9 | 198,8 | 26,05 | 223,0 | 22,11 | -14,1 | -5,95 |

|

| - надбавки та доплати | 22,5 | 2,84 | 21,9 | 2,87 | 44,3 | 4,39 | 21,8 | +96,89 |

|

| - премії за виробничі результати | 111,3 | 14,05 | 96,6 | 12,66 | 9,1 | 0,90 | -102,2 | -91,82 |

|

| 3.Заохочувальні та компенсаційні виплати | 6,0 | 0,76 | 5,6 | 0,73 | 42,6 | 4,22 | 36,6 | +610 |

|

| Фонд оплати праці | 791,9 | 100 | 763,0 | 100 | 1008,7 | 100 | 216,8 | +27,38 |

|

Отже, в ході проведеного аналізу структури ФОП підприємства за 2007 – 2009 роки, бачимо, що ФОП змінюється нерівномірно; у 2008 році зменшився, а в 2009 році зріс. Найбільше в абсолютному вираженні зріс фонд основної заробітної плати – на 194,3 тис.грн., найменше зросли надбавки і доплати – на 21,8 тис.грн. Однак спостерігається зменшення премій на 102,2 тис.грн. У відносному вираженні найбільше зростання спостерігається по заохочувальним та компенсаційним виплатам – на 610%. Зменшення спостерігається по преміям за виробничі результати – на 91,82%

Похожие работы

... та інших позабюджетних доходів. Обсяги витрат на оплату праці працівників установ і організації, що фінансуються з бюджету, затверджуються одночасно з бюджетом. Розділ ІІІ. Планування чисельності працюючих і фонду оплати праці на КП „Радіостанція „Голос Києва”. 1. Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності підпри ...

... більше сприяє дотриманню цих вимог. Почасова оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками). Кожна з названих форм заробітної плати охоплює кілька систем оплати праці для різних організаційно-технологічних умов виробництва. Можливі та реально застосовувані системи оплати праці робітників виробничих підприємств (підрозділів ...

... , якщо вони планують досягти успіху в ринковій конкуренції. Реалізація цього завдання залежить від грамотної та скоординованої роботи економістів і менеджерів на всіх етапах програми. Розділ 2. Продуктивність праці персоналу підприємства ТОВ “Гермес” 2.1. Економіко-організаційна характеристика ТОВ «Гермес” Товариство з обмеженою відповідальністю виробничо-комерційна фірма “Гермес” (далі ...

... і організації праці на будь-якому підприємстві. Без цього виробництво неможливе. • організація і обслуговування робочих місць, що сприяють раціональному використанню робочого часу; Важливим елементом організації праці на підприємстві є вдосконалення планування, організації і обслуговування робочих місць з метою створення на кожному з них необхідних умов для високопродуктивної праці. Організація ...

0 комментариев