Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром»

Анализ деловой активности ОАО «Ульяновскхлебпром»

Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

Анализ кредитоспособности и сравнительный анализ приобретения оборудования за счет кредитных средств и лизинга ОАО «Ульяновскхлебпром»

Метод сумм

Анализ структуры доходов и расходов ОАО «Ульяновскхлебпром»

Анализ движения денежных потоков прямым методом

Анализ движения денежных потоков косвенным методом

Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде;

Расчет эффекта финансового рычага

Навигация

Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

179967

знаков

53

таблицы

6

изображений

1.2 Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа бухгалтерского баланса предприятия. Информационной базой будет служить Форма № 1 «Бухгалтерский баланс».[1]

Для начала рассмотрим структуру горизонтально-вертикального баланса для активов в Таблице 1[2] и сделаем соответствующие выводы.

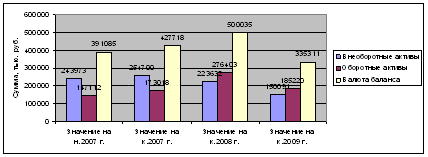

На протяжении всего анализируемого периода наблюдалось колебание величины валюты баланса: предприятие неравномерно вкладывало средства в осуществление своей деятельности. Об этом свидетельствует падение величины валюты баланса с 391085 тыс. руб. на начало 2007г. до 335311 тыс. руб. на конец 2009г., причем пик роста валюты баланса приходится на начало 2009 года – 500035 тыс. руб.

Величина активов к началу 2009 г. возросла за счет вложений исключительно в оборотные активы на 103385 тыс.руб. или 59,7% . Прирост оборотных активов в анализируемом году был связан в первую очередь с увеличением запасов (на 123351 тыс. руб.), задолженности перед покупателями и заказчиками в рамках статьи «Дебиторская задолженность» (на 46077 тыс. руб. ). Наибольший значительный рост дебиторской задолженности был выявлен на конец отчетного периода - 2009 г. Так, абсолютный прирост задолженности с н. 2007 г. составил 14 %. При этом наибольший прирост задолженности был связан с отвлечением средств в авансы, выданные поставщикам и подрядчикам на 12,2% в 2007 г., и расчетам с покупателями и заказчиками на 42, 3 % в 2009 г. (по данным Формы № 5)

Обращает на себя внимание колебание величины запасов, удельный вес которых на протяжении 2008-2009 гг. в структуре совокупных активов колебался на 22,97 пункта (12,33-35,3), причем падение величины в 2009 года на 19,4 % было связано, прежде всего, с сокращением имеющихся на складах организации сырья и материалов (на 76,4%), а также увеличением затрат в незавершенном производстве на 84,7%.Это сделало необходимым, в рамках горизонтально-вертикального анализа, произвести углубленных анализ состава и структуры статьи «Запасы».

Если говорить о 1 разделе баланса «Внеоборотные активы», то их показатели упали к концу 2009 г. на 67027 тыс.руб. или на 33,5% за счет сокращения капитальных вложений в основные средства. Это говорит о том, что организация недостаточно развивает производственную мощность, при этом, не имея для этого достаточно средств в виде нераспределенной прибыли, чтобы рассчитывая на окупаемость долгосрочных затрат. Об этом свидетельствует отсутствие статьи « Долгосрочные финансовые вложения» и нулевые показатели по ней.

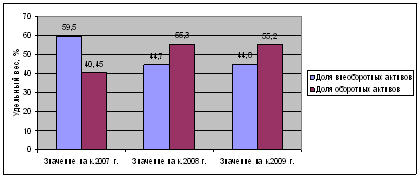

Резкие колебания величины статьи «Основные средства» повлекли за собой и изменения общей величины валюты баланса, но удельные веса 1 и 2 разделов актива баланса были достаточно незначительны. Таким образом, на конец 2009 г. относительные показатели структуры актива баланса отражают повышение доли внеоборотных активов на 0,1% (44,7 % и 44,8 %) и аналогичное снижение доли оборотных активов на 0,1% (55,3 % и 55,2 %) , что свидетельствует о некотором ухудшении структуры активов, т.к. оборотные активы медленнее, чем внеоборотные, приносят доход на каждый рубль произведенных в них вложений. Но следует заметить, что в последующие периоды наращение доходов, основой которых является рост объемов производства и реализации продукции, позволит компенсировать произведенные в 2009 г. капитальные затраты и получить дополнительную прибыль (рис.2,3).

Рисунок 2 – Состав и динамика активов ОАО «Ульяновскхлебпром»

Рисунок 3 – Структура активов ОАО «Ульяновскхлебпром»

Теперь отразим в Таблице 2 сущность горизонтально-вертикального анализа для пассива баланса[3].

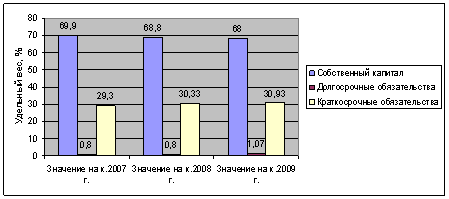

При анализе структуры пассивов, прежде всего, следует оценить соотношение собственного и заемного капитала в составе совокупных источников.

Можно констатировать, что наибольший удельный вес в совокупных пассивах анализируемого предприятия занимал собственный капитал: намечена положительная динамика роста итоговой величины раздела «Капитал и резервы» до н. 2009 г. Рост величины 3 раздела баланса была связано, в первую очередь, с увеличением статьи «Нераспределенная прибыль » на 12,03% и 18,23%, соответственно на н. 2008 и 2009 гг. Главная причина сокращения величины валюты баланса связана с падением роста нераспределенной прибыли к к. 2009 на 39,37 %.

Вместе с тем следует констатировать, что величина собственного капитала хоть и снижалась на протяжении 2009 г. ( на 116363 тыс.руб.), но данное снижение происходило параллельно с изменением общей величины валюты баланса. Таким образом, удельный вес собственного капитала на протяжении всего анализируемого периода в структуре совокупных пассивов колебался от 68% до 69,9%, что является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заемных источников финансирования, что естественно снижает уровень финансовых рисков (рис.4).

Рисунок 4 – Структура пассивов ОАО «Ульяновскхлебпром»

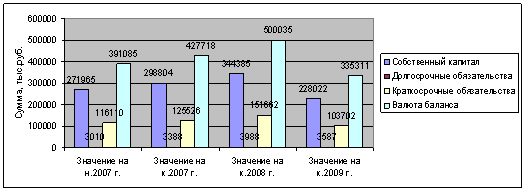

В составе заемного капитала следует отметить наибольший удельный вес краткосрочных обязательств. Резкие колебания величины 5 раздела баланса повлекли за собой, соответственно, изменения валюты баланса в абсолютном выражении. Наибольшие изменения произошли по статьям: задолженность перед персоналом организации (увеличилась в среднем на 221,4%), а также задолженность перед бюджетом (возросла с до 32751 тыс.руб. к к.2009г.)

Следует обратить внимание на то, что изменение общей величины кредиторской задолженности вполне сопоставимы с теми изменениями, которые претерпела дебиторская задолженность в целом. Так, к концу 2009 года величина дебиторской задолженности увеличилась на 33374 тыс.руб., а кредиторской – на 32160 тыс. руб.

Долгосрочные обязательства в 4 разделе баланса предприятия представлены в виде отложенных налоговых обязательств, величина которых на к. 2009 г. снизилась на 401 тыс. руб. или на 10%. Предприятие не пользуется долгосрочными кредитами и займами, о чем свидетельствует отсутствие в 4 разделе баланса показателя по строке 510 (рис.5).

Рисунок 5 – Состав и динамика пассивов ОАО «Ульяновскхлебпром»

С помощью сравнительного аналитического баланса происходит оценка динамики состава и структуры активов и пассивов баланса. Изменения актива баланса учитываются при расчете «Золотого правила экономики». Согласно этому правилу, темпы роста чистой прибыли должны опережать темпы роста выручки от продаж, а те, в свою очередь, темпы роста активов.

«Золотое правило экономики» записывается с помощью соотношения:

![]() (1)

(1)

где ![]() темп роста чистой прибыли;

темп роста чистой прибыли;

![]() темп роста выручки;

темп роста выручки;

![]() темп роста валюты баланса.

темп роста валюты баланса.

Рассчитаем «Золотое правило экономики» для всего анализируемого периода (2007-2009гг.) и выразим данные в Таблице 3:

Таблица 3

Расчет коэффициентов по «Золотому правилу»

| Наименование статей баланса | На 2007 г. | На 2008 г. | На 2009 г. |

|

| -39,5 | 69,8 | 156,7 |

|

| 6,08 | 26,9 | 5,6 |

|

| 9,36 | 16,9 | -32,4 |

| «Золотое правило экономики» |

|

|

|

Из данных Таблицы 3 мы видим, что «Золотое правило экономики» полностью соблюдается в 2008 и 2009 году, причем, наилучшим образом в 2008 году. Это связано, прежде всего, с увеличением выручки от продажи на 12,7% по сравнению с 2007 г., а также увеличением чистой прибыли организации на 17%. На 2009 год «золотое правило» также соблюдается, но замечен серьезный дисбаланс в изменении конечной величины валюты баланса: ее падение к концу 2009 г. составило 91183 тыс. руб., или 23%.

Похожие работы

... бурения для прокладки трубопроводов и других коммуникаций под естественными и искусственными наземными препятствиями без нарушения обычного режима их функционирования. Ульяновской области есть чем гордиться. 3. Особенности развития и размещения промышленности области Машиностроительный комплекс Экономическое развития региона заключается: в позиционировании экономики области в масштабах ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

0 комментариев