Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром»

Анализ деловой активности ОАО «Ульяновскхлебпром»

Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

Анализ кредитоспособности и сравнительный анализ приобретения оборудования за счет кредитных средств и лизинга ОАО «Ульяновскхлебпром»

Метод сумм

Анализ структуры доходов и расходов ОАО «Ульяновскхлебпром»

Анализ движения денежных потоков прямым методом

Анализ движения денежных потоков косвенным методом

Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде;

Расчет эффекта финансового рычага

Навигация

Метод сумм

Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

179967

знаков

53

таблицы

6

изображений

1. Метод сумм

· суммируются все значения показателей по каждому предприятию.

Для получения комплексной оценки показателей используется формула:

![]() (38)

(38)

где ![]() комплексная оценка показателей по каждому (

комплексная оценка показателей по каждому (![]() ) предприятию;

) предприятию;

![]() значение показателей (

значение показателей (![]() );

);

![]() количество показателей;

количество показателей;

![]() порядковый номер предприятия.

порядковый номер предприятия.

Ранжируя показатели комплексной оценки в порядке возрастания (убывания), устанавливают рейтинг предприятия. Чем выше показатель комплексной оценки, тем выше рейтинг предприятия.

К недостаткам метода следует отнести определенные ограничения в выборе показателей, так как не исключается возможность высокой оценки результатов по комплексному показателю при значительном отставании по какому-либо частному показателю. Это происходит, когда низкие результаты отдельных частных показателей покрываются высокими результатами других частных показателей. С целью получения объективной оценки необходимо исключить те показатели, которые в наибольшей степени могут влиять на конечный результат.

Результаты, основанные на расчете комплексной оценки по методу сумм, приведены в Таблице 23[31].

Как видно из Таблицы 23, Предприятие № 4 имеет более высокие показатели, характеризующие уровень общей финансовой устойчивости и текущей платежеспособности.

Результаты комплексной оценки показали, что лучшим (по сумме всех коэффициентов) среди сравниваемых предприятий является ОАО «Центр по перевозке грузов в контейнерах «ТрансКонтейнер», на 2 месте-ОАО «ВолгаТелеком», на 3 – ОАО «Ульяновскхлебпром», а на последнем ОАО «Заготовитель».

2. Метод баллов

· суммируются баллы по каждому предприятию.

Для получения комплексной оценки показателей используется формула:

![]() (39)

(39)

где ![]() комплексная оценка показателей по каждому (

комплексная оценка показателей по каждому (![]() ) предприятию;

) предприятию;

![]() значение показателей (

значение показателей (![]() );

);

![]() количество показателей;

количество показателей;

![]() порядковый номер предприятия.

порядковый номер предприятия.

Чем ниже показатель комплексной оценки, тем выше рейтинг предприятия.

В нашем примере каждый показатель оценивается по четырехбалльной шкале, что соответствует количеству анализируемых предприятий. Минимальный балл имеет показатель с наилучшим результатом.

Для получения комплексной оценки результаты финансово-хозяйственной деятельности предприятий, отраженные в Таблице 23, вносят в Таблицу 23.1[32] в виде баллов.

Результат комплексной оценки, полученный в Таблице 23.1, показывает, что Предприятие № 2 ОАО «Центр по перевозке грузов в контейнерах «ТрансКонтейнер» имеет наименьшую сумму баллов, то есть наивысший рейтинг (1 место) в сравнении с другими предприятиями.

3. Метод расстояний

· определяется расстояние от точки эталона да конкретных значений показателей оцениваемых объектов.

В этом методе показатель комплексной оценки учитывает не только абсолютные значения сравниваемых частных показателей, но и их близость к наилучшим значениям.

Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле:

![]() (40)

(40)

где ![]() координаты точек матрицы - стандартизованные показатели

координаты точек матрицы - стандартизованные показатели ![]() предприятия, которые определяются путем соотношения фактических значений каждого показателя с эталонным по формуле:

предприятия, которые определяются путем соотношения фактических значений каждого показателя с эталонным по формуле:

![]() (41)

(41)

где ![]() эталонное значение показателя.

эталонное значение показателя.

Рейтинговая оценка предприятий по методу расстояний может осуществляться по такой последовательности:

1. Результаты финансово-хозяйственной деятельности представляются в виде исходной матрицы, в которой выделяются эталонные (наилучшие) значения показателей (Таблица 23.2 );

2. Составляется матрица со стандартизованными коэффициентами, рассчитанными делением каждого фактического показателя на максимальный (эталонный ) коэффициент (Таблица 23.3). Эталонные значения показателей равны единице;

3. Составляется новая матрица, где для каждого предприятия рассчитывается расстояние от коэффициента до точки эталона (Таблица 23.4). Полученные значения суммируются по каждому предприятию;

4. Предприятия ранжируются в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет предприятие с минимальным значением оценки.

Рассмотрим пример матричного способа для определения рейтинга анализируемых предприятий.

Для получения эталонных показателей используется данные Таблицы 23. В Таблице 23.2 отметим максимальные значения каждого частного показателя.

Таблица 23.2

Матрица исходных данных

| № п/п | Показатели | № предприятия | |||

| 1 | 2 | 3 | 4 | ||

| 1 | Коэффициент автономии | 2,12 | 0,65 | 0,02 | 0,68 |

| 2 | Коэффициент абсолютной ликвидности | 0,05 | 1,37 | 0,0002 | 0,17 |

| 3 | Коэффициент быстрой ликвидности | 0,05 | 1,61 | 0,06 | 1,85 |

| 4 | Коэффициент текущей ликвидности | 1,79 | 0,44 | 0,3 | 2,07 |

| 5 | Коэффициент маневренности | 0,36 | -0,35 | -36 | -0,023 |

| 6 | Рентабельности продукции | 0,14 | 0,202 | 0,03 | 0,14 |

| 7 | Рентабельность капитала | 0,41 | 0,1714 | 0,54 | 0,12 |

Для нашего примера предприятие - эталон имеет следующие значения показателей: 2,12, 1,37, 1,85, 2,07, 0,36, 0,202, 0,54.

Составим новую матрицу стандартизованных коэффициентов путем деления значения фактических показателей на эталон[33].

Определим расстояние от показателя - эталона до конкретных значений показателей оцениваемых объектов, а также сумму расстояний, по каждому предприятию для получения рейтинговой оценки. Результаты расчетов сведем в Таблицу 23.4[34]

Как показали результаты расчетов, наименьшее расстояние до точки – эталона имеет Предприятие № 4, ОАО «Центр по перевозке грузов в контейнерах «ТрансКонтейнер», у которого наивысший рейтинг, на втором месте – ОАО «ВолгаТелеком», на третьем ОАО «Ульяновскхлебпром», на последнем – ОАО «Заготовитель».

Таким образом, использование матричных методов дает возможность получить рейтинговую оценку объектов на основе сравнения различных сторон деятельности с помощью системы показателей. Изложенный метод может применяться для сравнения предприятий на дату составления баланса или в динамике. Данные анализа могут быть расширены за счет включения дополнительных показателей или объектов исследования.

В результате анализа, приведенного выше, мы определили класс кредитоспособности и рейтинг нашего предприятия. Теперь же рассмотрим ситуацию, когда анализируемое предприятие ОАО «Ульяновскхлебпром» прибегнет к использованию заемных источников для финансирования своей деятельности.

Вполне очевидно, что сегодня невозможно представить успешное, динамично развивающееся предприятие без наличия современных технологий, оборудования, техники.

И, конечно, каждая компания, приобретая оборудование или технику, сталкивалась с выбором:

· купить оборудование за счет собственных средств, которых, как всегда, не хватает для бизнеса;

· привлечь кредитные средства;

· приобрести оборудование в лизинг.

Составляющей успеха является правильно выбранная схема приобретения основных фондов: как получить современные средства производства при минимальных издержках да еще снизить налоговые платежи.

В условиях конкурентной борьбы лизинг дает существенные налоговые преимущества, а, значит, снижение издержек организации и ее конкурентов.

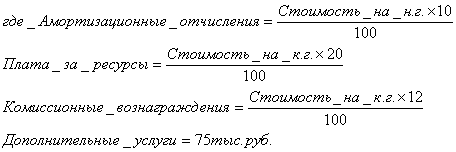

Базовая стоимость оборудования, которое будет браться в кредит и в лизинг, рассчитывается исходя из коэффициента годности основных средств, выраженного в Таблице 6[35]:

· ![]() , то сумма лизинга и кредита будет составлять 20% от величины основных средств;

, то сумма лизинга и кредита будет составлять 20% от величины основных средств;

· ![]() , то сумма лизинга и кредита будет составлять 30% от величины основных средств;

, то сумма лизинга и кредита будет составлять 30% от величины основных средств;

· ![]() , то сумма лизинга и кредита будет составлять 50% от величины основных средств;

, то сумма лизинга и кредита будет составлять 50% от величины основных средств;

· ![]() , то сумма лизинга и кредита будет составлять 70% от величины основных средств;

, то сумма лизинга и кредита будет составлять 70% от величины основных средств;

В нашем случае, ![]() и сумма будет равна 20% от величины основных средств – 2,5 млн. рублей.

и сумма будет равна 20% от величины основных средств – 2,5 млн. рублей.

Исходные данные для сравнительного анализа отразим в Таблице 24[36].

Произведем расчет лизинговых платежей по договору финансового лизинга, предоставляющему лизингополучателю право выкупа имущества - предмета договора по остаточной стоимости по истечении срока договора.

Лизингополучатель имеет право выкупить имущество по истечении срока договора по остаточной стоимости.

Таблица 24.1

Расчет среднегодовой стоимости оборудования, руб.

| Период, г. | Стоимость на н.г. | Сумма амортизационных отчислений[37] | Стоимость на к.г. | Среднегодовая стоимость оборудования |

| ||

| 1 | 2500000 | 250000 | 2250000 | 2375000 |

| ||

| 2 | 2250000 | 250000 | 2000000 | 2125000 |

| ||

| 3 | 2000000 | 250000 | 1750000 | 1875000 |

| ||

| 4 | 1750000 | 250000 | 1500000 | 1625000 |

| ||

| 5 | 1500000 | 250000 | 1250000 | 1375000 |

| ||

| 6 | 1250000 | 250000 | 1000000 | 1125000 |

| ||

| 7 | 1000000 | 250000 | 750000 | 875000 |

| ||

| Итого | 1075000 | 1750000 | 10500000 | 11375000 | |||

Остаточная стоимость имущества будет равна:

![]() (42)

(42)

Расчет общего размера лизингового платежа осуществляется по следующей формуле:

![]() , (43)

, (43)

Результаты отразим в Таблице 24.2

Таблица 24.2

Расчет общего размера лизингового платежа (пропорциональный способ расчета), руб.

| Сумма амортизационных отчислений | Плата за ресурсы | Сумма комиссионного вознаграждения | Дополнительные услуги | Выручка | НДС | Сумма лизингового платежа | |||

| 1 | 250000 | 450000 | 270000 | 75000 | 1045000 | 188100 | 1233100 | ||

| 2 | 250000 | 400000 | 240000 | 75000 | 965000 | 173700 | 1138700 | ||

| 3 | 250000 | 350000 | 210000 | 75000 | 885000 | 159300 | 1044300 | ||

| 4 | 250000 | 300000 | 180000 | 75000 | 805000 | 144900 | 949900 | ||

| 5 | 250000 | 250000 | 150000 | 75000 | 725000 | 130500 | 855500 | ||

| 6 | 250000 | 200000 | 120000 | 75000 | 645000 | 116100 | 761100 | ||

| 7 | 250000 | 150000 | 90000 | 75000 | 565000 | 101700 | 666700 | ||

| Всего | 1750000 | 2100000 | 1260000 | 525000 | 5635000 | 1014300 | 6649300 | ||

Размер ежегодных лизинговых взносов устанавливается исходя из общего размера лизингового платежа (6649300) и срока действия договора (7 лет): 6649300 : 7= 949900 руб.

График уплаты лизинговых взносов приводится в Таблице 24.3

Таблица 24.3

График уплаты лизинговых взносов, руб.

| Период, г. | Сумма |

| 1 | 949900 |

| 2 | 949000 |

| 3 | 949000 |

| 4 | 949900 |

| 5 | 949000 |

| 6 | 949000 |

| 7 | 949000 |

При заключении лизингового договора могут быть рассмотрены разные стратегии лизинговых платежей: пропорциональный (уплата пропорционально равными долями), прогрессивный (возрастающие взносы), регрессивный (постепенно уменьшающиеся выплаты).

Сравнительная оценка пропорционального, прогрессивного и регрессивного способа уплаты лизинговых взносов дана в Таблице 24.4:

Таблица 24.4

Расчет лизинговых платежей по годам разными способами

| Период, г. | Пропорциональный способ | Регрессивный способ | Прогрессивный способ | |||

| руб. | % | руб. | % | руб. | % | |

| 1 | 949900 | 20 | 142295,02 | 2,14 | 1738127,02 | 26,14 |

| 2 | 949900 | 20 | 408267,02 | 6,14 | 1472155,02 | 22,14 |

| 3 | 949900 | 20 | 674239,02 | 10,14 | 1205183,02 | 18,14 |

| 4 | 949900 | 20 | 940211,02 | 14,14 | 940211,02 | 14,14 |

| 5 | 949900 | 20 | 1205183,02 | 18,14 | 674239,02 | 10,14 |

| 6 | 949900 | 20 | 1472155,02 | 22,14 | 408267,02 | 6,14 |

| 7 | 949900 | 20 | 1738127,02 | 26,14 | 142295,02 | 2,14 |

| Всего | 6649300 | 6649300 | 100 | 6649300 | 100 | |

Рассчитаем коэффициент дисконтирования ![]() при условии срока действия договора 7 лет, процентной ставки по кредиту 20% годовых:

при условии срока действия договора 7 лет, процентной ставки по кредиту 20% годовых:

![]() , (44)

, (44)

где ![]() процентная ставка по кредиту;

процентная ставка по кредиту;

![]() период

период

Таким образом, ![]() для каждого года будет равен:

для каждого года будет равен:

![]() ;

; ![]() ;

; ![]() ;

;![]() ;

;

![]() ;

;![]() ;

; ![]()

Аналогично произведем расчет платежей согласно кредитному договору, используя следующие исходные данные:

Таблица 25

Исходные данные для сравнительного анализа приобретения оборудования за счет кредита[38]

| Стоимость имущества – предмет договора, млн.руб. | 2,5 |

| Процентная ставка по кредиту, % | 20 |

| Норма амортизационных отчислений на полное восстановление,% | 10 |

| Срок кредита, г. | 7 |

| Ставка налога на прибыль, % | 20 |

| Ставка налога на имущество, % | 2,2 |

| НДС, % | 18 |

Необходимо определить:

· размер срочного платежа;

· размер общих расходов заемщика по погашению кредита;

· сумма выплаченных процентов

Используем формулы сложных процентов, вида:

, (45)

, (45)

где ![]() срочные выплаты (периодические расходы по кредиту);

срочные выплаты (периодические расходы по кредиту);

![]() сумма уплаченных процентов;

сумма уплаченных процентов;

![]() размер погашения основной суммы долга на

размер погашения основной суммы долга на ![]() периоде;

периоде;

![]() остаток задолженности на начало

остаток задолженности на начало ![]() периоде;

периоде;

![]() первоначальная сумма долга (кредита);

первоначальная сумма долга (кредита);

![]() процентная годовая ставка;

процентная годовая ставка;

![]() срок кредита.

срок кредита.

Таким образом, периодические выплаты по кредиту будут равны:

![]()

ОАО «Ульяновскхлебпром» при взятии кредита в 2,5 млн.руб. ежегодно будет осуществлять платежи равными долями каждый год в размере 693481руб., или 57790 руб. в месяц, при годовой ставке процентов - 20%, начисляющиеся ежедневно. Таким образом, каждый день начисляется процент – 0,055%.

Результаты представим в таблице:

Таблица 25.1

Расчет общего размера срочного платежа, руб.

| Год | Остаток долга на н. г. | Сумма ежегодного погашения долга | Сумма процентов по кредиту | Годовая сумма платежа |

| 1 | 2500000 | 693481 | 500000 | 193481 |

| 2 | 2306519 | 693481 | 416303,8 | 232177,2 |

| 3 | 2074341,8 | 693481 | 414868,36 | 278612,64 |

| 4 | 1795729,16 | 693481 | 359145,832 | 334335,168 |

| 5 | 1461393,992 | 693481 | 292278,8 | 401202,2 |

| 6 | 1060191,8 | 693481 | 212038,36 | 481442,64 |

| 7 | 578749,16 | 693481 | 115749,832 | 577731,168 |

| Итого: | 4854367 | 2354367 | 2500000 |

Расчет суммы экономии налога на прибыль при кредите и лизинге выполним в Таблице 26[39]. Ставку налога на прибыль примем в размере 20%, на имущество – 2,2%. Для сравнения суммарных затрат учитываем фактор времени, сопоставляя дисконтированные расходы предприятия, то есть расходы, приведенные к одному (начальному) моменту времени.

Для расчета амортизационных отчислений при кредите используется линейный метод, при котором годовая норма амортизации равна 10%, а сумма амортизации – 250000руб. Сумма налога на имущество определяется исходя из среднегодовой стоимости имущества и ставки налоги - 47500руб.

Таким образом, экономический эффект сводится к следующему.

Сравнительный анализ показывает, что дисконтированная сумма экономии налога на прибыль при лизинге на 197208,8 руб. (675681,6-478472,8) больше, чем при кредите, что доказывает преимущество лизинговой сделки по сравнению с кредитной сферой финансирования.

Важным моментом при сравнении той или иной схемы кредитования является выбор временного периода, на котором рассматриваются денежные потоки.

Горизонт планирования должен быть выбран таким образом, чтобы были учтены все расходы и вес налоговые выгоды предприятия от использования того или иного кредитного ресурса.

Если при лизинге, как правило, имущество полностью амортизируется за счет применения коэффициента ускорения, то при покупке оборудования за счет кредита предприятие будет продолжать получать экономию на прибыль за счет отнесения на расходы амортизационных отчислений и налога на имущество (при этом будут продолжаться и расходы по уплате налога на имущество).

Поэтому сравнительный анализ денежных потоков должен осуществляться не только в пределах срока использования кредитных ресурсов, но и соответствовать сроку полной амортизации имущества. Причем вес денежные потоки за весь срок амортизации имущества должны приводится к одному моменту времени путем дисконтирования.[40]

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Основным показателем финансово-хозяйственной деятельности организации является финансовый результат, который представляет собой прирост (уменьшение) стоимости собственного капитала предприятия за отчетный период. Отчет о прибылях и убытках (Форма №2[41]) позволяет проследить схему формирования финансового результата организации: от выручки, полученной в процессе реализации товаров (работ, услуг) до чистой прибыли, которую можно использовать по своему усмотрению.

Значение отчета о прибылях и убытках определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности организации, а также источника финансирования расширенного воспроизводства. На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности организации отражают компетентность руководства и качество управленческих решений. Поэтому отчет о прибылях и убытках в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации. Он используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений за отчетный период.

Похожие работы

... бурения для прокладки трубопроводов и других коммуникаций под естественными и искусственными наземными препятствиями без нарушения обычного режима их функционирования. Ульяновской области есть чем гордиться. 3. Особенности развития и размещения промышленности области Машиностроительный комплекс Экономическое развития региона заключается: в позиционировании экономики области в масштабах ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... что в России уже назревает дефицит генерирующих мощностей, при котором освобождение цен на электроэнергию будет просто невозможным. 3. Российский опыт регулирования и реструктуризации электроэнергетики 3.1 Современное состояние отрасли, ее регулирование в российской экономике В результате проведенных реформ электроэнергетика России, за исключением атомной, была приватизирована. На базе ...

0 комментариев