Дилинговые операции на мировых финансовых рынках (арбитраж, хеджирование и пр.) и др

Участие государства во внешнеторговых операциях (поддержка отечественного товаропроизводителя, субсидирование производства и экспорта товаров и др.)

Организация и управление внешнеэкономической деятельностью предприятия

Матричная структура построения в большей степени связана с построением центральных служб управления внешнеэкономической деятельностью

АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Осуществление предприятием поиска и исследования рынков сбыта

Финансовое обеспечение внешнеэкономической деятельности предприятия

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Изучение внешних рынков, их возможностей более трудоемко и сложно, поскольку требует изучения большого количества информации из различных источников

Письмо Национального банка Республики Беларусь от 15.07.97 г. «Об осуществлении международных расчетов»

Навигация

Финансовое обеспечение внешнеэкономической деятельности предприятия

Теоретические основы организации внешнеэкономической деятельности предприятия

170157

знаков

12

таблиц

11

изображений

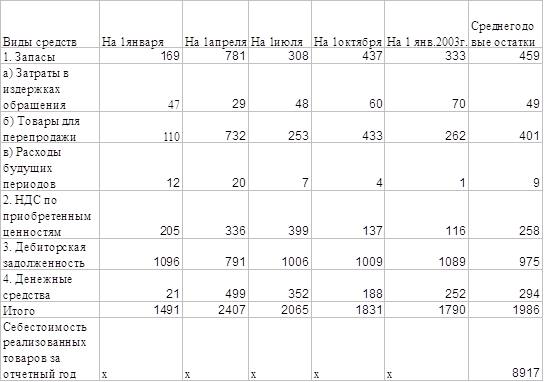

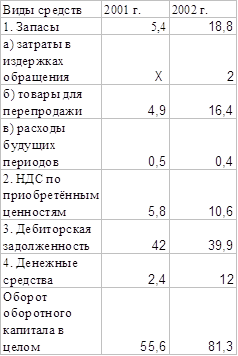

2.3 Финансовое обеспечение внешнеэкономической деятельности предприятия

В структуре управления любой организации, строящей свою деятельность на принципах стратегического планирования в условиях рынка, ведущую роль занимает такая функция, как управление финансами. Развитие функциональной деятельности финансового управления строится и будет строиться в дальнейшем на принципах оптимизации финансовых потоков, эффективного управления финансовыми потоками, создания системы оптимизации управленческих решений в целях получения наибольшей прибыли [11, c. 89].

С нарастанием динамизма экономических и социальных процессов, происходящих в обществе, быстрым изменением конъюнктуры на внутреннем и внешнем рынках, необходимостью обеспечения стабильного развития крупного промышленного комплекса в долгосрочной перспективе все большую значимость приобретает стратегическое планирование.

Поскольку реформирование белорусской экономики вызвало переход промышленных предприятий от деятельности в стабильной, регламентируемой сверху среде, к функционированию в условиях рыночной неопределенности, динамично изменяющейся внешней среды и свободного выбора ориентации хозяйственной деятельности, руководство предприятия вынуждено самостоятельно принимать долговременные стратегические решения.

Большинство компаний относится к финансовому планированию серьезно, выделяет значительные ресурсы на эти цели. Что же они получают в обмен на свои усилия?

Материальный продукт данного процесса — финансовый план, описывающий финансовую стратегию компании и прогнозирующий ее результаты с помощью прогнозных форм финансовой отчетности: баланса, отчета о прибылях, отчета о движении наличности. План реализует финансовые цели и критерии оценки деятельности компании. Он также дает обоснование выбранной стратегии и оценку обеспеченности инвестиционной стратегии наличными ресурсами.

Финансовый план, включающий в себя планы деятельности различных подразделений и направлений их деятельности, определяет конечный финансовый результат. Процесс его разработки ценен сам по себе [12, c. 176].

Финансовый план, разрабатываемый в крупном производственном комплексе, представляет собой документ, объединяющий в себе планы реализации, производства, прогнозы затрат, а так же оценку общих финансовых результатов на основе прогноза прибылей и убытков и движения денежных средств. Такой подход к планированию позволил скоординировать всю плановую деятельность, проводимую на концерне, в единое целое. Он позволяет сопоставить предполагаемые денежные поступления с предстоящими расходами, что позволяет корректировать, скажем, инвестиционную политику еще на стадии разработки проектов.

Если компания принимает финансовые решения по частям, разрозненно, это неизбежно приведет к финансовому краху. Поэтому толковые финансовые менеджеры всегда рассматривают последствия и своих инвестиционных решений, и решений по финансированию в комплексе.

В последнее время это приобретает особую значимость в связи с интенсификацией проводимой компанией инвестиционной деятельности. Определяя приоритеты перспектив развития с ориентацией на потребности конечных потребителей, руководство наметило модернизацию производства. Это требует определенных, и надо сказать немалых, финансовых вложений.

Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений и решений по финансированию. Это крайне важно, так как эти решения взаимосвязаны и их нельзя принимать порознь.

Во-вторых, планирование, если оно осуществляется корректно, заставляет финансового менеджера изучать события, которые могут помешать успеху компании, и запасаться стратегиями, которые рассматриваются в качестве вспомогательного средства реагирования в случае появления неожиданных обстоятельств.

Планирование, как вид деятельности, гораздо шире, чем прогнозирование, так как последнее имеет дело лишь с наиболее вероятными событиями и результатами. Финансовое планирование необходимо потому, что инвестиционные и финансовые решения объективно взаимосвязаны, а значит, их нельзя принимать порознь. Иными словами, общий результат может оказаться больше или меньше суммы его составных частей. Кроме того, финансовое планирование необходимо еще и для того, чтобы помочь финансовым менеджерам избежать неожиданностей и продумать наперед, как им следует реагировать на те из них, избежать которых просто невозможно. Сама по себе разработка финансового плана способствует пониманию тех факторов, которые способствуют реализации принятой стратегии и выявлению тех факторов, которые, напротив, препятствуют успешному ее осуществлению. Финансовый план также помогает прослеживать влияние сегодняшних решений на возможности компании в ближайшем будущем [13, c. 36].

Наконец, финансовое планирование способствует и постановке совершенно конкретных целей, которые служат способом мотивации работы менеджеров и позволяют установить критерий оценки их деятельности.

При помощи плана стратегического развития производится органичная увязка намеченных целей со структурой и объемами ресурсов, требующихся для их реализации, причем как имеющихся в распоряжении, так и тех, которые будут созданы в планируемой перспективе, что находит отражение в изменениях номинальных потоков.

Разрабатывая финансовый план, специалисты предусматривают и те ситуации, которые кажутся менее реалистичными. Если вы представите наперед, что может пойти не так, как надо, тогда гораздо менее вероятно, что вы упустите из виду опасные симптомы, а значит, вы сумеете быстрее и качественнее реагировать на неприятности. Кроме того, финансовое планирование не призвано минимизировать риски. Напротив, это процесс принятия решений о том, какие риски следует принимать, а какие принимать не стоит.

Внутренне планирование, как таковое, существовало на предприятии всегда. Изменения во взаимодействиях между предприятиями, диктуемые рыночными условиями хозяйствования, потребовали от специалистов изменения принципиальных подходов к планированию. В середине 1997 года компания, осознавая всю значимость и необходимость вышесказанного, прибег к помощи ведущих мировых экспертов в этой области.

На предприятии ОАО «Кожевенный завод Гатово» постоянно проводится работа по обмену опытом со специалистами различных профилей, как с белорусскими, так и с зарубежными. Как результат — применение наиболее передовых методик планирования и экономико-математического моделирования в финансово-плановых расчетах, анализе хозяйственной и финансовой деятельности предприятия, системе управления себестоимостью и задолженностями и т. д.

Еще в середине 1997 года в компании была проведена работа по определению линии стратегического развития ОАО «Кожевенный завод Гатово». Результатом совместной работы менеджеров концерна с европейскими специалистами стал «План стратегического развития ОАО «Кожевенный завод Гатово» до 2005 года». Этот план рассматривает пять сценариев развития компании в зависимости от поведения внешних и внутренних факторов, таких, как: цены на основную продукцию и сырье, развитие или, наоборот, свертывание некоторых производств, инвестиционная политика. Конечно, существуют разные виды планирования. Первым из них является краткосрочное финансовое планирование. Горизонт планирования в данном случае редко превышает 1 год. Фирма просто хочет быть уверена, что у нее достаточно денежных средств для оплаты текущих счетов, а выданные и полученные ссуды как нельзя более выгодны для компании. Этот вид планирования в ОАО «Кожевенный завод Гатово» применяется с 1993 года. Вот уже в течение года результаты своей финансово-хозяйственной деятельности менеджеры сверяют с финансовыми планами (на 2004 год, квартальными и более тщательными — ежемесячными).

Второй вид планирования — это долгосрочное или «стратегическое» планирование, типичный горизонт планирования которого простирается на 5 и более лет. Этот вид планирования связан с ключевыми решениями: например, приходится изучать возможность и целесообразность крупных капиталовложений в какое-либо подразделение компании для его роста, а не вопрос выбора между станком «А» или «Б» для этого подразделения.

Теперь, разработанный на основе отечественных и иностранных методик, финансовый план компании представляет собой обоснование таких стратегических решений в форме прогнозов, проектов, программ и планов всех структурных подразделений, реализация которых обеспечивает эффективное их функционирование в долгосрочной перспективе и быструю адаптацию к изменяющимся условиям внешней среды.

Поскольку стратегический план отражает заранее определенные цели, его задача состоит в том, чтобы определить пути и сроки достижения, а так же распределить их по центрам ответственности внутри компании. Это так же повышает ответственность и продуктивность работников и усиливает эффективность деятельности всей системы.

Долгосрочные планы имеют привычку устаревать практически в момент их подготовки. Конечно, всегда можно начать весь процесс планирования с начала, но это окажется полезным только в том случае, когда вы точно знаете, как необходимо пересмотреть план в свете неожиданных обстоятельств.

В процессе разработки стратегии появляется возможность предвидеть изменения как внутри фирмы, так и во взаимодействии ее с внешними субъектами — поставщиками и потребителями, государственными службами и налоговыми органами — на основе чего, учитывая как позитивные, так и негативные факторы, происходит разработка мероприятий, в максимальной степени ослабляющих влияние последних, для успешного решения стратегических задач ОАО «Кожевенный завод Гатово», ориентировка на решение ключевых, определяющих для компании целей, от достижения которых зависит ее выживание и экономический прогресс.

Во-первых, принимается во внимание, что рыночная экономика характеризуется постоянными колебаниями спроса и предложения, которые непосредственно отражаются на доходах и судьбе компании, а так же на судьбе непосредственных потребителей продукции ОАО «Кожевенный завод Гатово».

Чтобы не допускать существенных ошибок, оцениваются возможные изменения рыночной динамики, поведение конкурентов на внутреннем и внешнем рынках. При этом используются маркетинговые исследования и прогнозы, средства Интернет, а также применяются передовые экономико-математические методы и модели маркетингового анализа и прогнозирования. Вследствие этого стратегическое прогнозирование становится необходимым элементом формирования рыночной стратегии и тактики на любом уровне деятельности предприятия.

Во-вторых, стратегическое прогнозирование выступает как исходный пункт при обосновании долгосрочных программ и планов. Это вызвано тем, что процессы, охватываемые стратегическим планированием и выступающие в качестве важнейших факторов воспроизводства (например: природные процессы и зависящие от них колебания продуктивности сельского хозяйства, их следствием являются колебания спроса на нашу продукцию на внутреннем и внешнем рынках и т. д.), имеют чрезвычайно высокую степень неопределенности. Поэтому можно лишь прогнозировать их динамику и воздействие на финансовое состояние предприятия в целом.

Новая парадигма, составляющая философию стратегического управления, основана на системном и ситуационном подходах. Главные предпосылки успеха деятельности компании отыскиваются как внутри фирмы, так и вне ее, то есть успех связывается со степенью приспосабливаемости предприятия к внешнему окружению. Будет ли предприятие устойчиво к ударам судьбы, не упустит ли возможности, возникающие во внешнем окружении, сумеет ли извлечь максимум выгоды из этих возможностей — вот главные критерии эффективности всей системы управления.

Суть ситуационного подхода к управлению состоит в том, что внутрифирменное построение системы управления есть ответ на различные по своей природе воздействия как со стороны внешней для предприятия среды, так и со стороны некоторых других его характеристик, в частности, технологии производства и качества человеческих ресурсов.

Вывод: На предприятии ОАО «Кожевенный завод Гатово» постоянно проводится работа по обмену опытом со специалистами различных профилей, как с белорусскими, так и с зарубежными. Как результат — применение наиболее передовых методик планирования и экономико-математического моделирования в финансово-плановых расчетах, анализе хозяйственной и финансовой деятельности предприятия, системе управления себестоимостью и задолженностями и т. д.

Для подведения итогов по анализу внешнеэкономической деятельности предприятия необходимо изучить основные направления совершенствования организации внешнеэкономической деятельности на «Кожевенный завод Гатово».

Похожие работы

... состав, химическая однородность. Все удобрения обладают хорошими физико-химическими свойствами, не содержат вредных примесей, для их производства используются высококачественные сырьевые материалы. 2.3 Анализ внешнеэкономической деятельности ОАО «Аммофос» ОАО «Аммофос» является одним из крупнейших отечественных экспортеров минеральных удобрений. Доля экспорта в 2004 г составила 68% ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

... развития предприятия Обеспечение выполнения обязательств по контрактам Освоение новых форм экономического сотрудничества Функции отдела внешнеэкономической службы: Подготовка и решение директором предприятия по стратегии развития внешнеэкономической деятельности. Координация действий соответствующих управленческих структур в сфере внешнеэкономической деятельности. Контроль за расходованием ...

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

0 комментариев