Дилинговые операции на мировых финансовых рынках (арбитраж, хеджирование и пр.) и др

Участие государства во внешнеторговых операциях (поддержка отечественного товаропроизводителя, субсидирование производства и экспорта товаров и др.)

Организация и управление внешнеэкономической деятельностью предприятия

Матричная структура построения в большей степени связана с построением центральных служб управления внешнеэкономической деятельностью

АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Осуществление предприятием поиска и исследования рынков сбыта

Финансовое обеспечение внешнеэкономической деятельности предприятия

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Изучение внешних рынков, их возможностей более трудоемко и сложно, поскольку требует изучения большого количества информации из различных источников

Письмо Национального банка Республики Беларусь от 15.07.97 г. «Об осуществлении международных расчетов»

Навигация

АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

Теоретические основы организации внешнеэкономической деятельности предприятия

170157

знаков

12

таблиц

11

изображений

2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «КОЖЕВЕННЫЙ ЗАВОД ГАТОВО»

2.1 Структура внешнеэкономической деятельности предприятия «Кожевенный завод Гатово»

Оценка деловой активности любой компании на качественном уровне может быть получена в результате сравнения деятельности данной организации и родственных по сфере приложения капитала организаций. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др. Количественная оценка дается на основе анализа эффективности использования ресурсов организации.

Минское кожевенное объединение «Гатово» (проектная мощность - 500 млн. дм, в настоящее время выпускает около 100 млн. дм кожтовара) преобразовано в акционерное общество в 1994 году (государственная доля - около 90%). В последнее время производственные мощности предприятия были загружены лишь на 10-15%, после реструктуризации загрузка возросла вдвое. Кредиторская задолженность кожевенного объединения снизилась за последние три месяца с 91 млрд. BYB до 48 млрд. BYB. Удельный вес давальческого сырья на предприятии составляет 26,5%.

Для количественной оценки результативности финансово-хозяйственной деятельности ОАО «Кожевенный завод Гатово» рассчитаем показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Источниками информации для проведения анализа являются форма №1 «Бухгалтерский баланс» (Приложение А) и форма 2 «Отчет о прибылях и убытках» (Приложение Б).

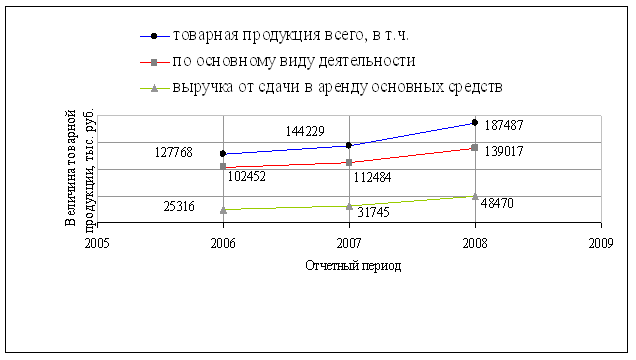

Выручка от реализации продукции и услуг за минусом НДС и обязательных платежей за 2003г. составляет 616,209 млн. руб. (за 2002г. – 402,640 млн. руб.) (стр.010 «Отчета о прибылях и убытках» - Приложение Б).

Прибыль ОАО «Кожевенный завод Гатово» в 2003г. составила 21,290 млн. руб, в 2002г. – 28,754 млн. руб. (стр.030 «Отчета о прибылях и убытках» - Приложение Б).

Коэффициент деловой активности определяется как отношение выручки от реализации продукции к стоимости имущества организации:

![]()

Данный коэффициент отражает скорость оборота (в количестве оборотов за период) всего капитала организации.

Коэффициент оборачиваемости мобильных средств определяется отношением выручки от реализации продукции к величине оборотных активов и показывает скорость оборота всех оборотных (мобильных) средств:

![]()

Коэффициент оборачиваемости материальных оборотных средств определяется как отношение выручки от реализации к величине запасов и затрат и отражает число оборотов запасов и затрат организации за анализируемый период:

![]()

![]()

Коэффициент оборачиваемости дебиторской задолженности определяется как отношение выручки от реализации продукции к дебиторской задолженности и показывает расширение или снижение коммерческого кредита, предоставляемого организацией:

![]()

![]()

Средний срок оборота дебиторской задолженности:

![]()

Коэффициент оборачиваемости кредиторской задолженности определяется отношением затрат на производство и сбыт к заемным средствам и показывает расширение или снижение коммерческого кредита, предоставляемого организации:

![]()

![]()

Средний срок оборота кредиторской задолженности:

![]()

Коэффициент оборачиваемости собственного капитала определяется как отношение выручки от реализации продукции к стоимости собственного капитала организации:

![]()

![]()

Данный показатель характеризует скорость оборота собственного капитала.

Так как хозяйственная деятельность предприятия ОАО «Кожевенный завод Гатово» характеризуется получением прибыли, необходимо знать пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в резервный фонд, в фонды накопления и фонды потребления.

Для оценки финансово-хозяйственной деятельности организации определяется ряд показателей рентабельности. Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Рентабельность продукции определяется как отношение результата от реализации продукции к затратам на производство и сбыт продукции и показывает, сколько прибыли приходится на единицу затрат на производство и сбыт продукции:

![]()

На начало 2003 года: ![]()

На конец 2003 года: ![]()

Рентабельность продаж определяется как отношение результата от реализации продукции к фактическому объему реализованной продукции или к выручке от реализации продукции и показывает, сколько прибыли приходится на единицу реализованной продукции:

![]()

На начало 2003 года: ![]()

На конец 2003 года: ![]()

Рост данного показателя является следствием снижения затрат на производство.

Рентабельность капитала определяется как отношение прибыли, остающейся в распоряжении организации (чистой прибыли), к средней стоимости всех активов данной организации.

![]()

Данный показатель показывает эффективность использования всего имущества организации.

Рентабельность внеоборотных активов определяется как отношение чистой прибыли организации к средней стоимости внеоборотных активов.

![]()

Рентабельность собственного капитала определяется как отношение чистой прибыли к средней величине собственного капитала:

![]()

![]()

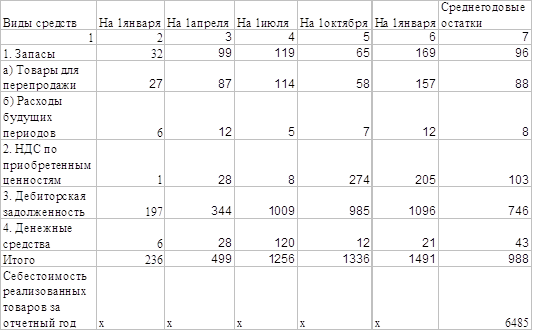

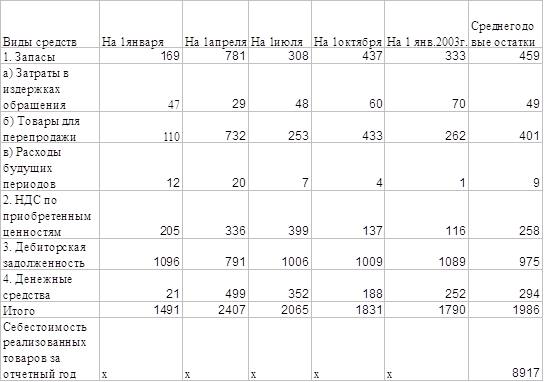

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Данный коэффициент определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов за вычетом расходов будущих периодов к краткосрочным обязательствам организации, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей:

![]()

На начало 2003 года: ![]()

На конец 2003 года: ![]()

Наметилась тенденция снижения коэффициента текущей ликвидности, который является основным индикатором финансовой устойчивости предприятия.

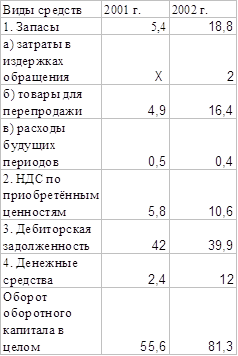

Коэффициент платежеспособности определяется путем отнесения суммы оборотных активов к внешней задолженности (заемным средствам) организации:

![]()

На начало 2003 года: ![]()

На конец 2003 года: ![]()

ОАО «Кожевенный завод Гатово» является платежеспособным предприятием, так как коэффициент платежеспособности больше единицы.

Приведенные выше показатели свидетельствуют, что финансовое состояние ОАО «Кожевенный завод Гатово» остается пока довольно устойчивым. Следовательно, акционеры, деловые партнеры и инвесторы предприятии могут не сомневаться в его платежеспособности. Предприятие может зарабатывать прибыль, обеспечивать достаточно высокие дивиденды своим акционерам, своевременно возвращать кредиты и оплачивать по ним проценты. Риск потери ресурсов в сложившейся ситуации очень малый.

Вместе с тем предприятие располагает еще достаточными резервам для существенного улучшения своего финансового состояния. Для этого ему рекомендуется более полно использовать производственную мощность предприятия, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику; ускорить оборачиваемость капитал за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности.

Анализ внешнеэкономической деятельности предусматривает определение эффективности экспорта и импорта продукции по отдельным товарным группам. Особое значение имеет оценка эффективности внешнеэкономической деятельности предприятий в современных условиях, когда хозяйственная самостоятельность должна привести к повышению ответственности в обосновании управленческих решений.

Предприятие «Кожевенный завод Гатово» осуществляет внешнеэкономическую деятельность со следующими странами: Россия, Украина, Великобритания, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция.

Показатели по экспортным, импортным операциям ОАО «Кожевенный завод Гатово» за 2003г. приведены в табл. 2.1.

Таблица 2.1

Экспортно-импортные операции ОАО «Кожевенный завод Гатово» за 2003г.

| Страны | Экспорт, тыс. долл. США | Импорт, тыс. долл. США |

| Россия | 641 | 1 971,5 |

| Украина | 3,5 | |

| Литва | 52 | |

| Эстония | 5 | |

| Польша | 121 | 14 |

| Чехия | 353 | 156 |

| Великобритания | 2 127 | 57 |

| Италия | 208 | 52 |

| Германия | 86 | |

| Ирландия | 40 | |

| Франция | 77 | |

| Турция | 36 | |

| Всего | 3 450 | 2 550 |

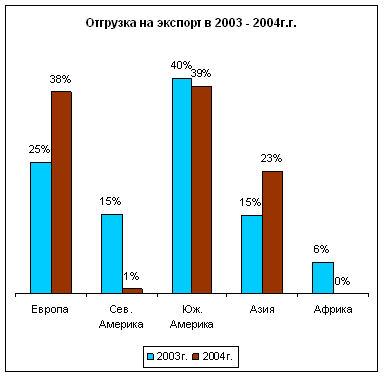

Из приведенной таблицы можно сделать следующие выводы: общая сумма экспортно-импортных операций ОАО «Кожевенный завод Гатово» за 2003г. составляет 6000 тыс. долл. США (Приложение В), из этой суммы на долю импортных операций приходится 42,5%, а на долю экспортных операций приходится 57,5% (рис. 2.1).

Рис. 2.1. Соотношение экспорта и импорта ОАО «Кожевенный завод Гатово» за 2003г.

Самые крупные экспортные поставки ОАО «Кожевенный завод Гатово» осуществляют в Великобританию (Приложение Г), на долю которых приходится 61%. Второе место по объему экспортных операций занимает Россия (Приложение Д) – 19%. Потом идут Чехия, Италия, Польша. Импортные операции отражены на рис. 2.2.

Рис. 2.2. Экспортные операции ОАО «Кожевенный завод Гатово» за 2003г.

Самые крупные импортные операции ОАО «Кожевенный завод Гатово» осуществляет с Россией (Приложение И), на долю которой приходится 78%. Второе место по объему импортных операций занимает Чехия – 6%. Потом идут: Германия, Франция, Великобритания, Литва, Италия (Приложение К). Экспортные операции отражены на рис. 2.3.

Рис. 2.3. Импортные операции ОАО «Кожевенный завод Гатово» за 2003г.

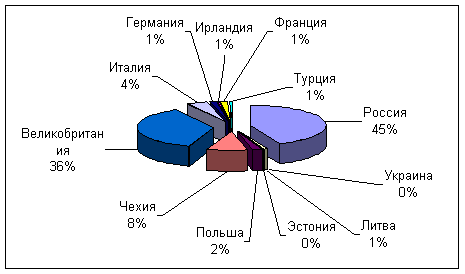

Самым крупным деловым партнером по экспортно-импортным операциям ОАО «Кожевенный завод Гатово» является Россия, на ее долю по этим операциям приходится 45% от суммы всех экспортно-импортных операций. Вторым по общему объему экспортно-импортных операций партнером ОАО «Кожевенный завод Гатово» является Великобритания, на ее долю приходится 36% от общей суммы экспортно-импортных операций. Структура экспортно-импортных операций отражена на рис. 2.4.

Рис. 2.4. Экспортно-импортные операции ОАО «Кожевенный завод Гатово» за 2003г.

ОАО «Кожевенный завод Гатово» имеет достаточное большое количество деловых партеров в России, Украине, странах дальнего зарубежья.

В России это такие фирмы, как ЗАО «Мика», ООО «Феста Санрайз», ООО «Веста Трейдинг», ООО «Рамус», ООО «Сырьевик», ООО «Мастер Трейд», ЗАО «Сплитрус», ООО «Профинтер», ЗАО «Тавро», ООО «Кофас Трейд», ООО «Белостар», «Андромеда Плюс», ООО «Кофран», ООО «Торгсити», ООО «МобиДэн», ООО «Альтаир», ООО «Обувь-Инвест» и другие.

В Украине деловыми партнерами ОАО «Кожевенный завод Гатово» являются ООО «Корадо» и ООО «Соснина».

Контрагентами ОАО «Кожевенный завод Гатово» в странах дальнего зарубежья являются: «Ист-Хайдс ЛТД» (Великобритания), «Эколедер СZ» (Чехия), «САЛИ» (Чехия), «Глоб маркетинг» (Польша), «Олимпус» (Польша), «Притт&Company» (Великобритания), «Ламипель» (Италия), «Benson» (Ирландия), «Комплит Индастрис Лтд» (Великобритания), «Циммер Шварц» (Германия), «Когнис» (Италия), ЗАО «ESSPO» (Литва), «SKUTTE LTD» (Эстония), «TFL» (Франция), «SARCHEM» (Турция) и другие.

Состав продукции и услуг ОАО «Кожевенный завод Гатово», поставляемых на экспорт, а также основные покупатели представлен в табл. 2.2. (Приложения Б,В).

Таблица 2.2

Состав продукции и услуг, экспортированных ОАО «Кожевенный завод Гатово» в 2003г.

| Продукция и услуги | Покупатели | Стоимость, тыс. долл. США |

| Услуга по выделке кожи хромовой | ООО «Компания Вест Импорт», РФ | 21 |

| ЗАО «Тавро», РФ | 16 | |

| ООО «Кофас Трейд», РФ | 38 | |

| ООО «Белостар», РФ | 6 | |

| ООО «Андромеда Плюс», РФ | 149 | |

| ЗАО «Мика», РФ | 282 | |

| Итого | 512 | |

| Кожа хромовая | ЗАО «Мика», РФ | 20 |

| ООО «Кофран», РФ | 3 | |

| ООО «Стив-Трэвл», РФ | 6 | |

| ООО «Торгсити», РФ | 50 | |

| ООО «МобиДэн», РФ | 19 | |

| ООО «Альтаир», РФ | 8 | |

| ООО «Обувь-Инвест», РФ | 23 | |

| Итого | 129 | |

| Полуфабрикаты «ВЕТ-БЛЮ» | «Ист-Хайдс Лтд», Великобритания | 2 093 |

| «Эколедер CZ», Чехия | 75 | |

| «САЛИ», Чехия | 278 | |

| «Глоб маркетинг», Польша | 91 | |

| «Олимпус», Польша | 30 | |

| «Притт&Company», Великобритания | 34 | |

| «Ламипель», Италия | 208 | |

| Итого | 2 809 | |

| ВСЕГО |

| 3 450 |

Из табл. 2.2 видно, что наибольший удельный вес в составе экспортных операций занимает продажа полуфабрикатов «ВЕТ-БЛЮ» - 81%. Поставки полуфабрикатов осуществляются исключительно в страны дальнего зарубежья (Великобритания, Польша, Чехия, Италия). Услуги по выделки кожи хромовой (15% в объеме экспортных операций) и поставки кожи хромовой (4%) осуществляются исключительно для российских фирм.

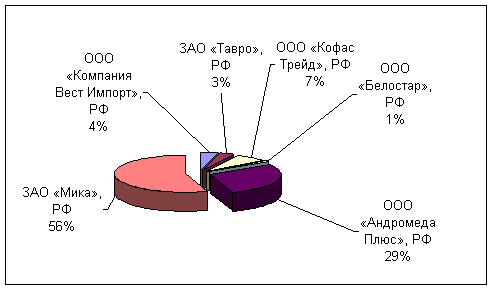

На рис. 2.5 представлена структура российских предприятий, которым в 2003г. была оказана услуга по выделке кожи хромовой.

Рис. 2.5. Основные контрагенты, которым оказывается услуга по выделки кожи хромовой, в 2003г.

На рис. 2.5 видно, что основным клиентом, которому ОАО «Кожевенный завод Гатово» оказывает услугу по выделке коже хромовой, является ЗАО «Мика» - 56%, на втором месте находится ООО «Андромеда Плюс» - 29%.

В первом полугодии картина несколько изменилась. Основные российские клиенты, которым в 1 полугодии оказывается услуга по выделке кожи хромовой: ЗАО «Мика» 38%, ООО «Андомеда Плюс» 31%, ООО «Компания Вест Импорт» 12%, ООО «Кофас Трейд» 11%, ООО «Белостар» 8%.

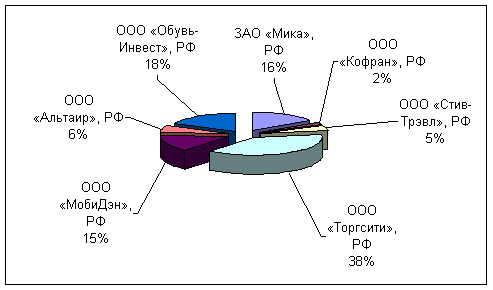

В 2003г. на экспорт было поставлено 14,5 млн.дм2 кожи хромовой. Структура покупателей кожи хромой отражена на рис. 2.6.

Рис. 2.6. Покупатели кожи хромовой в 2003г.

Наибольшую долю в экспорте кожи хромовой в 2003г. занимает российская компания ООО «Торгсити» - 38%.

За январь-июнь 2004г. за пределы Республики Беларусь было реализовано 11,8 млн.дм2 кожи хромовой. Это практически равно объему экспорта кожи за 2003г. (14,5 млн. дм2 в 2003г.) (Приложение М). Наибольшую долю в экспорте кожи хромовой в 1 полугодии 2004. занимают «Ист-Хайдс Лтд» (Великобритания) – 45%, ООО «Андромеда Плюс» (Россия) – 25%, ООО «Торгсити» (Россия) – 13%.

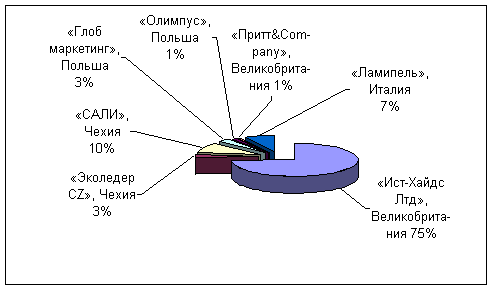

Проанализируем поставки на экспорт п/ф «ВЕТ-БЛЮ» в 2003г. (рис. 2.7).

Рис. 2.7. Покупатели полуфабрикатов «ВЕТ-БЛЮ» в 2003г.

В 2003г. поставка п/ф «ВЕТ-БЛЮ» составляла 81% от общего объема реализованной продукции и услуг предприятия. Покупателями за пределами РБ являются исключительно фирмы из стран дальнего зарубежья. Основной партнер – английская компания «Ист-Хайдст Лтд», на дол которой приходится 75%.

За 1 полугодие 2004г. на экспорт было поставлено 203 тыс. шт. п/ф «ВЕТ-БЛЮ». Основные покупатели п/ф «ВЕТ-БЛЮ» в 1 полугодии 2004г.: «Ист-Хайдс Лтд» (Великобритания) – 90%, «САЛИ» (Чехия) – 6%, «Глоб маркетинг» (Польша) – 4%.

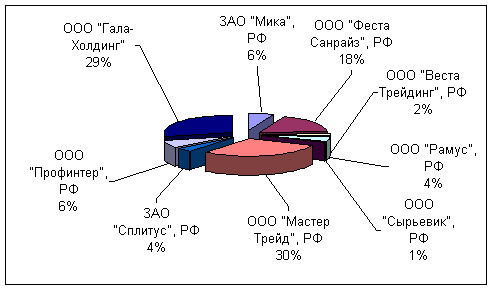

Рис. 2.8. Поставщики кожевенного сырья в 2003г.

Основным поставщиком кожевенного сырья в 2003г. являются ООО «МастерТрейд» - 30% и ООО «Гала Холдинг» - 29% (Приложение И). В 1 полугодии 2004г. основными импортерами кожевенного сырья являются ООО «Гала-Холдинг» - 49%, ООО «Арт-Сервис» - 46% и ООО «Рустранс» - 5%.

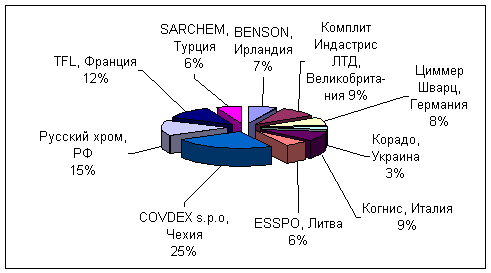

Основные поставщики химматериалов (Приложение К) представлены на рис. 2.9.

Рис. 2.9. Поставщики химматериалов в 2003г.

Наибольшая доля импорта химматериалов приходится на фирму COVDEX s.p.o (Чехия) – 25%. Данная фирма поставляет значительное количество химматериалов: долатан М6, проаол ВА, пелграссол МВ, пелграссол СР, пелламин CL, новалтан НК, авакор и многое другое.

Наибольшая доля импорта химматериалов в 1 полугодии 2004г. приходится на фирмы SARCHEM (Турция) – 24%, Циммер Шварц (Германия) – 19%, Net World Trading (Великобритания) – 15%, Русский хром (Россия) – 14%. За январь-июнь 2004г. было закуплено импортных химматериалов на сумму 345 тыс. долл. США.

Поставщиками оборудования и запчастей являются фирмы LENAX (Швейцария), Тегус (Германия), AVELLIS+HUSTER (Германия), HUNI+CO, Швейцария. За 2003г. было закуплено импортного оборудования и запчастей на сумму 139 млн. руб. (Приложение Л), за 1 полугодие 2004г. – на сумму 37 млн. руб.

Вывод: в структуре управления любой организации, строящей свою деятельность на принципах стратегического планирования в условиях рынка, ведущую роль занимает такая функция, как управление финансами.

Минское кожевенное объединение «Гатово» (проектная мощность - 500 млн. дм, в настоящее время выпускает около 100 млн. дм кожтовара) преобразовано в акционерное общество в 1994 году (государственная доля - около 90%).

Предприятие «Кожевенный завод Гатово» осуществляет внешнеэкономическую деятельность со следующими странами: Россия, Украина, Великобритания, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция.

Самые крупные экспортные поставки ОАО «Кожевенный завод Гатово» осуществляют в Великобританию.

Самые крупные импортные операции ОАО «Кожевенный завод Гатово» осуществляет с Россией. Самым крупным деловым партнером по экспортно-импортным операциям ОАО «Кожевенный завод Гатово» является Россия.

Основным поставщиком кожевенного сырья в 2003г. являются ООО «МастерТрейд» - 30% и ООО «Гала Холдинг» - 29% (Приложение И). В 1 полугодии 2004г. основными импортерами кожевенного сырья являются ООО «Гала-Холдинг» - 49%, ООО «Арт-Сервис» - 46% и ООО «Рустранс» - 5%.

Похожие работы

... состав, химическая однородность. Все удобрения обладают хорошими физико-химическими свойствами, не содержат вредных примесей, для их производства используются высококачественные сырьевые материалы. 2.3 Анализ внешнеэкономической деятельности ОАО «Аммофос» ОАО «Аммофос» является одним из крупнейших отечественных экспортеров минеральных удобрений. Доля экспорта в 2004 г составила 68% ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

... развития предприятия Обеспечение выполнения обязательств по контрактам Освоение новых форм экономического сотрудничества Функции отдела внешнеэкономической службы: Подготовка и решение директором предприятия по стратегии развития внешнеэкономической деятельности. Координация действий соответствующих управленческих структур в сфере внешнеэкономической деятельности. Контроль за расходованием ...

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

0 комментариев