Кто должен уплачивать страховые взносы

Органы, осуществляющие контроль за уплатой страховых взносов

Расчетный и отчетный периоды

Порядок исчисления сроков при начислении, уплате и в других случаях, связанных со страховыми взносами

Выплаты, не подлежащие обложению

Тарифы страховых взносов

Порядок расчета страховых взносов

Уплата страховых взносов

Налоговый и бухгалтерский учет страховых взносов

Особенности исчисления страховых взносов организациями, имеющими обособленные подразделения

Особенности уплаты страховых взносов и представления отчетности в случае прекращения деятельности организации или индивидуального предпринимателя

Порядок исчисления и удержания работодателем дополнительных страховых взносов на накопительную часть трудовой пенсии

Учет дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Объект обложения, база для начисления страховых взносов и необлагаемые выплаты

Страховые тарифы

Исчисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Навигация

Исчисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Страховые взносы на зарплату - 2010: новый порядок уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования

251823

знака

34

таблицы

0

изображений

4. Исчисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Как указано в ст. 3 Закона от 24.07.98 № 125-ФЗ, страховой взнос — обязательный платеж по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, рассчитанный исходя из страхового тарифа, скидки (надбавки) к страховому тарифу, который страхователь обязан внести страховщику. Страховщиком является Фонд социального страхования РФ (ст. 3 Закона от 24.07.98 № 125-ФЗ).

В общем случае расчет суммы страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний можно рассчитать по формуле:

СВцспз = Б„спз х (СТ - Ск + Надб),

где:

СВнспз _ сумма страхового взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний;

Бнспз - облагаемая база для начисления страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний (подробнее см. раздел 2 на с. 114);

СТ - размер страхового тарифа (подробнее см. раздел 3 на с. 117);

Ск — установленная страховщиком скидка к страховому тарифу (подробнее см. раздел 3 на с. 117);

Надб — установленная страховщиком надбавка к страховому тарифу (подробнее см. раздел 3 на с. 117).

Пример 1. Расчет страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Допустим, в организации работает 10 человек по трудовому договору. Их общая сумма оплаты труда (оклад и премии) за истекший месяц составила 250 000 руб. Кроме этого, в данном месяце одному работнику было начислено пособие по временной нетрудоспособности в размере 3000 руб. Размер страхового тарифа, установленного для организации на текущий год, составляет 0,3%. Скидок и надбавок к страховому тарифу не установлено.

Требуется рассчитать сумму страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний за рассматриваемый месяц.

Из положений п. 4 ст. 22 Закона от 24.07.98 № 125-ФЗ следует, что начисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний на выплаты по трудовым договорам производится ежемесячно.

База для исчисления страховых взносов в нашем примере равна 250 000 руб. Обратите внимание, что сумма начисленного пособия по временной нетрудоспособности в облагаемую базу согласно п. 2 Перечня необлагаемых выплат № 765 не включается (см. таблицу 1 на с. 114).

Дополнительных скидок и надбавок к страховому тарифу для нашей организации страховщиком не установлено, следовательно, сумма страхового взноса за истекший месяц составит:

250 000 руб. х 0,3% = 750 руб.

5. Порядок и сроки уплаты страховых взносов

Согласно п. 4 ст. 22 Закона от 24.07.98 № 125-ФЗ и п. 6 Правил, утвержденных постановлением Правительства РФ № 184, суммы страховых взносов перечисляются страхователями в следующие сроки:

· страхователями, заключающими с работниками трудовые договоры, — ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц;

· страхователями, обязанными уплачивать страховые взносы на основании гражданско-правовых договоров, — в срок, установленный страховщиком.

Как указано в п. 5 Правил, утвержденных постановлением Правительства РФ № 184, страхователи, выплачивающие в соответствии с п. 9 указанных Правил застрахованным обеспечение по страхованию, перечисляют страховщику сумму, равную разнице между начисленными страховыми взносами и суммой расходов на выплату указанного обеспечения.

Страхователи, не выплачивающие застрахованным обеспечение по страхованию, перечисляют страховщику всю сумму начисленных страховых взносов.

Днем уплаты страховых взносов считается день предъявления страхователем в банк (иную кредитную организацию) платежного поручения о перечислении страховых взносов при наличии достаточного денежного остатка на счете страхователя, а при уплате наличными денежными средствами - день внесения в банк (иную кредитную организацию) или кассу органа местного самоуправления либо организацию федеральной почтовой связи денежной суммы в счет уплаты страховых взносов (п. 2 ст. 22.1 Закона от 24.07.98 № 125-ФЗ).

Страховые взносы не считаются уплаченными в случае отзыва страхователем или возврата банком (иной кредитной организацией) платежного поручения на перечисление страховых взносов, а также в случае, если на момент предъявления страхователем платежного поручения на перечисление страховых взносов страхователь имеет иные неисполненные требования, предъявленные к счету, которые в соответствии с законодательством Российской Федерации исполняются в первоочередном порядке, но не имеет достаточных средств на счете для удовлетворения всех требований.

Похожие работы

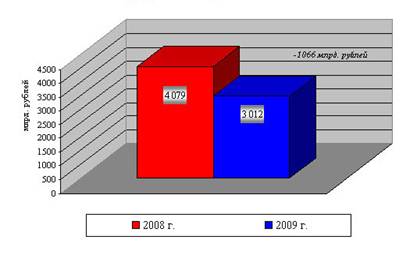

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки). Заключение В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации « ...

... законодательства Российской Федерации. 14. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации. 2. Индивидуальное задание 2.1 Нормативно-правовое регулирование порядка исчисления и уплаты страховых взносов Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального ...

0 комментариев