Кто должен уплачивать страховые взносы

Органы, осуществляющие контроль за уплатой страховых взносов

Расчетный и отчетный периоды

Порядок исчисления сроков при начислении, уплате и в других случаях, связанных со страховыми взносами

Выплаты, не подлежащие обложению

Тарифы страховых взносов

Порядок расчета страховых взносов

Уплата страховых взносов

Налоговый и бухгалтерский учет страховых взносов

Особенности исчисления страховых взносов организациями, имеющими обособленные подразделения

Особенности уплаты страховых взносов и представления отчетности в случае прекращения деятельности организации или индивидуального предпринимателя

Порядок исчисления и удержания работодателем дополнительных страховых взносов на накопительную часть трудовой пенсии

Учет дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Объект обложения, база для начисления страховых взносов и необлагаемые выплаты

Страховые тарифы

Исчисление страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний

Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Навигация

Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Страховые взносы на зарплату - 2010: новый порядок уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования

251823

знака

34

таблицы

0

изображений

6. Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

В соответствии с пп. 17 п. 2 ст. 17 Закона от 24.07.98 № 125-ФЗ страхователь обязан вести учет начисления и перечисления страховых взносов и производимых им страховых выплат, обеспечивать сохранность имеющихся у него документов, являющихся основанием для обеспечения по страхованию, и представлять страховщику отчетность по установленной страховщиком форме.

Согласно п. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ страхователи в установленном порядке осуществляют учет случаев производственного травматизма и профессиональных заболеваний застрахованных и связанного с ними обеспечения по страхованию, ведут государственную ежеквартальную статистическую, а также бухгалтерскую отчетность.

• Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, страхователи представляют в установленном порядке страховщику по месту их регистрации отчетность по форме, установленной страховщиком.

В 2009 г. применялась форма-4 ФСС РФ «Расчетная ведомость по средствам Фонда социального страхования Российской Федерации», утвержденная постановлением ФСС РФ от 22.12.2004 № 111.

Начиная с 2010 г. в связи с заменой ЕСН страховыми взносами в государственные внебюджетные фонды должна быть введена новая форма отчетности 4-ФСС РФ, представляемая в ФСС России, - «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения», но на дату подписания книги в печать такая форма пока не утверждена.

Одновременно с формой 4-ФСС РФ страхователи предоставляют отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников, форма и порядок представления которого утверждены постановлением ФСС РФ от 15.10.2008 № 209.

· Ежегодно в срок до 15 апреля для подтверждения основного вида экономической деятельности страхователь представляет в исполнительный орган ФСС РФ по месту своей регистрации следующие документы:

- заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к Порядку подтверждения основного вида экономической деятельности*;

- справку — подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к Порядку подтверждения основного вида экономической деятельности*;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- копию лицензии (для страхователей, осуществляющих виды деятельности, подлежащие обязательному лицензированию).

· Государственная ежеквартальная статистическая отчетность страхователей о производственном травматизме, профессиональных заболеваниях и связанных с этим материальных затратах представляется в порядке, устанавливаемом Правительством РФ (п. 2 ст. 24 Закона от 24.07.98 № 125-ФЗ).

Формы статистического наблюдения на 2009 г. утверждены приказом Росстата от 02.07.2008 № 153 «Об утверждении статистического инструментария для организации статистического наблюдения за численностью и составом населения, травматизмом на производстве и деятельностью в сфере здравоохранения на 2009 год».

*Полное наименование документа — Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденный приказом Минздравсоцразвития России от 31.01.2006 № 55.

Сокращения, используемые в книге

| Сокращенное наименование | Полное наименование |

| ГКРФ | Гражданский кодекс Российской Федерации |

| ЕСН | Единый социальный налог |

| ЕСХН | Единый сельскохозяйственный налог |

| Закон от 01.04.96 № 27-ФЗ | Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифициро- [ ванном) учете в системе обязательного пенсионного страхования» |

| Закон от 15.12.2001 № 167-ФЗ | Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» |

| Закон от 22.12.2005 № 179-ФЗ | Федеральный закон от 22.12.2005 N° 179-ФЗ -О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» |

| Закон от 24.07.98 № 125-ФЗ | Федеральный закон от 24.07.98 N° 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

| Закон от 24.07.2009 № 212-ФЗ | Федеральный закон от 24.07.2009 № 212-ФЗ «0 страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» |

| Закон от 24.07.2009 № 213-Ф3 | Федеральный закон от 24.07.2009 № 213-Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования'» |

| Закон от 25.07.2002 № 115-ФЗ | Федеральный закон от 25.07.2002 N° 115-ФЗ >0 правовом положении иностранных граждан в Российской Федерации» |

| Закон от 30.04.2008 № 56-ФЗ | Федеральный закон от 30.04.2008 N° 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» |

| Инструкция по заполнению заявления | Инструкция по заполнению заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, утвержденная постановлением Правления ПФ РФ от 28.07.2008 N° 225п |

| Закон об электронной цифровой подписи | Федеральный закон от 10.01.2002 N° 1 -ФЗ >06 электронной цифровой подписи» |

| НКРФ | Налоговый кодекс Российской Федерации |

| ОМС | Обязательное медицинское страхование |

| Положение о командировках № 749 | Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 N° 749 |

| Правила ошеседая видов экономической деятельности к классу профессионального риска | Правила отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждены постановлением Правительства РФ от 01.12.2005 N° 713 |

| Правила, утвержденные постановлением Правительства РФ № 184 | Правила начисления, учета и расходования средств на осуществление обязательного социального страхования сгг несчастных случаев на производстве и профессиональных за(х> леваний, утвержденные постановлением Правительства РФ от 02.03.2000 N° 184 |

| Перечень необлагаемых выплат N° 765 | Перечень выплат, на которые не начисляются страховые взносы в Фонд социально го страхования Российской Федерации, утвержденный постановлением Правительства РФ от 07.07.99 N° 765 |

| ПФРФ | Пенсионный фонд Российской Федерации |

| ПФР | Пенсионный фонд России |

| ТК РФ. Трудовой кодекс РФ | Трудовой кодекс Российской Федерации |

| ТФОМС | Федеральный фонд обязательного медицинского страхования |

| ФСС РФ | Фонд социального страхования Российской Федерации |

| ФФОМС | территориальные фонды обязательного медицинского страхования |

Похожие работы

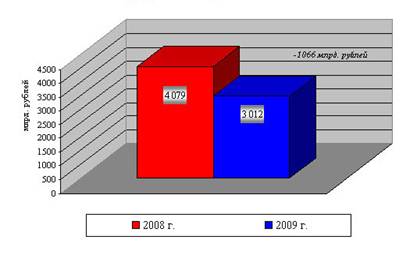

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки). Заключение В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации « ...

... законодательства Российской Федерации. 14. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации. 2. Индивидуальное задание 2.1 Нормативно-правовое регулирование порядка исчисления и уплаты страховых взносов Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального ...

0 комментариев