Навигация

Анализ и контроль за выполнением бюджета

60568

знаков

3

таблицы

3

изображения

1.4 Анализ и контроль за выполнением бюджета

Контроль в экономическом смысле – это наблюдение и управление, но поскольку эффективное управление и наблюдение невозможны без постановки целей и планирования мероприятий по реализации этих целей, то контроль содержит комплекс задач по планированию, регулированию и наблюдении. Задачи контроля состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимых действий.

Контроль – это инструмент для руководства предприятием, охватывающий всю деятельность и обеспечивающий достижение цели, намеченной перспективными планами. Контроль предполагает достаточную, оперативную и надежную информацию об исполнении бюджета предприятия в части как доходов, так и расходов, анализ выявленных отклонений от запланированных показателей.

Контроль за исполнения бюджета предприятия осуществляется посредством сопоставления плановых показателей с фактическими на протяжении всего финансового года и после его завершения. Критерием оценки достигнутых значений показателей являются данные принятого бюджета

Специально разработанные правила, для осуществления контроля должны позволять:

- оперативно анализировать фактические отклонения от плановых значений;

- разрабатывать мероприятия по устранению причин роста непроизводственных затрат;

- Своевременно предоставлять руководителю руководителю организации аналитические материалы по исполнению соответствующих бюджетов и сводного бюджета.

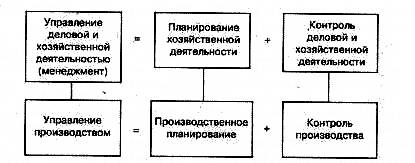

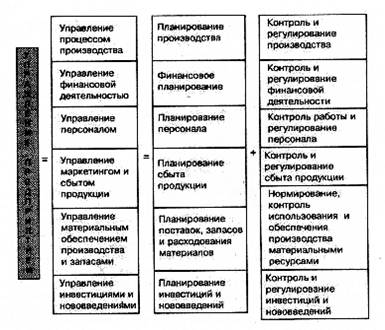

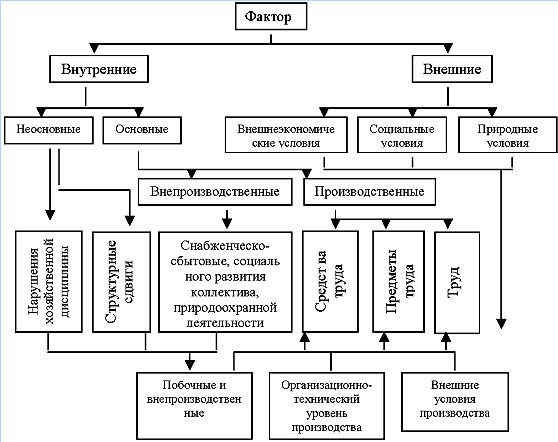

Схема осуществления контроля в области бюджетирования представлена на рис.4.

Контроль за исполнения бюджетов должен осуществляться с учетом следующих приципов:

1. проведение текущего и итогового контроля.

Текущий контроль позволяет оценивать промежуточные результаты исполнения каждого бюджета непосредственно в ходе отчетного периода, выявить отклонения от плановых заданий. Учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета.

Итоговый контроль оценивает работу ответственных за исполнение бюджетов лиц, создает предпосылки для поведения изменений в деятельности организации; проведение контроля не только в целом по организации, но и по каждому структурному подразделению в размере статей затрат;

2. выявление причин и виновников отклонений от исполнения планов;

3. корректировка смет с учетом мероприятий по устранению отрицательных отклонений.

Таблица 2. Система контроля за формирование и использованием сводного бюджета организации

| Этапы бюджета | Подразделения ответственные за этап | Согласование по этапам | контроль | утверждение |

| Формирования доходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

| Формирование расходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская, финансовая служба | директор |

| Исполнение доходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

| Исполнение расходной части | Планово-экономическая, финансовая службы | Дирекция, бухгалтерская служба | Бухгалтерская служба | директор |

Составление и анализ исполнения каждого бюджета должен представлять собой непрерывный динамический процесс, в котором участвуют все основные подразделения предприятия.

Глава 2. Бюджетирование на промышленном предприятии

Похожие работы

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

уктов. Все вышесказанное обосновывает актуальность выбранной темы. Цель работы: изучить и охарактеризовать бюджетное планирование на предприятии. Работа состоит из введения, двух глав, заключения и списка литературы. 1 Бюджетное планирование на предприятии 1.1 Понятие и функции бюджетного планирования Понятие «бюджет» существует не только для национальной экономики, но и для ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... заключается в выполнении объема производства по его основным показателям (объем реализованной и товарной продукции, НЧП, незавершенное производство, ритмичность выпуска). 3. Бюджетное планирование Эффективным видом финансового планирования на предприятии является бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных ...

0 комментариев