Навигация

Концепция управления рисками

45427

знаков

4

таблицы

2

изображения

7.2 Концепция управления рисками

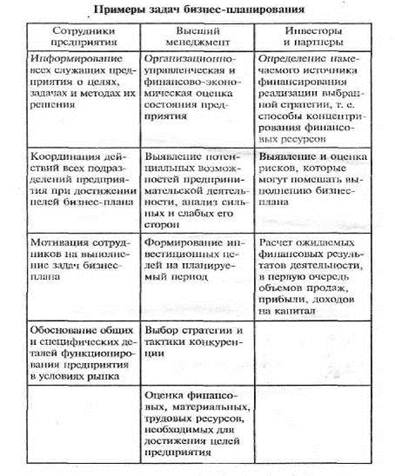

Концепция управления рисками включает в себя компоненты:

- Оценка степени риска - определение потенциальных негативных последствий принятых решений, а также побочных эффектов негативно влияющих на результаты деятельности предприятия

- отработка механизма реагирования на возможные негативные последствия

-разработка мероприятий по нейтрализации и компенсации возможных негативных последствий.

В процессе оценки риска необходимо учесть интересы всех участников проекта, т.е. инвесторов, исполнителей, продавцов, заказчиков, потребителей и т.д.

Выявление возможных рисков можно производить различными способами: от сложного анализа в математических моделях до интуитивных догадок.

В бизнес-плане необходимо стремится к количественной оценке риска. Существуют следующие количественные оценки риска:

1) статистический

2) метод экспертных оценок

3) аналитический метод

4) метод аналогий

Результаты оценки рисков могут быть представлены, как в абсолютных, так и в относительных величинах. В бизнес-плане должны быть показаны возможные убытки (потери активов, имущества, ц/б, времени, имиджа и т.д.)

Причины возможных убытков могут быть разнообразными: от политических факторов экономической и социальной нестабильности, несовершенства кредитно-денежной системы до форс-мажорных обстоятельств, некомпетентности кадров, рэкета и т.д.

Цена риска в общем виде![]()

![]()

![]() -прибыль при отсутствии данного риска,

-прибыль при отсутствии данного риска,

![]() - прибыль при наличии данного риска.

- прибыль при наличии данного риска.

7.3 Мероприятия по нейтрализации и минимизации негативных последствий возможных рисков

Реагирование на возможные негативные последствия предусмотренную разработку мер предупредительно-профилактического характера. Они включают конкретные рекомендации действий в случае возникновения негативных последствий. С целью своевременного реагирования на негативные последствия разрабатывались альтернативные планы. Разработка альтернативных планов осуществляется в следующей последовательности:

- определение основных факторов внутренней и внешней среды, которые могут негативно влиять на бизнес

- определение масштабов их влияния на бизнес

- определение вероятности этого влияния

- разработка альтернативного плана действий, в котором необходимо определить критические точки достижения которых свидетельствует о развитии неблагоприятных тенденций.

Альтернативный план должен определить, что должны делать работники в неблагоприятной ситуации.

Наличие альтернативного плана свидетельствует о том, что предприниматель знает о возможных рисках и готовится к ним заранее.

Различаются внешние и внутренние способы снижения рисков.

Внешние:

- делегирование части рисков партнерам по бизнесу

- хеджирование (заключение домостр. Договоров по определенным объемам поставок и ценам)

- внешнее страхование рисков

Хеджирование – способ снижения рисков хозяйственной деятельности по средствам заключения долгосрочных соглашений на поставку продукции или материалов между поставщиком и потребителем.

По контракту потребитель получает право на фиксированное количество продукции сырья по оговоренной цене и тем самым защищает себя от возможного роста цен. Поставщик в свою очередь гарантирует оговоренную цену на продукцию (сырье) и тем самым защищает себя от возможного снижения цен.

Услуги страховых компаний могут быть как стандартными, так и договоренными.

Внутренние:

- повышение качества и эффективности управления фирмой

- увеличение качества продукции

- диверсификация деятельности (изменение направления деятельности фирмы)

- лимитирование (ограничение верхнего придела инвестиций в определенные проекты)

- создание производственных запасов

- увеличение обоснованности и полноты информации.

Фирма также может снизить свои потери, используя метод самосохранения. Он связан с созданием специальных резервных фондов для покрытия убытков. Самосохранение применяется в том случае, когда стоимость имущества, которое страхуется, невелика, по сравнению с имуществом и финансовыми параметрами всего бизнеса. В том случае вероятность убытков не велика.

8. Финансовый план

8.1 Значение, содержание и технология разработки

Финплан является ключевым разделом БИЗНЕС-ПЛАНА.

Главная цель финплана – обобщить основные разделы бизнес-плана в стоимостном выражении и обосновать целесообразность реализации проекта с экономической точки зрения. Расчеты, которые содержаться в финплане должны давать четкие ответы на вопросы:

- откуда фирма получит деньги и на что их потратит

- как соотносятся технические потребности фирмы в деньгах с движением наличности

- каково будет финансовое состояние фирмы в конце планового периода

- сможет ли предприниматель выполнить взятые на себя обязательства

- способен ли предприниматель должным образом распорядиться полученными им средствами, чтобы своевременно возвратить долги и обеспечить достаточную прибыль на вложенный капитал.

Этот раздел бизнес-плана является наименее гибким в отличие от других разделов. Финплан должен содержать установленный пречень стандартных финансовых документов, Это делается с целью, чтобы любой потенциальный инвестор или кредитор мог по стандартной методике провести анализ финансовой информации и финансового состояния фирмы с целью принятия решения вложения своих средств в проект. Инвесторы и кредиторы требуют, чтобы финплан разрабатывался на три года с разбивкой показателей по месяцам за первый год и по кварталам за второй и третий года. Финансовый план не должен иметь разногласий с другими разделами бизнес-плана. Например, если в маркетинг-плане показано намерение развернуть широкомасштабную рекламную компанию, то все затраты, связанные с этим должны быть отражены в плане доходов и расходов. Поскольку весь бизнес-план характеризуется определенной степенью неопределенности, в финансовом плане целесообразно проработать несколько вариантов ведения бизнеса. Например один из вариантов должен основываться на консервативных (пессимистических) допущениях, а второй- учесть весь потенциал ведения бизнеса. В бизнес-плане по возможности необходимо подчеркнуть достоверность информации, если показатели финансового плана имеют существенные отклонения от среднеотраслевых, необходимо дать исчерпывающее объяснение по эти вопросам.

Финансовый план содержит подразделы:

1) план доходов и расходов (прибылей и убытков)

2) план денежных поступлений и выплат (план движения наличности)

3) плановый баланс

4) плановые финансовые коэффициенты

5) определение безубыточности предприятия.

В финансовом плане обязательно должны быть приведены допущения, на учете которых рассчитывались финансовые показатели. Для уже существующей фирмы в финансовом плане необходимо показать динамику основных показателей работы предприятия за последние 3-5 лет. Копии соответствующих финансовых документов приложить.

Похожие работы

... к старению предмета данного бизнеса; 6) превышение производственных затрат над запланированными; 7) трудности с получением сырья, материалов и комплектующих; 8) цикличность потока наличности. В бизнес-плане риски делятся на 2-е группы: 1) внутренние (эндогенные), которые могут контролироваться и управляться фирмой; 2) внешние (экзогенные), которыми менеджеры непосредственно управлять ...

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

... что-то уже удалось сделать. Предпринимательство в Республике Беларусь, получившее развитие в 90-е годы за прошедшее десятилетие превратилось в самостоятельный и весьма влиятельный элемент рыночной экономики. Развивать предпринимательство оказалось очень трудно. Мешает несогласованность союзного и республиканского законодательства. Мешает былое огосударствление не только материальной жизни, но и ...

... производства и поиск путей снижения его издержек. Однако все эти предприятия постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов. Предприятия, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес-планами по освоению новых видов продукции по переходу на новые поколения ...

0 комментариев