Навигация

8.2 План доходов и расходов

План доходов и расходов характеризует общую сумму доходов и расходов фирмы за определенный период. План доходов и расходов составляется в следующей последовательности:

1. определяются средние показатели по отрасли, которой принадлежит бизнес. Среднеотраслевые показатели являются ориентиром для разработки плана доходов и расходов и для контроля за фактической деятельностью фирмы. Отклонения от среднеотраслевых показателей требуют соответствующих пояснений. Источниками расчета среднеотраслевых показателей могут быть:

o статистические ежегодники;

o финансовая отчетность аналогичных компаний, банков и ассоциаций;

2. определяется объём продаж продукции предприятия. Объём продаж является важнейшим элементом для расчета остальных показателей, в том числе и финансовых. Для прогнозирования объёма продаж используется информация маркетинг-плана а также информация, полученная в результате специального исследования рынка, опроса потребителей, консультации с экспертами. Объем продаж составляется по каждому виду продукции с разбивкой по месяцам за 1-й год и по кварталам за 2 и 3-й года. При значительном росте объёма продаж необходимо сделать соответствующие пояснения.

3. рассчитываются прямые и операционные затраты фирмы на производство и реализацию продукции. Это стоимость сырья и материалов комплектующих, полуфабрикатов, прямо связанные с производством конкретного вида продукции. Они прямо ложатся на себестоимость продукции. Операционные затраты – все остальные затраты, необходимы для нормального функционирования предприятия (заработная плата аппарата управления с начислениями, обслуживающего персонала, платежи за коммунальные услуги, затраты на офис и рекламу, амортизационные отчисления, командировочные расходы, арендные и ремонтные платежи и другие операционные затраты)

4. определяется валовой доход (валовая прибыль) как разница между общим объемом продаж фирмы (п.А плана доходов и расходов) и прямыми затратами на производство и реализацию продукции (п.Б плана доходов и расходов).

5. определяются операционные расходы по предприятию и рассчитывается операционная прибыль предприятия (В-Г)

6. рассчитывается сумма погашения по кредитам (возврат кредита + % за кредит)

7. рассчитывается прибыль после уплаты платежей по кредиту как разница между операционной прибылью и суммой платежей за кредит

8. в соответствии с действующим законодательством рассчитывается сумма уплачиваемых налогов (полная или упрощенная система налогообложения)

9. чистая прибыль предприятия (Ж-З).

План доходов и расходов

| Показатели | Структура в среднем по отрасли | Всего за год | |||

| 1 | … | 12 | |||

| А. Общий объем продаж товаров, тыс.грн. Б. Прямые затраты в том числе: - материальные затраты - затраты труда В. Валовый доход (прибыль) А – Б Г. Операционные затраты в том числе: - затраты персонала за исключением прямых затрат на зарплату -начисления на зарплату - рентные платежи - страховые платежи - другие операционные затраты Д. Операционная прибыль (В – Г) Е. Уплата кредита и процентов за кредит Ж. Чистая прибыль до уплаты налогов (Д-Е) З. Налоги из прибыли И. Чистая прибыль (Ж-З) | |||||

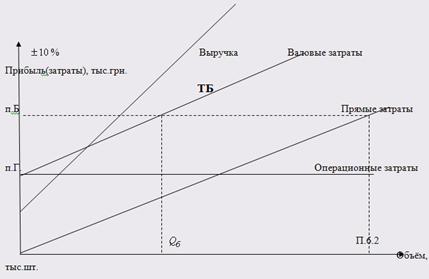

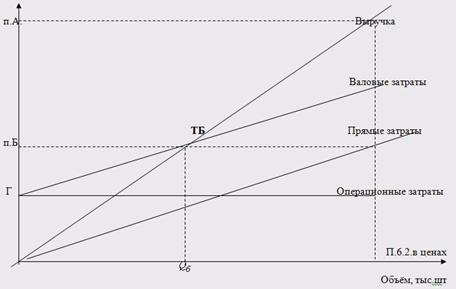

Инвесторы и кредитор требуют, чтобы в фин.плане был проведен анализ безубыточности и определена точка безубыточности. Точка безубыточности определяется графическим и аналитическим методами.

Аналитический метод определения безубыточности

Для предприятий, выпускающих один вид продукции (монопродукция) по одинаковым ценам точка безубыточности определяется по формуле:

Для предприятий, выпускающих несколько видов продукции по разным ценам, точка безубыточности определяется по формуле:

Графический метод определения безубыточности для предприятий, выпускающих один вид продукции (монопродукция)

При построении графика безубыточности все значения используются годовые.

Графический метод определения безубыточности для предприятий, выпускающих несколько видов продукции :

Похожие работы

... к старению предмета данного бизнеса; 6) превышение производственных затрат над запланированными; 7) трудности с получением сырья, материалов и комплектующих; 8) цикличность потока наличности. В бизнес-плане риски делятся на 2-е группы: 1) внутренние (эндогенные), которые могут контролироваться и управляться фирмой; 2) внешние (экзогенные), которыми менеджеры непосредственно управлять ...

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

... что-то уже удалось сделать. Предпринимательство в Республике Беларусь, получившее развитие в 90-е годы за прошедшее десятилетие превратилось в самостоятельный и весьма влиятельный элемент рыночной экономики. Развивать предпринимательство оказалось очень трудно. Мешает несогласованность союзного и республиканского законодательства. Мешает былое огосударствление не только материальной жизни, но и ...

... производства и поиск путей снижения его издержек. Однако все эти предприятия постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов. Предприятия, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес-планами по освоению новых видов продукции по переходу на новые поколения ...

0 комментариев