Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

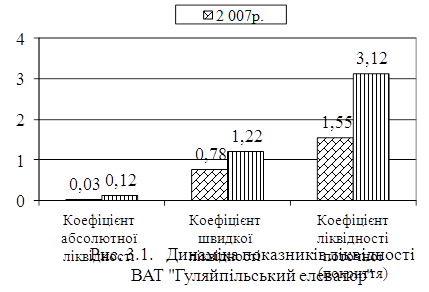

Показники ліквідності (платоспроможності)

Навигация

Фінанси акціонерного товариства

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

Зміст

Вступ

1. Теоретичні основи фінансів акціонерного товариства

1.1 Акціонерне товариство як форма підприємницької діяльності

1.2 Особливості організації і функціонування фінансів акціонерного товариства

2. Порядок формування статутного капіталу акціонерного товариства

2.1 Формування статутного капіталу акціонерного товариства шляхом емісії акцій і облігацій

2.2 Порядок формування та розподіл прибутку акціонерного товариства

2.3 Правовий режим дивідендів

3. Розрахункова частина

Висновок

Список використаної літератури

Вступ

Акціонерна форма організації підприємства порівняно нова для нашої країни. Засади управління акціонерним товариством радикально відрізняються від тих, які практикувалися раніше. Вони потребують принципово нової психології і нового економічного мислення.

Однак при цьому, підприємство у формі акціонерного товариства - найвигідніший і найпоширеніший тип організації підприємства у країнах з розвинутою ринковою економікою. Ця популярність ґрунтується на трьох важливих перевагах, які корпорація має над власним ділом і товариством з обмеженою відповідальністю.

По-перше, корпоративна форма забезпечує мобілізацію великих грошових сум шляхом реалізації акцій серед населення.

По-друге, вона забезпечує передачу окремих інтересів власності, оскільки акції можуть легко продаватися іншим особам.

По-третє, вона накладає на акціонера відповідальність тільки у межах свого капіталу.

Метою даної роботи є вивчення та дослідження процесу формування та використання фінансів акціонерних товариств.

Обрана тема є актуальною, оскільки за роки впровадження нагальних економічних реформ підприємства України зіткнулися з чималими проблемами, які базуються не тільки на об'єктивних чинниках. Насамперед це стосується господарювання в нових економічних відносинах, пов'язаних із зміною форм власності. Зокрема суттєвими недоліками є відсутність достатніх знань для управління підприємствами в нових, ринкових умовах, та невміння багатьох підприємств за стислий термін перебудувати свою діяльність відповідно до вимог часу.

1. Теоретичні основи фінансів акціонерного товариства

1.1 Акціонерне товариство як форма підприємницької діяльності

Згідно статті 1 Закону України «Про господарські товариства» від 19.09.1991 р. № 1576-XII господарськими товариствами визначаються підприємства, установи, організації, створені на засадах угоди юридичними особами і громадянами шляхом об'єднання їх майна та підприємницької діяльності з метою одержання прибутку.

До господарських товариств належать:

– акціонерні товариства;

– товариства з обмеженою відповідальністю;

– товариства з додатковою відповідальністю;

– повні товариства;

– командитні товариства.

Товариства є юридичними особами, які можуть займатися будь-якою підприємницькою діяльністю, яка не суперечить законодавству України.

Виходячи з економічних характеристик акціонерне товариство можна визначити як організацію, створену на основі добровільного погодження юридичних і фізичних осіб (в тому числі іноземних), що об'єднали свої кошти шляхом випуску акцій, з метою здійснення господарської діяльності і отримання прибутку. Акціонерні товариства являється юридичними особами, можуть займатися будь – якою підприємницькою діяльністю, яка не суперечить законодавству України. Вони мають повну господарську самостійність в питаннях вибору форми управління, реалізації продукції, встановлені цін і оплати праці, використання чистого прибутку, несуть відповідальність по своїм зобов'язанням всіма активами.

Юридичний статус акціонерних товариств визначається Законом України «Про акціонерні товариства» від 17.09.2008 р. № 514-XI.

Відповідно до Закону України «Про акціонерні товариства» акціонерне товариство — господарське товариство, статутний капітал якого поділено на визначену кількість акцій однакової номінальної вартості, корпоративні права за якими посвідчуються акціями.

З визначення випливають особливості акціонерного товариства, які обумовлюють специфіку його юридичного статусу.

По-перше, статутний капітал акціонерного товариства має акціонерну природу, формується шляхом емісії і продажу акцій фізичним та/ або юридичним особам.

По-друге, акціонерне товариство має публічний статус емітента акцій. Інші товариства не мають статусу емітента акцій. Акції відкритих акціонерних товариств допускаються до вільного продажу на умовах, визначених Законом України «Про цінні папери і фондовий ринок», іншими актами про фондовий ринок.

По-третє, фізичні та юридичні особи. які придбали акції акціонерних товариств фіксуються у книгах реєстрації акцій і набувають статусу акціонерів. Права та обов'язки акціонерів визначені розділом 5 Закону України «Про акціонерні товариства», статтями 4,5 Закону України «Про цінні папери і фондовий ринок» від 23.02.2006 р. № 3480-IV.

Юридичний статус акціонерного товариства характеризується і деякими іншими рисами. Так, товариство має засновницькі права щодо створення господарських об'єднань (участі в існуючих об'єднаннях). Акціонерне товариство має право створювати дочірні підприємства, наділяти їх майном, яке належить товариству, призначати керівника та реалізувати інші права власника дочірнього підприємства.

Законодавством передбачено, що акціонерне товариство має фірмову марку та товарний знак. Ці реквізити затверджуються органами управління акціонерного товариства та реєструються в порядку, встановленому чинним в Україні законодавством.

За типом акціонерні товариства поділяються на приватні та публічні.

Приватне акціонерне товариство вважається акціонерне товариство, акції якого розподіляються поміж засновниками і не можуть вільно відчужуватися третім особам без згоди або дозволу на це органів управління акціонерного товариства, визначених статутом товариства.

Основною ознакою визначення є необіговий характер акцій, випущених акціонерним товариством. Угода про відчуження акцій приватних акціонерних товариств, як правило, ставиться в залежність від згоди на це інших акціонерів безпосередньо, якщо склад акціонерів у кількісному відношенні незначний, або через уповноважені акціонерами органи управління акціонерного товариства.

Вимога одержання попередньої згоди акціонерів на відчуження акцій приватного акціонерного товариства третім особам повинна бути закріплена в установчих документах акціонерного товариства, оскільки в іншому випадку вважається, що акціонер не є зобов’язаним у цьому відношенні ані законодавством, ані установчими документами.

З іншого боку, вказана вимога спричинює виникнення в інших акціонерів цього акціонерного товариства або самого акціонерного товариства права на пріоритетне придбання у власність акцій, які акціонер бажає продати і які йому належать. Практично це означає, що в статутах приватних акціонерних товариств резервується положення про те, що перш, ніж здійснювати відчуження акцій приватного акціонерного товариства на користь третіх осіб, тобто неакціонерів, акціонер зобов’язаний запропонувати відчуження на користь акціонерів або акціонерного товариства.

В багатьох випадках в установчих документах визначається, що згода акціонерів або акціонерного товариства на відчуження акцій третім особам повинна бути явною, тобто виражена документально (надання листа, підписаного повноважною особою закритого акціонерного товариства або виписки з рішенням керівного органу акціонерного товариства ). Наявність такого роду документа буде засвідчувати законність угоди між акціонером і третьою особою, яка побажала придбати акції цього акціонерного товариства.

Інколи виникає питання про успадкування права власності на акції приватного акціонерного товариства та співвідношення цього права із обов’язком одержувати згоду акціонерного товариства у випадку відчуження акцій третім особам. Відповідно до принципу законодавчого захисту права власності, у такому випадку згода акціонерного товариства на успадкування акцій і прав, пов’язаних з ними не потребується, оскільки успадкування не вважається відчуженням.

Використання акцій приватного акціонерного товариства як предметів застави також має бути врегульоване установчими документами емітента.

Публічним акціонерним товариством вважається акціонерне товариство, акції якого випускаються на умовах їх вільного подальшого обігу, тобто за умов, що наступні після випуску акцій відчуження акціонерами належних їм акцій на користь інших акціонерів або третіх осіб не потребують згоди на це з боку інших акціонерів чи емітента.

Акції публічних акціонерних товариств також випускаються з розрахунку на те, що будь – які інвестори, а не певне їх коло, можуть стати акціонерами.

Такі акції, як правило, є предметами угод купівлі – продажу на акціонерному ринку, вони можуть обертатися на біржовому та позабіржовому ринках.

Акції публічних акціонерних товариств можуть також без будь – якої згоди емітента використовуватися як предмет застави виникнення зобов’язань.

Приватне акціонерне товариство може бути реорганізовано у публічне шляхом реєстрації його акцій у порядку, передбаченому законодавством про цінні папери і фондовий ринок, і внесенням змін до статуту товариства.

Також слід зазначити, що після здобуття незалежності в Україні почався процес роздержавлення підприємств. В процесі приватизації значна їх частина була перетворена на акціонерні товариства, які слід визначити як корпоративні. Цей процес перетворення державних підприємств на акціонерні товариства має деякі відмінності поряд із створенням нових акціонерних товариств.

До корпоративних акціонерних товариств належать товариства, які створені на основі приватизаційного права, тобто Законів України «Про приватизацію майна державних підприємств», «Про приватизаційні папери», які регулюють порядок перетворення державних підприємств в акціонерні товариства.

Законодавство України встановлює ряд особливостей, які стосуються створення корпоратизованих акціонерних товариств. Наприклад, продаж акцій корпоратизованих акціонерних товариств здійснює, акції повинні випускатись лише прості, акції повинні продаватись винятково на конкурсній основі, корпоратизовані акціонерні товариства не можуть засновуватися як акціонерні товариства приватного типу.

Відповідно до приватизаційного законодавства, засновником корпоратизованого акціонерного товариства може бути державний орган приватизації або державний орган, уповноважений керувати майном підприємства, яке перетворюється на акціонерне товариство .

Існує ряд особливостей, які стосуються визначення розміру статутного фонду корпоратизованого акціонерного товариства, а також засобів його формування.

Визначення розміру статутного фонду корпоратизованого акціонерного товариства здійснюється на підставі оцінки вартості основних засобів за вирахуванням їх зносу, фактичної вартості оборотних коштів, а також урахування дебіторської та кредиторської заборгованості державного підприємства, яке перетворюється на акціонерне товариство. Оцінка та розрахунки проводяться за затвердженою державною методикою.

Засновниками та учасниками акціонерного товариства є фізичні та юридичні особи. які згідно з законодавчими актами можуть бути суб'єктами підприємницької діяльності.

Стосовно акціонерних товариств їх коло визначено статтею 9 Закону України «Про акціонерні товариства», відповідно до якої засновниками акціонерного товариства визнаються держава в особі органу, уповноваженого управляти державним майном, територіальна громада в особі органу, уповноваженого управляти комунальним майном, а також фізичні та/або юридичні особи, що прийняли рішення про його заснування.

Процес створення акціонерного товариства складається з ряду послідовних стадій, передбачених законом.

Створення акціонерного товариства здійснюється за такими етапами:

1) прийняття зборами засновників рішення про створення акціонерного товариства та про закрите (приватне) розміщення акцій;

2) подання заяви та всіх необхідних документів на реєстрацію випуску акцій до Державної комісії з цінних паперів та фондового ринку;

3) реєстрація Державною комісією з цінних паперів та фондового ринку випуску акцій та видача тимчасового свідоцтва про реєстрацію випуску акцій;

4) присвоєння акціям міжнародного ідентифікаційного номера цінних паперів;

5) укладення з депозитарієм цінних паперів договору про обслуговування емісії акцій або з реєстратором іменних цінних паперів договору про ведення реєстру власників іменних цінних паперів;

6) закрите (приватне) розміщення акцій серед засновників товариства;

7) оплата засновниками повної номінальної вартості акцій;

8) затвердження установчими зборами товариства результатів закритого (приватного) розміщення акцій серед засновників товариства, затвердження статуту товариства, а також прийняття інших рішень, передбачених законом;

9) реєстрація товариства та його статуту в органах державної реєстрації;

10) подання Державній комісії з цінних паперів та фондового ринку звіту про результати закритого (приватного) розміщення акцій;

11) реєстрація Державною комісією з цінних паперів та фондового ринку звіту про результати закритого (приватного) розміщення акцій;

12) отримання свідоцтва про державну реєстрацію випуску акцій;

13) видача засновникам товариства документів, що підтверджують право власності на акції.

Питання про заснування акціонерного товариства розглядається установчими зборами.Також установчими зборами вирішуються наступні питання:

1) затвердження оцінки майна, що вноситься засновниками в рахунок оплати акцій товариства;

2) затвердження статуту товариства;

3) утворення органів товариства;

4) уповноваження представника (представників) на здійснення подальшої діяльності щодо утворення товариства;

5) обрання членів наглядової ради, голови колегіального виконавчого органу товариства (особи, яка здійснює повноваження одноосібного виконавчого органу товариства), членів ревізійної комісії (ревізора);

6) затвердження результатів розміщення акцій;

7) вчинення інших дій, необхідних для створення товариства.

Установчі збори акціонерного товариства мають бути проведені протягом трьох місяців з дати повної оплати акцій засновниками.

Установчим документом акціонерного товариства є його статут.

Статут акціонерного товариства повинен містити відомості про:

1) повне та скорочене найменування товариства українською мовою;

2) тип товариства;

3) розмір статутного капіталу;

4) розмір резервного капіталу;

5) номінальну вартість і загальну кількість акцій, кількість кожного типу розміщених товариством акцій, у тому числі кількість кожного класу привілейованих акцій, а також наслідки невиконання зобов’язань з викупу акцій;

6) умови та порядок конвертації привілейованих акцій певного класу у прості акції товариства чи у привілейовані акції іншого класу у випадках, якщо товариством передбачений випуск привілейованих акцій;

7) права акціонерів — власників привілейованих акцій кожного класу;

8) наявність переважного права акціонерів приватного товариства на придбання акцій цього товариства, які пропонуються їх власником до продажу третій особі, та порядок його реалізації;

9) порядок повідомлення акціонерів про виплату дивідендів;

10) порядок скликання та проведення загальних зборів;

11) компетенцію загальних зборів;

12) спосіб повідомлення акціонерів про зміни у порядку денному загальних зборів;

13) склад органів товариства та їх компетенцію, порядок утворення, обрання і відкликання їх членів та прийняття ними рішень, а також порядок зміни складу органів товариства та їх компетенції;

14) порядок внесення змін до статуту;

15) порядок припинення товариства.

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев