Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

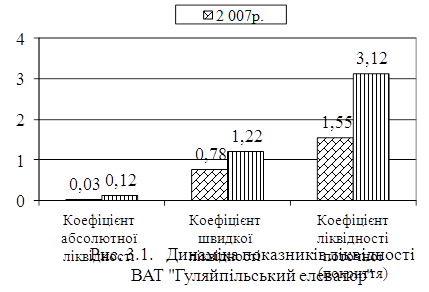

Показники ліквідності (платоспроможності)

Навигация

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

1. Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Таблиця 1 Порівняльний аналітичний баланс

З таблиці бачимо, що загальна вартість майна підприємства збільшилася на 88976 тис. грн. або на 11,67%. В складі майна доля основних засобів та інших необоротних активів зменшилась на 56103 тис. грн. або на 10%. В їх складі зменшилася доля основних засобів – на 43027 тис. грн. ( 8,1%), незавершеного будівництва - на 11948 тис. грн. (48,4%), в процентному відношенні питома вага незавершених капітальних вкладень в загальній сумі розділу зменшилась на 1,06%. Питома вага необоротних активів в загальному складі майна зменшилась на 1,05 %. Оборотні активи за звітний період збільшились на 32955 тис. грн. (16,14%). Але не слід розглядати це збільшення як позитивну тенденцію, оскільки воно відбулось головним чином за рахунок дебіторської заборгованості за товари, роботи, послуги, яка збільшилась на 1076 тис. грн. (3,38 %), векселів одержаних та незавершеного виробництва та виробничих запасів: виробничі запаси збільшились на 43132 тис. грн. (77,6 %), незавершене виробництво на 3253 тис. грн. (44,26%). Зміни, що відбулись в структурі дебіторської заборгованості (збільшилась на 3, 38%), свідчать про погіршення розрахункової дисципліни в бік погіршення платоспроможності. Показник готової продукції зменшився на 39012 тис. грн. (76,3 %).

Відбулась зміна дебіторської заборгованості за розрахунками: з бюджетом - зменшилась на 5561 тис. грн.(14,3%). Зменшилась сума коштів на розрахунковому рахунку – на 1611 тис. грн. (605,6 %). Відсутність коштів пояснюється перебуванням коштів у вигляді запасів, незавершеного виробництва та векселі, одержані від покупців продукції. Вартість інших оборотних активів збільшилась на 13545 тис. грн.(198,4 %).

Розподіл коштів між основним та оборотним капіталом на початок 2006 року складає відповідно 73,17 % та 26,78%.

В структурі власних коштів найбільшу питому вагу має інший додатковий капітал. Питома вага іншого додаткового капіталу в пасиві за 2006 рік зменшилась на 140 тис. грн. (4,16 %). Сума статутного капіталу залишилася незмінною.

Негативним є збільшення кредиторської заборгованості за товари, роботи, послуги на 27934 тис. грн. або на 18,64 %.

Питома вага довгострокових зобов’язань в структурі пасиву балансу збільшилась на 22,17 %.

Збільшилась заборгованість з бюджетом – на 27934 тис. грн. (18,64%), зменшилась з учасниками – на 182 тис. грн. (87,5%), але в той же час збільшилась заборгованість зі страхування – на 265 тис. грн. (19,92%), з оплати праці – на 1454 тис. грн. (30,17%). Також має місце істотне зменшення по статті «Інші поточні зобов’язання» - на 2875тис. грн. (56,87%).

Порівняльний аналітичний звіт про фінансові результати

| Статті балансу | Абсолютні значення, тис грн. | Питома вага, % | Зміни | |||||

| за звітний період | за попередній період | за звітний період | за попередній період | в абсолютних величинах | у питомій вазі | у % до попереднього періоду | темпи росту, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| [010] | 971699,00 | 621149,00 | 100,00 | 100,00 | - 350550,00 | 0,00 | 63,92 | 63,92 |

| [015] | 63092,00 | 41619,00 | 6,49 | 6,70 | -21473,00 | 0,21 | 65,97 | 65,97 |

| [035] | 908607,00 | 579530,00 | 93,51 | 93,30 | -329077,00 | -0,21 | 63,78 | 63,78 |

| [040] | 797662,00 | 490561,00 | 82,09 | 78,98 | -307101,00 | -3,11 | 61,50 | 61,50 |

| [050] | 110945,00 | 88969,00 | 11,42 | 14,32 | -21976,00 | 2,91 | 80,19 | 80,19 |

| [060] | 431946,00 | 366316,00 | 44,45 | 58,97 | -65630,00 | 14,52 | 84,81 | 84,81 |

| [070] | 45502,00 | 45058,00 | 4,68 | 7,25 | -444,00 | 2,57 | 99,02 | 99,02 |

| [080] | 10744,00 | 10338,00 | 1,11 | 1,66 | -406,00 | 0,56 | 96,22 | 96,22 |

| [090] | 435717,00 | 378675,00 | 44,84 | 60,96 | -57042,00 | 16,12 | 86,91 | 86,91 |

| 100 | 55928,00 | 21214,00 | 5,76 | 3,42 | -34714,00 | -2,34 | 37,93 | 37,93 |

| 130 | 10778,00 | 41578,00 | 1,11 | 6,69 | 30800,00 | 5,58 | 385,77 | 385,77 |

| 140 | 25950,00 | 19975,00 | 2,67 | 3,22 | -5975,00 | 0,55 | 76,97 | 76,97 |

| 160 | 29429,00 | 37085,00 | 3,03 | 5,97 | 7656,00 | 2,94 | 126,02 | 126,02 |

| 170 | 6327,00 | 5722,00 | 0,65 | 0,92 | -605,00 | 0,27 | 90,44 | 90,44 |

| 180 | 4910,00 | 4468,00 | 0,51 | 0,72 | -442,00 | 0,21 | 91,00 | 91,00 |

| 190 | 1417,00 | 1264,00 | 0,15 | 0,20 | -153,00 | 0,06 | 89,20 | 89,20 |

| 220 | 1417,00 | 1264,00 | 0,15 | 0,20 | -153,00 | 0,06 | 89,20 | 89,20 |

| 230 | 649556,00 | 444517,00 | 66,85 | 71,56 | -205039,00 | 4,72 | 68,43 | 68,43 |

| 240 | 78931,00 | 60884,00 | 8,12 | 9,80 | -18047,00 | 1,68 | 77,14 | 77,14 |

| 250 | 29911,00 | 22986,00 | 3,08 | 3,70 | -6925,00 | 0,62 | 76,85 | 76,85 |

| 260 | 31964,00 | 20947,00 | 3,29 | 3,37 | -11017,00 | 0,08 | 65,53 | 65,53 |

| 270 | 26098,00 | 23744,00 | 2,69 | 3,82 | -2354,00 | 1,14 | 90,98 | 90,98 |

| 280 | 816460,00 | 573078,00 | 84,02 | 92,26 | -243382,00 | 8,24 | 70,19 | 70,19 |

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев