Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

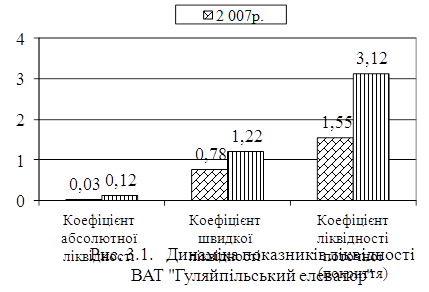

Показники ліквідності (платоспроможності)

Навигация

Показники фінансової стійкості

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

4. Показники фінансової стійкості

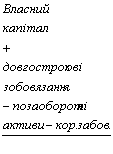

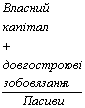

4.1 Власні обігові кошти (робочий, функціонуючий капітал)![]() .

.

Характеризує оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 438683+8-126596-557834=-245739 | 438424+0-198318-613937=-373831 |

Власні обігові кошти на початок звітного періоду були меншими ніж на кінець періоду.

4.2 Маневреність робочого капіталу ![]() .

.

Показує частку запасів у власних обігових коштах

| Формула | Джерела інформації | Розрахунковий період |

| ||

| На початок звітного періоду | На кінець звітного періоду |

| |||

|

|

| 114758/7453=15,4 | 122406/22805=5,4 | ||

Відбулося зменшення на кінець звітного періоду

4.3 Коефіцієнт фінансової незалежності ![]() .

.

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів та його незалежність від позикових джерел

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 438691/762345=0,58 | 428424/851321=0,51 |

Коефіцієнт фінансової незалежності зменшився на кінець звітного періоду.

4.4 Показник фінансового лівериджу ![]() .

.

Характеризує залежність підприємства від довгострокових зобов’язань

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 126596/438691= =0,29 | 198318/438424=0,45 |

Відбулося зменшення на кінець періоду. Показник фінансового лівериджу має бути ![]()

4.5 Коефіцієнт фінансової стійкості ![]() .

.

Показує частку стабільних джерел фінансування у загальному обсязі

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

|

| 565287/762345=0,74 | 636742/851321=0,75 |

Відбулося зменшення на кінець періоду, але отримані значення не відповідають умові, що коефіцієнт фінансової стійкості повинен знаходитися в межах між 0,85 і 0,90.

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев