Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

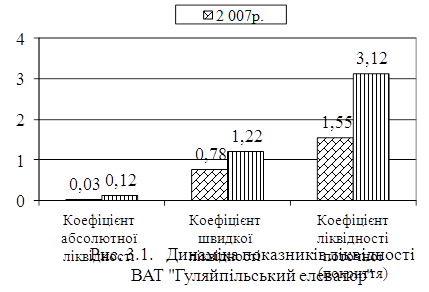

Показники ліквідності (платоспроможності)

Навигация

Особливості організації і функціонування фінансів акціонерного товариства

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

1.2 Особливості організації і функціонування фінансів акціонерного товариства

Організація функціонування фінансів акціонерного товариства базується на визначенні форм і методів ведення фінансової роботи у акціонерному товаристві, способів формування і використання фінансових ресурсів, встановленні контролю за їх кругообігом з метою одержання максимального прибутку при мінімальних витратах.

Перелічені напрямки фінансової роботи лежать в основі фінансового механізму, який являє собою систему управління фінансами акціонерного товариства.

Якщо фінанси по своїй суті - це об'єктивна економічна категорія, по скільки існує незалежно від волі людей, то фінансовий механізм частково об'єктивний, так як базується на об'єктивних економічних законах, а частково — носить суб'єктивний характер, по скільки залежить від державних рішень щодо виконання задач на тому чи іншому етапі її розвитку.

Організація взаємодії фінансових відносин досягається шляхом використання фінансових категорій, таких як прибуток, податки, оборотні кошти, амортизація, безготівкові розрахунки, та нормативів (рентабельності, платежів до бюджету), різного роду стимулів, санкцій та інших фінансових важелів.

При цьому сфера фінансових відносин акціонерного товариства включає такі типи відносин:

1) відносини між акціонерного товариства і його засновниками;

2) відносини акціонерного товариства з іншими підприємствами і організаціями;

3) відносини всередині акціонерного товариства;

4) відносини акціонерного товариства з вищестоящою організацією або всередині фінансово-промислових груп, холдингів;

5) відносини акціонерного товариства з фінансово-кредитною системою.

Фінансові відносини між акціонерним товариством і його засновниками (власниками) виникають з приводу формування статутного капіталу, а саме:

- одержання коштів з державного бюджету;

- емісії акцій;

- надходження пайових внесків.

Особливості формування статутного капіталу акціонерних товариств передбачені Законом України «Про акціонерні товариства». Акціонерні товариства формують свої статутні капітали за рахунок реалізації акцій шляхом відкритої передплати на них чи купівлі-продажу на фондовому ринку (це стосується публічних акціонерних товариств), або шляхом розподілу всіх акцій між засновниками без права розповсюдження акцій через відкриту передплату й купівлю-продаж на біржі (в приватних акціонерних товариствах). Порядок формування, збільшення та зменшення статутного капіталу акціонерного товариства викладений у розділі 2 цієї курсової роботи

Джерела коштів, які використовуються на формування статутних капіталів акціонерних товариств, є спільними для всіх підприємницьких структур. До таких джерел належать:

- частина майна державних підприємств, яка в процесі приватизації передається громадянам України безкоштовно;

- особисті збереження громадян України;

- частина коштів населення, яка знаходиться на банківських рахунках;

- кошти вітчизняних юридичних осіб (за винятком державних підприємств), включаючи підприємства з іноземними інвестиціями;

- кошти іноземних юридичних і фізичних осіб, осіб без громадянства.

Фінансові відносини з іншими підприємствами і організаціями включають в себе відносини із постачальниками, покупцями, будівельно-монтажними і транспортними організаціями, поштою і телеграфом, зовнішньоторговельними та іншими організаціями, підприємствами, підприємствами та організаціями іноземних держав.

Найбільш вагома за обсягом грошових платежів групою відносин є фінансові відносини підприємств один з одним, які пов’язані з реалізацією готової продукції і придбанням матеріальних цінностей для господарської діяльності. Роль фінансових відносин цієї групи первинна, оскільки саме в цій сфері матеріального виробництва створюється національний доход, підприємства одержують виручку від реалізації продукції і прибуток. Організація цих відносин здійснює безпосередній вплив на кінцеві результати виробничої діяльності. Але фінансові відносини цієї групи є однотипними для всіх підприємницьких структур, в тому числі і для акціонерних товариств.

Фінансові відносини всередині акціонерного товариства включають відносини між філіалами, цехами, відділами, бригадами, а також відносини з робітниками і службовцями. Відносини між підрозділами акціонерного товариства пов’язані з оплатою робіт та послуг, розподілом прибутку, оборотних коштів та інше. Роль їх заключається у визначенні тих оптимальних стимулів і матеріальної зацікавленості, які б дали змогу досягти найвищих кінцевих результатів діяльності.

Фінансові відносини акціонерних товариств з вищестоящими організаціями включають відносини з приводу утворення і використання централізованих грошових фондів, які в умовах ринкових відносин є об'єктивною необхідністю. Це стосується також фінансування інвестицій, поновлення оборотних коштів, фінансування імпортних операцій, наукових досліджень. Внутрішньогалузевий перерозподіл грошових коштів, як правило, на поворотній основі грає важливу роль і сприяє оптимізації коштів акціонерного товариства.

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев