Особливості організації і функціонування фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Порядок формування та розподіл прибутку акціонерного товариства

Розрахункова частина

Горизонтальний та вертикальний аналіз балансу і звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово–господарської діяльності підприємства

Показники ділової активності

Показники рентабельності

Показники фінансової стійкості

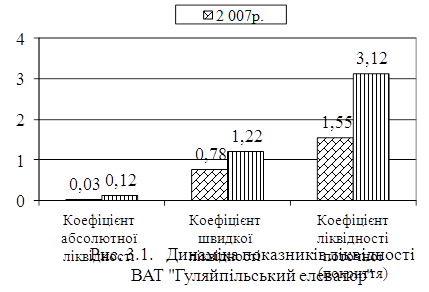

Показники ліквідності (платоспроможності)

Навигация

Порядок формування статутного капіталу акціонерного товариства

Фінанси акціонерного товариства

72248

знаков

23

таблицы

3

изображения

2. Порядок формування статутного капіталу акціонерного товариства

2.1 Формування статутного капіталу акціонерного товариства шляхом емісії акцій і облігації

Статутний капітал акціонерного товариства складається із внесків акціонерів (учасників). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає власність акціонерів, де частка кожного визначається номінальною вартістю придбаних ним акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

Статутний капітал акціонерного товариства не може бути менше суми, еквівалентної на момент створення товариства 1250 мінімальних заробітних плат. Сума статутного капіталу, відображена у фінансовому обліку і звітності, повинна дорівнювати загальній номінальній вартості випущених акцій, вказаній в установчих документах.

Акція є одиницею власності в акціонерному товаристві. Закон України «Про цінні папери і фондовий ринок» визначає акцію як іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинення акціонерних товариств.

Акція акціонерного товариства посвідчує корпоративні права акціонера щодо цього акціонерного товариства.

Усі акції товариства є іменними. Акції товариств існують виключно в бездокументарній формі.

Акціонерне товариство може здійснювати розміщення акцій двох типів — простих та привілейованих.

Простими іменними закон визначає акції з рівними правами участі акціонерів, імена яких входять до обов'язкових реквізитів акції. Статус іменних акцій має на увазі спеціальні правила їх відчуження. Власники іменних акцій в принципі вільно розпоряджаються ними (продають, передають, відчужують іншим особам), але з дотриманням цих правил. Обіг іменних акцій фіксується товариством, яке зобов'язано вести книгу реєстрації акцій. Статутами акціонерних товариств визначаються іменні акції, які підлягають і які не підлягають вільному відчуженню іншим особам. Якщо в акції спеціально не вказано, що вона підлягає передачі, передача здійснюється шляхом іменного індосаменту. Іменний індосамент - це передаточний запис особи, якій передається акція безпосередньо на акції або в окремому документі. Цей запис посвідчує перехід права участі до акціонера-покупця акції. Прості акції товариства не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства.

Привілейовані акції - це акції з пільговими правами майнової участі. Власники таких акцій мають певні майнові привілеї і несуть певний ризик порівняно з простими акціонерами. Конкретні права привілейованих акціонерів визначають загальні збори акціонерного товариства. Привілеями є, насамперед, переваги на одержання дивідендів, а саме: річний розмір дивіденду фіксується в процентах до номінальної вартості акції і виплачується незалежно від річного прибутку товариства. Якщо прибутку не вистачає, дивіденд виплачується з резервного фонду, а не лише з фонду дивідендів. Привілейована акція передбачає також доплату її власнику у тому разі, якщо розмір дивіденду на привілейовану акцію виявиться нижчим від дивіденду на просту акцію. Привілеєм є також пріоритетна участь власника привілейованої акції в розподілі ліквідних активів товариства, яке припиняється. Закон обмежує кількість привілейованих акцій. Частина прибутку товариства, що залишилась після сплати дивідендів власникам привілейованих акцій, розподіляється у вигляді дивідендів між власниками звичайних акцій. Фіксований дивіденд по привілейованим акціям встановлюється при їх випуску. Він може виплачуватись: кожний квартал, раз в півроку чи рік; акціями (капіталізація прибутку), облігаціями і товарами. Дивіденд не виплачується по акціям, що не були випущені в обіг або знаходяться на балансі товариства.

Статутом товариства може передбачатися розміщення одного чи кількох класів привілейованих акцій, що надають їх власникам різні права.

Частина привілейованих акцій у розмірі статутного капіталу акціонерного товариства не може перевищувати 25 відсотків.

Засновниками акціонерного товариства можуть бути юридичні особи та громадяни. Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності щодо створення акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами.

Засновники несуть солідарну відповідальність за зобов'язаннями, що виникли до реєстрації акціонерного товариства.

Акції купуються учасниками при створенні акціонерного товариства на підставі договору з його засновниками, а при додатковому випуску акцій у зв'язку зі збільшенням статутного капіталу — з товариством.

Акція може бути придбана також на підставі договору з її власником (утримувачем) за ціною, що визначається сторонами, або за ціною, що склалася на фондовому ринку, а також у порядку спадкоємства громадян чи правонаступництва юридичних осіб та з інших підстав, передбачених законодавством.

При створенні акціонерного товариства акції можуть бути розповсюджені шляхом відкритої підписки на них (у публічних акціонерних товариствах) або розподілу всіх акцій між засновниками (у приватних акціонерних товариствах).

Відкрита підписка на акції при створенні акціонерного товариства організовується засновниками. Вони у будь-якому випадку зобов'язані бути утримувачами акцій на суму, не менше 25% статутного капіталу і строком, не менше двох років.

Засновники публічного акціонерного товариства (емітенти) зобов'язані опублікувати відповідно до вимог чинного законодавства інформацію про випуск акцій, зміст і порядок реєстрації якої встановлюються Державною комісією з цінних паперів та фондового ринку.

Засновники акціонерного товариства публікують повідомлення про наступну відкриту підписку, де вказуються його фірмове найменування, предмет, цілі та строки діяльності товариства, склад засновників, дата проведення установчих зборів, розмір статутного фонду, що передбачається, номінальна вартість акцій, їх кількість і види, переваги і пільги засновників, місце проведення, початковий та кінцевий строки підписки на акції, склад майна, що вноситься засновниками в натуральній формі, найменування банківської установи та номер поточного рахунка, на який мають бути внесені початкові внески. За рішенням засновників у повідомлення може бути включена й інша інформація. Строк відкритої підписки не може перевищувати 6 місяців.

Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10% вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій.

Після закінчення вказаного у повідомленні строку підписка припиняється. Якщо до того часу не вдалося охопити підпискою 60% акцій, акціонерне товариство вважається незаснованим. Особам, які підписалися на акції, повертаються внесені ними суми або інше майно не пізніше як через 30 днів. За невиконання цього зобов'язання засновники несуть солідарну відповідальність.

До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30% номінальної вартості акцій. На підтвердження внеску засновники видають тимчасові свідоцтва.

Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов’язаний оплатити повну вартість акцій.

У разі несплати у встановлений строк акціонер, якщо інше не передбачено статутом підприємства, сплачує за час прострочення 10% річних від суми простроченого платежу.

При несплаті протягом трьох місяців після встановленого строку платежу акціонерне товариство має право реалізувати ці акції в порядку, встановленому статутом товариства.

Акціонерному товариству забороняється випуск акцій для покриття збитків, пов'язаних з його господарською діяльністю.

Акціонерне товариство може змінювати розмір статутного капіталу згідно з рішенням зборів акціонерів. У бухгалтерському обліку ці зміни знаходять відображення тільки після державної реєстрації нового розміру статутного капіталу.

Зміни статутного капіталу регулюються Положенням про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства, затвердженим рішенням Державної комісії з цінних паперів та фондового ринку від 08.04.1998 р. № 44.

Акціонерне товариство має право збільшувати статутний капітал, якщо всі раніше випущені акції повністю сплачені за вартістю не нижче номінальної.

Збільшення статутного капіталу може здійснюватися шляхом:

- випуску нових акцій,

- збільшення номінальної вартості акцій.

При збільшенні кількості акцій встановленої номінальної вартості підписка на додатково випущені акції проводиться у тому ж порядку, що та акції першої емісії, а статутний капітал збільшується за рахунок:

1) додаткових внесків учасників — у обліку це буде відображатись аналогічно операціям формування статутного капіталу;

2) індексації основних засобів згідно з Положенням про порядок збільшення статутного фонду за рахунок індексації, основних засобів, затвердженим рішенням ДКЦПФР від 12. 02 1998 р. № 39;

3) реінвестування прибутку;

4) нарахованих дивідендів — у випадку, коли прийняте рішення про виплату дивідендів акціями.

При збільшенні номінальної вартості акцій статутний капітал може збільшуватися за рахунок додаткових внесків учасників до встановленого рівня номінальної вартості акцій або за рахунок індексації основних засобів.

Зменшення статутного капіталу акціонерного товариства може здійснюватися шляхом:

- зменшення номінальної вартості акцій;

- зменшення кількості акцій існуючої номінальної вартості шляхом викупу їх у власників з метою анулювання.

Для додаткового залучення фінансових ресурсів акціонерні товариства можуть використовувати облігації - цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення.

Облігації розміщуються у документарній або бездокументарній формі.

Емітент, у порядку, встановленому Державною комісією з цінних паперів та фондового ринку, може розміщувати відсоткові, цільові та дисконтні облігації.

Відсоткові облігації — облігації, за якими передбачається виплата відсоткових доходів.

Цільові облігації — облігації, виконання зобов’язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій.

Дисконтні облігації — облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить доход (дисконт) за облігацією.

Облігації можуть розміщуватися з фіксованим строком погашення, єдиним для всього випуску. Дострокове погашення облігацій за вимогою їх власників дозволяється у разі, коли така можливість передбачена умовами розміщення облігацій, якими визначені порядок встановлення ціни дострокового погашення облігацій і строк, у який облігації можуть бути пред’явлені для дострокового погашення.

Погашення облігацій може здійснюватися грошима або майном відповідно до умов розміщення облігацій.

Облігація має номінальну вартість, визначену в національній валюті, а якщо це передбачено умовами розміщення облігацій — в іноземній валюті. Мінімальна номінальна вартість облігації не може бути меншою ніж одна копійка.

Емітент може розміщувати іменні облігації та облігації на пред’явника. Обіг облігацій дозволяється після реєстрації Державною комісією з цінних паперів та фондового ринку звіту про результати розміщення облігацій та видачі свідоцтва про реєстрацію випуску облігацій.

Продаж облігацій здійснюється в національній валюті, а якщо це передбачено законодавством та умовами їх розміщення, — в іноземній валюті.

Похожие работы

... 'язки стосовно товариства. Він зобов'язаний вносити вклади, сплачувати основні та додаткові акції у розмірах, передбачених установчими документами товариства. Розділ II. Фінансова діяльність акціонерного товариства 2.1 Фінансова структура товариства По-перше, визначимо поняття фінансів. Фінанси представляють собою сукупність грошових відносин, що виникають на всіх стадіях створення, ...

... дало змогу мільйонам громадян стати власниками та створило необхідну мотивацію та зацікавленість в ефективному функціонуванні приватизованих підприємств. Ефективне управління відкритим акціонерним товариством потребує тісної співпраці між акціонерами, їх представниками у Спостережній раді та Правлінням. В цій курсовій викладено основні принципи корпоративного управління, що є загальноприйнятими ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

0 комментариев