Навигация

Учет и оценка основных средств

57575

знаков

16

таблиц

0

изображений

1.2 Учет и оценка основных средств

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) экономики предприятия. Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин - число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Необходимое условие правильного учета основных средств - единый принцип их оценки. [9, c. 68-73]Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте. Различают три оценки основных средств: первоначальную, восстановительную и остаточную. [6, c. 384]Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию на данном предприятии.

ОФперв = Ц + Зд + Зу + Зпрч, (1.7)

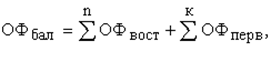

где Ц - цена основных фондов с учетом упаковки; Зд - затраты на доставку; Зу - затраты на установку; Зпрч - прочие затраты. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии. Первоначальная стоимость определяется:- по объектам, приобретённым за плату, по сумме фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением НДС и других возмещаемых налогов;- для объектов, поступивших безвозмездно, по текущей рыночной стоимости на дату их принятия к учёту;- для объектов, вносимых учредителями в счёт их вкладов в уставный капитал, по денежной оценке, согласованной учредителями;- для объектов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, по стоимости переданного или подлежащего передаче имущества исходя из цены, по которой в сравнимых обстоятельствах обычно определяется стоимость аналогичных товаров (ценностей).Таким образом, способ оценки основных средств зависит от варианта поступления объекта на предприятие. Изменение первоначальной стоимости основных средств допускается в случаях их достройки, дооборудования, реконструкции и частичной ликвидации, а также в результате переоценки. Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. [4, c. 258-259] Восстановительная стоимость (полная восстановительная стоимость) - стоимость аналогичных объектов основных средств в действующих условиях воспроизводства, т.е. стоимость всех затрат на приобретение (строительство) основных средств, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определённую дату. С течением времени первоначальная стоимость отклоняется от восстановительной в силу различных причин: высокого уровня инфляции, удешевления производства, состояния рынка и пр. В том случае, когда величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной, что соответствует теории статистического баланса. Балансовая стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

(1.8)

(1.8)

где ОФвостn - стоимость основных фондов, приобретенных до переоценки; ОФпервк - стоимость основных фондов, приобретенных после переоценки. Остаточная стоимость основных средств характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФбал - И, (1.9)

где И - стоимость износа. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Аналогично полной восстановительной стоимости используется понятие остаточной восстановительной стоимости. В учете особое значение придаётся формированию первоначальной стоимости основных средств, другими словами - капитализации расходов, принимаемых в учете как основные средства. При этом, чем больше первоначальная стоимость амортизируемого объекта, тем больше величина прибыли. [6, c. 387-396] Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования. Во время инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий – уровня цен, тарифов, расценок и т.п.В условиях перехода России к международным стандартам бухгалтерского учета имеет смысл рассмотреть международные и российские подходы к оценке и учету основных средств. Международные подходы к оценке активов предприятия состоят в следующем. [2, c. 58-60] Согласно п.100 Принципов в финансовой отчетности в разной степени и в разной комбинации используется ряд различных методов оценки. Активы могут оцениваться следующими методами:1) фактическая стоимость приобретения. Активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения.2) Восстановительная стоимость. Активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время.3) Возможная цена продажи (погашения). Активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях. 4) Дисконтированная стоимость. Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел. [10, c. 79-81]

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

0 комментариев