Навигация

Пути улучшения использования основных средств

57575

знаков

16

таблиц

0

изображений

3. Пути улучшения использования основных средств

3.1 Предложения по улучшению использования основных средств

Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для любой организации. Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь опять-таки влияет на повышение уровня рентабельности. В процессе производства или реализации, эксплуатируемые основные средства изнашиваются физически и устаревают морально. Улучшение использование основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения валовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

1) освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

2)своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) повышения уровня квалификации обслуживающего персонала;

4) своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа

5) внедрения передовых методов организации и технологии производства строительно-монтажных работ;

6) повышения степени сборности зданий и сооружений, возводимых строительными организациями, что повлечет за собой улучшение использования монтажных кранов по грузоподъемности и мощности;

7) внедрения системы научной организации труда;

8) механизации и автоматизации процессов управления машинами;

Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности.

На нашем предприятии при проведении анализа эффективности использования основных средств мы выяснили, что производительность труда снижается за счет того, что коэффициент годности достаточно низок. Низок коэффициент годности из-за того что средства труда достаточно старые и не могут работать в полную силу.

Для того чтобы повысить производительность труда необходимо обновить активную часть основных средств.

3.2 Пути к улучшению использования основных средств на ООО "СМУ-25"

Одной из причин не эффективного использования основных средств на ООО "СМУ-25" является большой процент износа. Особенно это касается активной части основных средств.

В таблице 3.1 приведен перечень машин и механизмов с наиболее низким процентом годности.

Таблица 3.1 – Выводимые основные средства

| Наименования | Коэффициент годности | Коэффициент годности, в % | Коэффициент износа, в % |

| Машины и оборудование | |||

| Бетоносмеситель | 0,345412 | 34,5 | 65,5 |

| Бетономешалка | 0,367 | 36,7 | 63,3 |

| Транспортные средства | |||

| Автомобиль самосвал 70-46 | 0,32 | 32 | 68 |

| Автомобиль Колхида 10-84 | 0,534 | 53,4 | 46,6 |

| Трактор МТЗ-80 09-45 | 0,3 | 30 | 70 |

Как видно из таблицы оборудование очень сильно износилось. Так, например у бетоносмесителя коэффициент годности составляет 0,345 или 34,5%, а это означает, что она износилась на 65,5%.

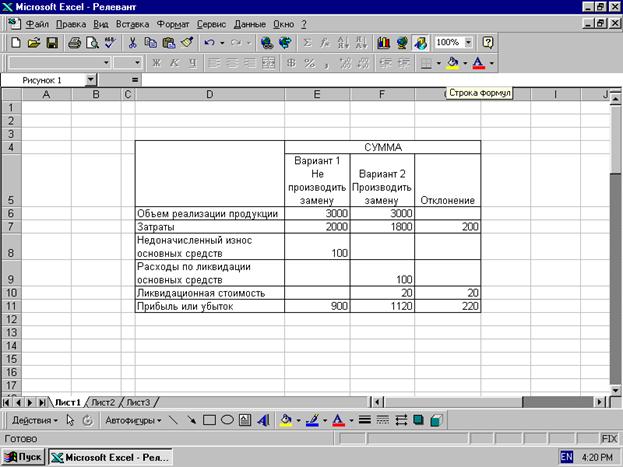

Указанные в таблице оборудования предлагается заменить. Стоимость представлена в таблице 3.2. [19]

Всего придется потратить 6 038 800 рублей.

Из таблицы можно сделать вывод, что с введением на предприятие новых основных средств производительность труда заметно изменится в положительную сторону. На данный год она составит 105 000 руб./чел., что по сравнению с 2007 годов возрастет на 11 367 руб./чел., с 2008 годом на 14 333.4 руб./чел. и с 2009 годом на 16000руб./чел.

За счет увеличения производительности труда увеличится финансовые показатели, выручка, прибыль, снизится себестоимость продукции.

Таблица 3.2 Стоимость приобретения нового оборудования

| Наименования | Стоимость, тыс. руб. |

| Машины и оборудование | |

| Бетоносмеситель | 54,8 |

| Бетономешалка | 69 |

| Транспортные средства | |

| Автомобиль самосвал 70-46 | 2570 |

| Автомобиль Колхида 10-84 | 65 |

| Трактор МТЗ-80 09-45 | 130 |

| Кран КС 25-61 | 3150 |

Все выше сказанное свидетельствует о том, что введении на предприятие новых оборудования и транспортных средств повышает производительность труда. А производительность труда в свою очередь повышает эффективность использования основных средств.

Повышение производительности труда основных производственных фондов в строительстве достигается также за счёт факторов, которые можно объединить в следующие группы:

1) факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности строительства, снижение внутрисменных простоев в строительных организациях, повышение производительности машин, оборудования и транспортных средств, своевременная и комплектная поставка материалов, конструкций и деталей, оборудования, подлежащего монтажу;

2) факторы, отражающие социальные и экономические условия работающих в строительстве: уровень квалификации рабочих и ИТР, производственные условия для выполнения строительных работ, совершенствование учёта, контроля и анализа работы парка строительных машин и механизмов, бытовые условия строителей, материальное стимулирование работающих, моральное стимулирование работающих за лучшее использование основных производственных фондов;

3) факторы, отражающие организационные меры и управление строительством: совершенствование организационной структуры управления, совершенствование планирования и управления строительным производством, постоянное осуществление научной организации труда, внедрение автоматизированных систем управления строительством, внедрение прогрессивных форм организации труда;

Заключение

В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов.

В работе была проанализирована эффективность использования основных фондов строительно-монтажного управления №25. Судя по самым важным обобщающим показателям – фондоотдаче и фондоёмкости, – на данном предприятии за последние три года основные фонды более эффективно использовались в 2009 году.

Но при этом самая большая производительность труда была в 2007 году, то есть в этом году на одного человека приходилось большее количество основных средств, чем в 2008 и 2009 годах. Это произошло за счёт устаревания основных фондов, которые занимают значительную долю в общей структуре.

Мы также выяснили, что на предприятии за счёт более рационального использования основных средств можно увеличить объём производства и реализации продукции, но для этого необходимо повысить производительность труда.

Повышение эффективности использования основных фондов имеет большое значение и во всём народном хозяйстве. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Список использованных источников

1) Яркина, Т. В. Основы экономики предприятия: краткий курс. - М., 1999.- С.436

2) Пантелеева, Т. С. Экономика потребительской кооперации / учебное пособие. – Волгоград: Изд-во ВКПК, 2000.- С.152

3) Касьянов, Г.Ю. Документооборот: основные средства. 2003 г. – С.321

4) Макарова, В.И. Основные средства. Нематериальные активы. Материалы. Учет по новому плану счетов. – Москва. 2001г. – С. 632

5) Журнал "Расчеты" издательства "Бератор" № 5 – 2002г. – 79 c.

6) Луговой, В.А. "Учет основных средств, нематериальных активов, долгосрочных инвестиций". – М.: АО "Инкосаудит", 2001 – С. 578

7) Киперман, Г.Я. Экономика предприятия: Словарь. – М.: Юристъ, 2000. – С.272

8) Греховодова, М.Н. Экономика предприятия. Учебное пособие – Ростов н/Д: "Феникс", 2005 – С.267

9) Чечевицина, Л.Н. "Микроэкономика: экономика предприятия: учебное пособие" Ростов н/Д.: "Феникс" 2001г. – С.258

10) Румянцева, Е. Е. Новая экономическая энциклопедия. —М.: ИНФА-М, 2005 – С.475

11) Пелиха, А. С. Экономика предприятия. 100 экзаменационных ответов. — Ростов н/Д.: Издательский центр "МарТ", 2000 – С.342

12) Баев, И. А., Варламова З. Н., Васильева О. Е. и др. Экономика предприятия. Учебник для вузов. 4-е изд. / Под ред. акад. В. М. Семенова. —СПб.: Питер, 2006 – С. 211

13) Греховодова, М.Н. Анализ финансово-хозяйственной деятельности предприятия.- Ростов н/Д.: Феникс, 2002 – С. 435

14) Волков, О.И. Экономика предприятия.- М.: Норма, 2002 – С. 385

15) Иохин, В.Я. Экономика.- М.: Юристъ, 2001 – С. 547

16) Туровцев, О.Г. Организация производства на предприятии / Под ред. Б.Ю. Сербиновского.- Ростов н/Д.: МарТ, 2002 – С. 298

17) Варламова, З. Н. Организация и планирование производственного предприятия. - СПб: Питер, 2002 – С. 374

18) Лекции по предмету "Экономика предприятия"

19) http://cheb.barahla.net/84.html

Приложение 1

Таблица 1 – Основные фонды в2007 году| Наименование | Первоначальная стоимость | Коэффициент переоценки |

| 1. Здания | ||

| Административное здание | 542,05 | 1,03 |

| Бытовые помещения | 295,57 | 1,26 |

| Производственные здания | 499,69 | 1,20 |

| Гараж | 14,53 | 1,39 |

| Вагон передвижной | 29,42 | 1,26 |

| Вагон | 30,77 | 1,26 |

| Итого | 1412,03 | |

| 2. Машины и оборудование | ||

| Бетоносмеситель | 11,86 | 0,97 |

| Бетономешалка | 20,89 | 0,55 |

| Трансформатор | 4,17 | 1,00 |

| Итого | 36,92 | |

| 3. Транспортные средства | ||

| Автомобиль самосвал 70-46 | 36,67 | 1,26 |

| Автомобиль САЗ 08-99 | 40,26 | 1,26 |

| Автомобиль ЗИЛ 29-78 | 9,03 | 1,26 |

| Автомобиль ЗИЛ-130 14-83 | 41,36 | 1,23 |

| Автомобиль ГАЗ-24 97-02 | 14,52 | 1,23 |

| РАФ 97-24 | 5,29 | 1,23 |

| Автомобиль ГАЗ Б 10-84 | 9,59 | 1,23 |

| Автомобиль колхида 10-84 | 5,49 | 1,23 |

| Прицеп к колхиде | 0,79 | 1,26 |

| Автобус КВЗ 50425 279 | 10,46 | 1,23 |

| Трактор МТЗ-80 09-45 | 25,22 | 0,96 |

| Трактор МТЗ-80 03-00 | 29,18 | 0,96 |

| Кран КС 25-61 | 3,20 | 1,26 |

| Кран КАТО | 18,00 | 1,26 |

| Итого | 249,07 | |

| 4. Другие виды основных средств | ||

| Компьютер | 7,19 | 1,00 |

| Трансформатор к компьютеру | 2,12 | 1,00 |

| Итого | 9,32 | |

| Всего | 1707,34 |

Таблица 2 – Износ и остаточная стоимость основных фондов в 2007 году

| Наименование | Износ, тыс. руб. | Остаточная стоимость, тыс. руб. |

| 1. Здания | ||

| Административное здание | 108,52 | 446,53 |

| Бытовые помещения | 58,03 | 299,30 |

| Производственные здания | 195,63 | 364,87 |

| Гараж | 1,08 | 18,70 |

| Вагон передвижной | 16,53 | 16,23 |

| Вагон | 22,46 | 10,46 |

| Итого | 402,25 | 1156,12 |

| 2. Машины и оборудование | ||

| Бетоносмеситель | 7,770 | 3,96 |

| Бетономешалка | 13,22 | 4,21 |

| Трансформатор | 0,86 | 3,31 |

| Итого | 21,85 | 11,50 |

| 3. Транспортные средства | ||

| Автомобиль самосвал 70-46 | 24,91 | 14,82 |

| Автомобиль САЗ 08-99 | 18,03 | 28,00 |

| Автомобиль ЗИЛ 29-78 | 5,12 | 4928,615 |

| Автомобиль ЗИЛ-130 14-83 | 41,36 | |

| Автомобиль ГАЗ-24 97-02 | 7,93 | 8105,578 |

| РАФ 97-24 | 5,29 | |

| Автомобиль ГАЗ Б 10-84 | 9,59 | |

| Автомобиль колхида 10-84 | 2,56 | 3,60 |

| Прицеп к колхиде | 0,40 | 0,50 |

| Автобус КВЗ 50425 279 | 0,96 | 11,69 |

| Трактор МТЗ-80 09-45 | 17,77 | 7,04 |

| Трактор МТЗ-80 03-00 | 17,88 | 10,95 |

| Кран КС 25-61 | 0,88 | 2,91 |

| Кран КАТО | 0,90 | 21,55 |

| Итого | 153,58 | 114,12 |

| 4. Другие виды основных средств | ||

| Компьютер | 0 | 7,19 |

| Трансформатор к компьютеру | 0 | 2,12 |

| Всего | 577,67 | 1291,05 |

Приложение 2

Таблица 3 – Основные фонды в 2008 году

| Наименование | Первоначальная стоимость, тыс. руб. | Износ, тыс. руб. | Остаточная стоимость, тыс. руб. |

| 1. Здания | |||

| Административное здание | 446,53 | 89,30 | 357,22 |

| Бытовые помещения | 299,30 | 59,86 | 239,44 |

| Производственные здания | 364,87 | 142,30 | 222,57 |

| Гараж | 18,70 | 1,38 | 17,32 |

| Вагон передвижной | 16,23 | 9,09 | 7,14 |

| Вагон | 10,46 | 7,64 | 2,82 |

| Итого | 1156,12 | 309,58 | 846,53 |

| 2. Машины и оборудование | |||

| Бетоносмеситель | 3,96 | 2,59 | 1,36 |

| Бетономешалка | 4,21 | 2,66 | 1,54 |

| Трансформатор | 3,31 | 0,69 | 2,62 |

| Итого | 11,50 | 5,96 | 5,53 |

| 3. Транспортные средства | |||

| Автомобиль самосвал 70-46 | 14.82 | 10,08 | 4,74 |

| Автомобиль САЗ 08-99 | 28,00 | 12,54 | 15,45 |

| Автомобиль ЗИЛ 29-78 | 4,92 | 2,80 | 2,11 |

| Автомобиль ГАЗ-24 97-02 | 8,10 | 4,52 | 3,58 |

| Автомобиль колхида 10-84 | 3,60 | 1,67 | 1,92 |

| Прицеп к колхиде | 0,50 | 0,25 | 0,25 |

| Автобус КВЗ 50425 279 | 11,68 | 0 | 11,680 |

| Трактор МТЗ-80 09-45 | 7,04 | 4,93 | 2,11 |

| Трактор МТЗ-80 03-00 | 10,95 | 6,57 | 4,38 |

| Кран КС 25-61 | 2,91 | 0,78 | 2,12 |

| Кран КАТО | 21,54 | 1,07 | 20,46 |

| Итого | 114,11 | 46,30 | 68,85 |

| Всего | 1281,73 | 360,80 | 920,93 |

Таблица 4 – Основные фонды в 2009 году

| Наименование | Первоначальная стоимость, тыс. руб. | Износ, тыс. руб | Остаточная стоимость, тыс. руб. |

| 1. Здания | |||

| Административное здание | 357,22 | 71,44 | 285,78 |

| Бытовые помещения | 239,44 | 47,88 | 191,55 |

| Производственные здания | 222,57 | 86,80 | 135,76 |

| Гараж | 17,32 | 1,28 | 16,04 |

| Вагон передвижной | 7,14 | 4,00 | 3,14 |

| Вагон | 2,82 | 2,06 | 0,76 |

| Итого | 846,53 | 213,48 | 633,05 |

| 2. Машины и оборудование | |||

| Бетоносмеситель | 1,36 | 0,89 | 0,47 |

| Бетономешалка | 1,54 | 0,97 | 0,56 |

| Трансформатор | 2,62 | 0 | 2,62 |

| Итого | 5,53 | 1,87 | 3,66 |

| 3. Транспортные средства | |||

| Автомобиль самосвал 70-46 | 4,74 | 3,22 | 1,518,072 |

| Автомобиль САЗ 08-99 | 15,45 | 6,92 | 8,53 |

| Автомобиль ЗИЛ 29-78 | 2,11 | 1,20 | 0,91 |

| Автомобиль ГАЗ-24 97-02 | 3,58 | 1,99 | 1,58 |

| Автомобиль колхида 10-84 | 1,92 | 0,89 | 1,02 |

| Прицеп к колхиде | 0,25 | 0,12 | 0,12 |

| Трактор МТЗ-80 09-45 | 2,11 | 1,47 | 0,63 |

| Трактор МТЗ-80 03-00 | 4,38 | 2,62 | 1,75 |

| Кран КС 25-61 | 2,12 | 0,57 | 1,55 |

| Кран КАТО | 20,46 | 1,02 | 19,44 |

| Автомобиль КАМАЗ 55-11 | 109,36 | 22,96 | 86,39 |

| Бульдозер Т-130 | 134,00 | 2,81 | 105,86 |

| Цементовоз ЗИЛ-130 | 7,00 | 0,63 | 6,37 |

| Итого | 307,53 | 71,82 | 235,71 |

| Всего | 1159,60 | 287,18 | 872,42 |

Приложение 3

Таблица 5 – Ликвидированные основные фонды

| Наименование | Месяц ликвидации | Ликвидационная стоимость, тыс. руб. |

| 2007 год | ||

| 1. РАФ 97-24 | март | 11,80 |

| 2. Автомобиль ГАЗ Б 18-58 | июль | 6,75 |

| 3. Трансформатор к компьютеру | февраль | 2,12 |

| Итого | 20,68 | |

| 2008 год | ||

| Автобус КВЗ 50425 279 | август | 11,68 |

| 2009 год | ||

| Трансформатор | октябрь | 2,62 |

Таблица 6 – Введённые основные фонд

| Наименование | Месяц ввода | Первоначальная стоимость, тыс. руб. |

| 2009 год | ||

| Автомобиль КАМАЗ 55-11 | август | 109,36 |

| Бульдозер Т-130 | октябрь | 134,00 |

| Цементовоз ЗИЛ-130 | май | 7,00 |

| Итого | 250,36 | |

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

0 комментариев