Навигация

Износ и амортизация основных средств

57575

знаков

16

таблиц

0

изображений

1.3 Износ и амортизация основных средств

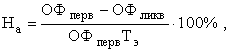

Экономическая сущность износа основных средств заключается в постепенной утрате ими своей стоимости с соответствующим перенесением этой стоимости на вновь созданный продукт. Выделяют следующие виды износа:- физический - изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.;- моральный износ 1-го рода - потеря стоимости в результате появления более дешевых аналогичных средств труда;- моральный износ 2-го рода - потеря стоимости, вызванная появлением более производительных средств труда;- социальный износ - потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований; - экологический износ - потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п. [3, c. 215-216] Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов. Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов. [5, c. 35]Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

(1.10)

(1.10)

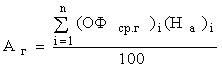

где ОФперв – первоначальная стоимость основных фондов; ОФликв – ликвидационная стоимость основных средств; На - норма амортизации; Тэ - число лет эксплуатации. В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ. Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

, (1.11)

, (1.11)

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов; n - количество групп основных фондов. Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]() (1.12)

(1.12)

Износ основных фондов в стоимостном выражении

![]() , (1.13)

, (1.13)

где И – износ основных фондов. Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

![]() (1.14)

(1.14)

Начисление амортизационных отчислений производится ежемесячно:

![]() (1.15)

(1.15)

На введенные в действие основные фонды начисление амортизации начинается с первого числа, следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы. [15, c. 287-290] На практике оказывается невозможным точно рассчитать периодическую амортизацию элементов основных фондов, так как не существует методов, позволяющих определить какая часть здания, машины и т.п. "использована" в этот период. Как правило, применяется тот или иной метод амортизации. Существует несколько методов начисления амортизации:1) линейный метод;2) методы ускоренной амортизации;3) промышленный метод. Самый простой способ осуществления амортизационных отчислений - это делать равномерные отчисления (списания), то есть проводить отчисления по единой норме по отношению к первоначальной стоимости основных фондов на протяжении всего периода их использования. Такой способ, называемый методом линейной амортизации, предполагает, что объект функционирует с одинаковой отдачей всего периода эксплуатации. Для применения метода линейной амортизации необходимо знать балансовую (первоначальную или восстановительную) стоимость оборудования, срок его службы, а также вероятную ликвидационную стоимость. На практике расчет величины амортизационных отчислений осуществляется с помощью норм амортизационных отчислений. [16, c. 388-391]Сумма амортизации по каждому объекту основных фондов может быть рассчитана по формуле:

А = Фб*На. (1.16)

Принимая во внимание, что новые объекты основных фондов, как правило, используются более эффективно, чем старые, могут применяться методы ускоренной амортизации, предполагающие более высокую норму отчислений в первые годы эксплуатации оборудования с последующим ее снижением. Ускоренная амортизация снижает объявленную к налогообложению прибыль и соответственно размер уплачиваемого налога в первые годы использования объекта, что в большей степени соответствует принципу хозяйственной осмотрительности. При этом общая сумма налога, который уплачивается в связи с данным объектом, не изменяется, но так как больший налог уплачивается позже, улучшаются денежные потоки фирмы. Чаще всего используются два метода ускоренной амортизации:1)метод "суммы лет";2)метод "снижающегося остатка".При использовании метода "снижающегося остатка" для каждого года берется фиксированная норма амортизационных отчислений от остатка стоимости объекта, то есть балансовой стоимости за вычетом общей суммы износа. Чаще всего применяют метод "двойного снижающего остатка", где норма амортизационных отчислений принимается равной удвоенной ставке отчислений по сравнению с методом линейной амортизации. Так как остаточная стоимость при использовании метода снижающегося остатка никогда не будет равной нулю, обычно к концу экономической жизни объекта списывают оставшуюся стоимость до нуля. [17, c. 343-347]Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]() (1.17)

(1.17)

Как только остаточная стоимость какого-либо объекта основных фондов доходит до нуля (до ликвидационной стоимости), он "исчезает" из баланса, хотя еще может продолжать использоваться. Экономически обоснованные нормы амортизационных отчислений имеют очень большое значение. Они позволяют обеспечить как полное возмещение стоимости выбывающих из эксплуатации основных фондов, так и установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизационных отчислений (так как это приведет к недостатку ресурсов для воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции, а значит, снижение рентабельности производства. За счет амортизационных отчислений предприятия создают амортизационный фонд, который предназначен обеспечивать полное восстановление основных фондов.Помимо полного восстановления изношенной части основных фондов на предприятиях применяется система поддержания основных фондов в рабочем состоянии, основанная на проведении обслуживания и ремонтов. Источником финансирования расходов на техническое обслуживание, текущий и капитальный ремонт является единый ремонтный фонд. Он образуется за счет специальных отчислений, которые рассчитывают по установленным нормативам, а впоследствии относят на себестоимость продукции. [8, c. 124-125]

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

0 комментариев