Конвенция ЮНИДРУА 1995 года

Контроль государственных органов

Порядок временного вывоза культурных ценностей

Необходимые документы

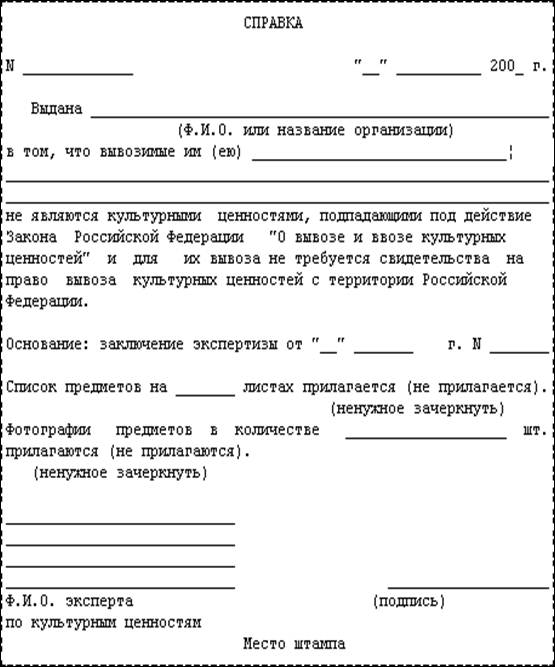

Экспертиза при возврате после временного ввоза

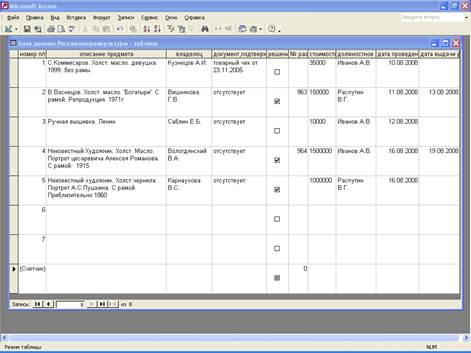

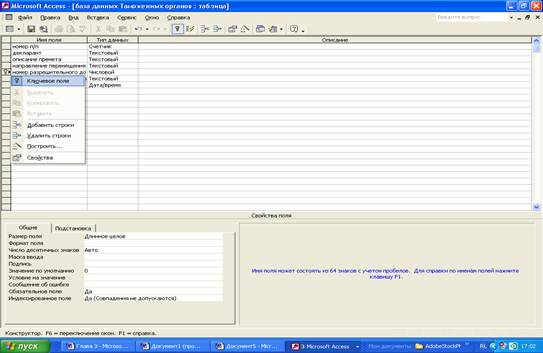

Действия должностных лиц при таможенном оформлении временно ввозимых культурных ценностей. Специальная регистрация

Редкие образцы и коллекции флоры и фауны, предметы, представляющие интерес для таких областей науки, как анатомия, палеонтология и минералогия

Навигация

Контроль государственных органов

Запреты и ограничения, связанные с перемещением культурных ценностей через таможенную границу РФ

71658

знаков

0

таблиц

0

изображений

1.3 Контроль государственных органов

Федеральным органом исполнительной власти, осуществляющим охрану культурных ценностей является Федеральная служба по надзору за соблюдением законодательства в области охраны культурного наследия (Росохранкультуры)[4], которая находится в ведении Министерства культуры РФ[5].

Росохранкультуры осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, общественными объединениями и иными организациями.

К полномочиям Росохранкультуры, в частности, относятся:

1) осуществление государственного контроля за вывозом и ввозом культурных ценностей;

2) принятие решений о возможности вывоза или временного вывоза культурных ценностей, выдача юридическим и физическим лицам свидетельства на право их вывоза и временного вывоза;

3) регистрация культурных ценностей, ввозимые и временно ввозимые на территорию РФ;

4) заключение договоров о возврате вывозимых культурных ценностей с лицами, ходатайствующими об их временном вывозе;

5) обеспечение экспертизы культурных ценностей, заявленных к вывозу и временному вывозу, а также при их возврате после временного вывоза.

Важная роль в регулировании этого процесса на территории России отводится таможенным органам, которые обеспечивают соблюдение законодательства в части контроля за порядком перемещения через таможенную границу Российской Федерации культурных ценностей, взаимодействуя при этом с соответствующим департаментом Министерства культуры РФ или его территориальными управлениями по охране культурного наследия. В компетенцию таможенных органов входит пресечение незаконного оборота культурных ценностей через таможенную границу[6]. При необходимости применения специализированного оборудования и специальных знаний для таможенного оформления отдельных видов товаров, Федеральная Таможенная Служба России (ФТС России) вправе устанавливать определённые таможенные органы для декларирования таких товаров в целях обеспечения эффективности контроля за соблюдением таможенного законодательства Российской Федерации[7], в частности это касается и перемещения культурных ценностей.

Глава 2. Вывоз культурных ценностей с территории Российской Федерации

2.1 Порядок вывоза культурных ценностей

При вывозе культурных ценностей из Российской Федерации установлены следующие правила[8] :

• вывоз культурных ценностей может осуществляться только законным собственником предметов либо лицом, уполномоченным на то собственником в установленном законодательством порядке;

• при вывозе культурных ценностей юридическими лицами необходимо документальное подтверждение их права собственности на вывозимые предметы;

• юридические и физические лица, вывозящие при жизни автора либо в течение 50 лет после его смерти созданные им культурные ценности, обязаны представить доказательства законности приобретения данных культурных ценностей[9];

• автор имеет право вывезти созданные им культурные ценности в любом количестве, не зависимо от того, выезжает он за пределы Российской Федерации временно или на постоянное место жительство.

Вывоз культурных ценностей (в том числе в международных почтовых отправлениях) за исключением, не подлежащих вывозу[10], осуществляется только после проведения специальной экспертизы и получения свидетельства на право вывоза культурных ценностей в соответствующем департаменте Минкультуры и массовых коммуникаций РФ или его территориальных органах по сохранению культурных ценностей.

Основным и единственным документом, на основании которого осуществляется пропуск через таможенную границу культурных ценностей, является свидетельство на право вывоза, форма которого утверждается правительством Российской Федерации[11].

Решение о возможности вывоза или временного вывоза культурных ценностей из Российской Федерации, а также о продлении сроков временного вывоза культурных ценностей, принимается заместителем руководителя Росохранкультуры и оформляется распоряжением, в котором указывается должностное лицо, ответственное за оформление и выдачу свидетельства на право вывоза культурных ценностей с территории Российской Федерации[12].

После принятия решения о возможности вывоза культурных ценностей заявителю выдается 2 экземпляра свидетельства установленного образца на право вывоза культурных ценностей с территории Российской Федерации. ”Экземпляр для таможни” и “Экземпляр для заявителя”, каждый из которых должен быть заверен печатью Министерства культуры или его территориального органа, выдавшего свидетельство. К свидетельству в обязательном порядке прилагаются сброшюрованные и заверенные указанной печатью список и 2 фотографии размером не менее 8х12 см. разрешаемых к вывозу культурных ценностей. Список и фотографии также заверяются подписью выдавшего свидетельство должностного лица и являются неотъемлемой частью свидетельства. При вывозе архивных документов, печатных изданий, предметов филателии, нумизматики, бонистики и фалеристики предоставление фотографий не требуется.

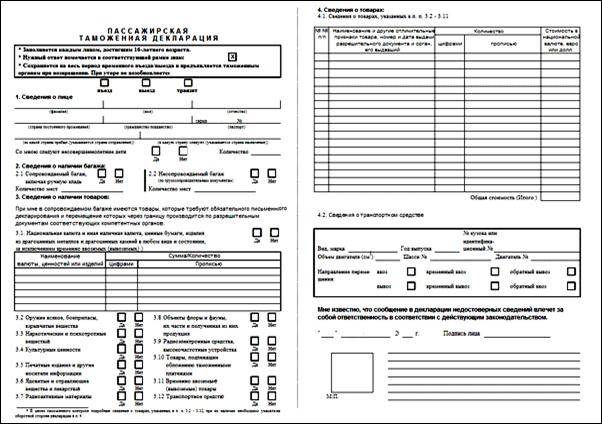

Культурные ценности, вывозимые физическими лицами через таможенную границу РФ, подлежат обязательному письменному декларированию[13] (Пассажирская таможенная декларация). При этом номер и дата выдачи свидетельства, а также орган, его выдавший, указываются в пассажирской таможенной декларации в п. 4.1.

При заполнении грузовой таможенной декларации номер и дата выдачи свидетельства на право вывоза культурных ценностей указывается в графе 44 «Дополнительная информация / Представляемые документы / Сертификаты и разрешения» под номером 6.

Таким образом, лицо, вывозящее культурные ценности, должно предъявить таможенному органу:

1. заграничный паспорт;

2. предметы, относящиеся к культурным ценностям;

3. 2 экземпляра свидетельства на право вывоза;

4. список вывозимых предметов культурных ценностей;

5. 2 фотографии на каждый предмет;

6. таможенную декларацию;

7. при необходимости документы, подтверждающие соблюдение авторских прав.

2.2 Действия должностных лиц Таможенного органа при оформлении вывозимых культурных ценностей

После принятия таможенной декларации должностное лицо таможенного органа осуществляет таможенный досмотр вывозимых культурных ценностей. Согласно ст. 372 ТК РФ таможенный орган вправе проводить таможенный досмотр и в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров и их представителей при реальной угрозе сохранению культурных ценностей.

Цель таможенного досмотра - идентифицировать вывозимые культурные ценности с информацией, содержащейся в свидетельстве. Должностное лицо таможенного органа должно проверить подлинность предоставленных документов, на обоих экземплярах свидетельства в графе "Отметка таможни" проставить штамп "Выпуск разрешен" и оттиск личной номерной печати, или произвести запись "Вывоз разрешен" с проставлением даты и личной номерной печати. В случае если таможенное оформление производится во внутренней таможне, инспектор таможни делает следующую запись: "Оформлено", с проставлением даты и личной номерной печати, а отметки в свидетельстве проставляются в таможне на границе.

"Экземпляр для заявителя" свидетельства передается лицу, прошедшему таможенный контроль. "Экземпляр для таможни" свидетельства с прилагаемыми к нему документами остается в делах таможенного органа.

В случаях, когда не представляется возможным точно идентифицировать культурную ценность (предмет культурного назначения) с данными, указанными в соответствующих документах, или подлинность оформленных документов вызывает сомнение, должностные лица таможенного органа могут обратиться в Министерство культуры или его территориальные органы по охране культурного наследия или пригласить эксперта для проведения экспертизы.

При вывозе культурных ценностей, оформленных в соответствии с установленным порядком, экспортная таможенная пошлина не взимается. Кроме того, культурные ценности не могут рассматриваться в составе личного имущества граждан, на которое установлены стоимостные ограничения при вывозе[14].

Финансовое обременение, связанное с вывозом культурных ценностей за пределы таможенной территории России, связано прежде всего с необходимостью оплаты проведения экспертизы для получения свидетельства[15]. За совершение уполномоченными органами действий, связанных с выдачей свидетельства на вывоз культурных ценностей, предусмотрена государственная пошлина. В соответствии с НК РФ государственная пошлина уплачивается в следующих размерах:

а) за право вывоза[16]:

- культурных ценностей, созданных более 50 лет назад,- 10% от их стоимости;

- культурных ценностей, созданных 50 лет назад и менее,- 5% от их стоимости;

- предметов коллекционирования по палеонтологии,- 10 % от их стоимости;

- предметов коллекционирования по минералогии,- 5% от их стоимости;

б) за право временного вывоза культурных ценностей - 0,01% страховой стоимости временно вывозимых культурных ценностей[17].

Похожие работы

... и исторического наследия Российской Федерации. 4. Безопасность и экологичность работы Тема дипломной работы – совершенствование системы таможенного регулирования перемещения культурных ценностей физическими лицами через таможенную границу Российской Федерации. В данном разделе рассматривается метрологическое сопровождение, осуществляемое при проведении экспертизы культурных ценностей, ...

... и требования идентичны для всех лиц, если иное не предусмотрено федеральным законом или ТК РФ. Кодекс предусматривает общепринятые в международной практике исключения. Порядок перемещения товаров и транспортных средств через таможенную границу устанавливается ТК РФ. Следующий принцип состоит в том, что при перемещении товаров через таможенную границу необходимо соблюдение запретов и ограничений. ...

... оформлению товаров и транспортных средств. Из всего разнообразия вопросов, относящихся к теме, более детально раскрыты основные принципы перемещения товаров и транспортных средств через таможенную границу, основные положения процедуры таможенного оформления и правовая регламентация декларирования товаров. Одновременно проведен сравнительный анализ по данным вопросам норм действующего ...

... Федерации в соответствии с таможенным режимом экспорта, а во-вторых, вывоз должен быть осуществлен не позднее двух лет со дня перемещения товаров через таможенную границу Российской Федерации. Льготы, применяемые в рамках таможенных режимов, а также условия их предоставления приводятся в таблице 2.1.Льготы, предоставляемые в связи с заявлением таможенного режима Таблица 2.1. Таможенный ...

0 комментариев