Навигация

Импорт товаров в Российскую Федерацию и определение направлений его совершенствования

56923

знака

4

таблицы

0

изображений

Иркутский институт международного туризма

КУРСОВАЯ РАБОТА

По дисциплине: Таможенные платежи в различных таможенных режимах

На тему: “Импорт товаров в Российскую Федерацию и определение направлений его совершенствования”

Выполнила:

Гуз Ю.А.

гр. ТД-05-1

Проверила:

Артюхова И.Р.

Иркутск

2009

Оглавление

Введение

1. Режим выпуска для внутреннего потребления (импорт)

2. Таможенные платежи с ввозимых товаров

2.1 Ввозные таможенные пошлины

3. Таможенная стоимость ввозимых товаров

Заключение

Список использованной литературы

Приложения

Введение

В современных условиях экономика России поневоле попадает в зависимость от экономики других стран. Отдельная страна практически не в состоянии производить всю необходимую ей, поглощаемую внутренним рынком продукцию на высоком техническом уровне, требуемого качества. Именно поэтому многие российские предприниматели стараются выходить на внешние рынки, что позволяет им расширять производство и получать значительно большую прибыль. Но для успешного ведения внешнеэкономической деятельности необходимо знать таможенное право России, которое представляет собой совокупность правовых норм, регулирующих общественные отношения в сфере таможенного дела. Становление и развитие этой отрасли тесно связано с либерализацией внешнеэкономической деятельности, переходом экономики страны на условия рыночных отношений и интеграцией в мировую экономику.

Таможенное регулирование является одним из основных рычагов государственного воздействия на внешнеторговый оборот. С его помощью государство, с одной стороны, обеспечивает свободный доступ российской экономики к системе мирового хозяйства, а с другой стороны – путем установления запретов и ограничений на ввоз и вывоз отдельных товаров, путем лицензирования, квотирования и применения ряда иных мер обеспечивает защиту интересов российских потребителей ввозимых товаров, защиту экономической безопасности страны, общественного порядка, жизни и здоровья людей, моральных устоев и культурных ценностей общества, а также пополнения доходной части федерального бюджета посредством взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Таможенный режим является одним из основных и наиболее важных институтов таможенного права России. Это обусловлено тем, что в соответствии с Таможенным кодексом РФ все товары и транспортные средства перемещаются через таможенную границу Российской Федерации в строгом соответствии с заявленным таможенным режимом.

Таможенный режим является разновидностью правового режима, под которым в юридической литературе понимается особый порядок регулирования, который выражен в комплексе правовых средств, характеризующих сочетание взаимосвязанных между собой дозволений и запретов, а так же позитивных обязываний и создающих особую направленность регулирования (в данном случае – направленность на перемещение товаров и транспортных средств через таможенную границу).

Таможенный кодекс РФ определяет понятие таможенного режима как совокупность положений, определяющих статус товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, для таможенных целей.

Выбор того или иного таможенного режима является прерогативой лица, перемещающего товары, и оказывает влияние как на возможности либо невозможности перемещения отдельных категорий товаров через таможенную границу Российской Федерации, так и на порядок производства их таможенного оформления и таможенного контроля, на размер и порядок уплаты таможенных платежей, а также определяет круг действий как вышеупомянутых лиц либо их представителей, так и круг действий таможенных органов и их должностных лиц в отношении таких товаров.

Правовое регулирование порядка перемещения товаров и транспортных средств через таможенную границу России должно осуществляться на основе соблюдения всеми участниками таможенно-правовых отношений фундаментальных правовых требований, сформулированных в главе 3 Таможенного кодекса РФ и именуемых основными принципами перемещения товаров и транспортных средств. Одним из принципов является право выбора таможенного режима.

Право выбора таможенного режима предоставляется лицу, перемещающему товары. Это лицо вправе в любое время выбрать любой таможенный режим или изменить его на другой независимо от характера, количества, страны происхождения или назначения товаров и транспортных средств.

Курсовая работа посвящена анализу действующего российского законодательства о таможенных режимах, а также характеристике одного из основных таможенных режимов – выпуск для внутреннего потребления. Я постараюсь отразить особенность применения предписаний административного, налогового и валютного характера в отношении товаров и транспортных средств, заявленных под конкретный таможенный режим

Целью выполнения курсовой работы является изучение импорта товаров в Российской Федерации и определения направлений его совершенствования, а также показать, как работают и какие роли играет таможенный режим.

Объектом исследования является Российская Федерация, а предметом исследования – режим импорта.

Актуальность темы состоит в том, что применение нетарифных методов государственного регулирования внешней торговли в области импорта товаров обусловлено тем, что на национальной территории государство может устанавливать специальный порядок проникновения в страну иностранных производителей товаров и услуг, и проводить специальные мероприятия, направленные на защиту отечественных производителей и потребителей.

Теоретической основой курсовой работы послужили законодательные и нормативные акты и учебная литература по изучаемой теме.

Работа состоит из введения, основной части, состоящей из трёх глав, заключения, списка использованных источников и приложений.

1 1. Режим выпуска для внутреннего потребления (импорт)

Таможенный режим — это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов, запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также статус товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ либо за ее пределами[1].

Содержание таможенного режима выпуска для внутреннего потребления раскрыто в статье 163 ТК РФ: «Выпуск для внутреннего потребления – таможенный режим, при котором ввезенные на таможенную территорию Российской Федерации товары остаются на этой территории без обязательства об их вывозе с этой территории».

Основной характеристикой данного таможенного режима является возможность пользоваться и (или) распоряжаться товарами после их выпуска без каких-либо ограничений, в том числе временного характера, т.е. товары приобретают для таможенных целей статус находящихся в свободном обращении на таможенной территории Российской Федерации (статья 164 ТК РФ).

Условиями помещения товаров под таможенный режим выпуска для внутреннего потребления являются:

- уплата всех таможенных платежей (таможенной пошлины, налогов и сборов за таможенное оформление) на момент заявления таможенного режима;

- соблюдение всех запретов и ограничений (в том числе экономического характера), установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности.

Следует учитывать, что несоблюдение таких мер влечет условный выпуск товаров, что, в свою очередь, предопределяет статус таких товаров как иностранных и налагает ряд ограничений, связанных с пользованием и (или) распоряжением указанными товарами (запрет на передачу товаров третьим лицам, в том числе путем их продажи или отчуждения иным способом). Например, в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, на использование (эксплуатацию, потребление) таких товаров налагается запрет (статья 151 ТК РФ). Также будут считаться условно выпущенными товары, помещенные под таможенный режим выпуска для внутреннего потребления, если предоставлена отсрочка или рассрочка уплаты таможенных пошлин, налогов, либо если на счета таможенных органов не поступили суммы подлежащих уплате таможенных платежей.

Одной из особенностей таможенного режима выпуска для внутреннего потребления является совпадение моментов помещения товаров под таможенный режим (момент начала действия таможенного режима) и окончания действия таможенного режима. Таким моментом является выпуск товаров.

Момент окончания действия рассматриваемого таможенного режима сопряжен с изменением статуса товаров как находящихся под таможенным контролем иностранных товаров на товары, находящиеся в свободном обращении на таможенной территории Российской Федерации.

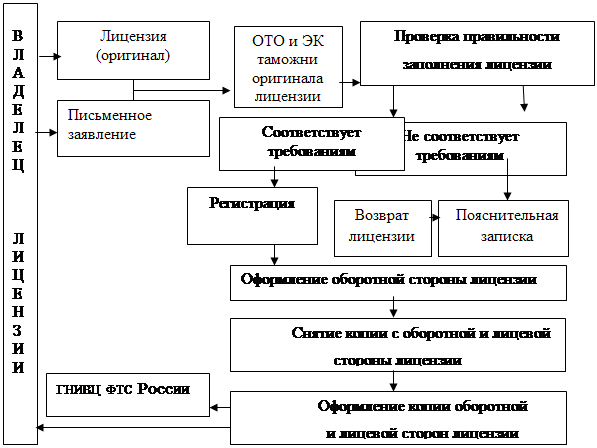

Выдача таможенным органом разрешения на выпуск товаров для внутреннего потребления осуществляется путем проставления отметок о выпуске товаров в таможенной декларации, заполненной в соответствии с порядком, установленным приказом ФТС РФ от 11.08.06 № 762[2].

Некоторые правила заполнения грузовой таможенной декларации при помещении товаров под режим выпуска для свободного обращения (п. 6.1-6.3):

1. При помещении товаров под режим выпуска для свободного обращения (импорт) они подлежат декларированию путем представления в таможенный орган грузовой таможенной декларации (далее - ГТД), заполненной в соответствии со следующими правилами.

2. Декларантом заполняются следующие графы ГТД: 1, 2, 3, 4, 5, 6, 8, 9, 11, 12, 13, 14, 15, 15а, 16, 18, 19, 20, 21, 22, 23, 24, 25, 26, 28, 29, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 44, 45, 46, 47, 48, 50, 54, А (только основного листа ГТД, В и С в случае, предусмотренном пунктом 3.4. Остальные графы ГТД заполняются в случаях, предусмотренных другими нормативными актами ГТК Республики Узбекистан.

Похожие работы

... получает разрешение на ввоз товара. С помощью этих лицензий государство имеет возможность осуществлять надзор за импортными потоками и ходом внешнеторговых операций. Автоматическое лицензирование импорта товаров есть административная мера регулирования внешнеторговой деятельности, не преследующая цели количественного ограничения или введения разрешительного порядка импорта товаров на таможенную ...

... дел, а также сеть иных федеральных органов исполнительной власти – Федеральная служба безопасности и другие. В соответвии с Указом Президента РФ от 17 мая 2000г. «О структуре федеральных органов исполнительной власти» Председатель Правительства Российской Федерации имеет пять заместителей, в том числе заместителя Председателя Правительства Российской Федерации – Министра промышленности, науки и ...

... , если обязанность их получения предусмотрена законодательством государств-членов таможенного союза. Положение о порядке учреждения и функционирования магазина беспошлинной торговли утверждено статьей 84 Федерального Закона № 311-ФЗ от 27 ноября 2010 года « О таможенном регулировании в Российской Федерации». Помещения магазина беспошлинной торговли могут состоять из торговых залов, подсобных ...

... ; по прямогонному бензину и денатурированному этиловому спирту – не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Сроки и порядок уплаты акцизов при ввозе подакцизных товаров на таможенную территорию Российской Федерации устанавливается таможенным законодательством. Срок представления налоговых деклараций: по всем операциям со всеми видами подакцизных ...

0 комментариев