Навигация

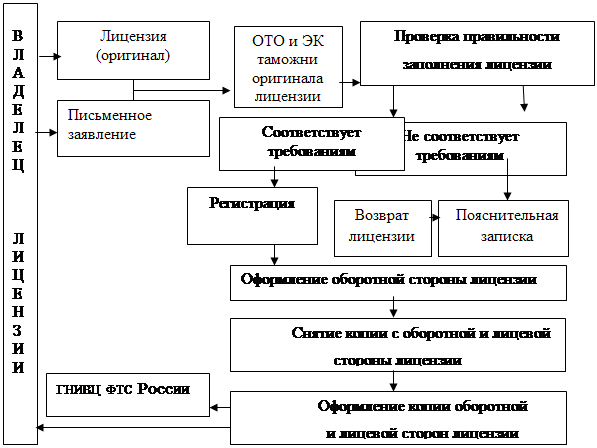

Должностным лицом таможенного органа заполняются графы 7, D и А (только добавочных листов)

56923

знака

4

таблицы

0

изображений

3. Должностным лицом таможенного органа заполняются графы 7, D и А (только добавочных листов)

Осуществление таможенным органом выпуска в соответствии с таможенным режимом выпуска для внутреннего потребления приводит к изменению статуса товара для таможенных целей - товар считается находящимся в свободном обращении.

Вместе с тем следует учитывать, что в случае осуществления условного выпуска товаров в соответствии с таможенным режимом выпуска для внутреннего потребления, на пользование и распоряжение товарами может быть наложен ряд ограничений до момента выполнения в полном объеме всех требований и соблюдения условий, необходимых для осуществления выпуска товаров. До выполнения таких требований и соблюдения условий такие товары рассматриваются для таможенных целей как иностранные.

2 2. Таможенные платежи с ввозимых товаров

В настоящее время действует Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ. С 01.07.2004 вступили в действие изменения, внесенные Федеральным законом от 29.06.2004 N58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления".

Таможенные платежи и их виды при импорте товаров установлены ст. 318 Таможенного кодекса РФ (далее - ТК РФ). К таможенным платежам относятся:

1. ввозная таможенная пошлина;

2. налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию РФ;

3. акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

4. таможенные сборы.

В соответствии со ст. 3 Закона РФ от 21.05.1993 N 5003-1 "О таможенном тарифе" (далее - Закон N 5003-1) ставки ввозных таможенных пошлин определяются Правительством РФ.

Постановлением Верховного Совета РФ от 21.05.1993 N 5005-1 "О введение в действие Закона Российской Федерации "О таможенном тарифе" предельные ставки ввозных таможенных пошлин РФ, применяемые к товарам, происходящим из стран, в торговле с которыми РФ применяет режим наиболее благоприятствуемой нации, установлены в размере 100% от таможенной стоимости товара.

Кроме этого Федеральным законом от 11.11.2004 N 139-ФЗ, вступившим в силу с 1 января 2005 г., внесены изменения и дополнения в ТК РФ от 28.05.2003 N 61-ФЗ, касающиеся установления и взимания таможенных сборов.

Государственному таможенному комитету РФ предоставлено право уменьшения размеров таможенных сборов, освобождения от их уплаты. Уплата таможенных сборов за таможенное оформление по выбору плательщика может производиться как в валюте РФ, так и в иностранной валюте, курс которой котируется ЦБ РФ. Подлежащая уплате сумма таможенных сборов при ее исчислении округляется по правилам округления до второго знака после запятой.

Помимо ранее перечисленных таможенных платежей взимаются также:

· специальные;

· антидемпинговые;

· компенсационные пошлины.

В соответствии со ст. 8 Закона N 5003-1 специальные пошлины применяются в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров, а также как ответная мера на дискриминационные и иные действия, ущемляющие интересы РФ, со стороны других государств или их союзов.

Антидемпинговые пошлины согласно ст. 9 Закона N 5003-1 применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров, либо препятствует организации или расширению производства подобных товаров в РФ.

Компенсационные пошлины в соответствии со ст. 10 Закона N5003-1 применяются в случаях ввоза на таможенную территорию РФ товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров, либо препятствует организации или расширению производства подобных товаров в РФ.

Введению специальных, антидемпинговых и компенсационных мер при импорте товаров предшествует расследование, проводимое в соответствии с Федеральным законом от 08.12.2003 N165-ФЗ "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров" (далее - Федеральный закон N 165-ФЗ). Указанное расследование согласно п. 2 ст. 3 Федерального закона N 165-ФЗ проводится в целях:

1) установления наличия возросшего импорта на таможенную территорию РФ и обусловленного этим серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики;

2) установления наличия демпингового импорта или субсидируемого импорта и обусловленного этим материального ущерба отрасли российской экономики, угрозы причинения материального ущерба отрасли российской экономики или существенного замедления создания отрасли российской экономики.

В соответствии с п. 3 ст. 318 ТК РФ специальные, антидемпинговые и компенсационные пошлины, устанавливаемые при осуществлении внешней торговли товарами, взимаются по правилам, предусмотренным для взимания ввозной таможенной пошлины.

Обязанность по уплате таможенных пошлин и налогов при импорте товаров согласно ст. 319 ТК РФ возникает с момента пересечения таможенной границы.

Пунктом 2 ст. 319 ТК РФ предусмотрены случаи, когда таможенные пошлины и налоги не уплачиваются. Это происходит, когда:

ü товары не облагаются таможенными пошлинами и налогами; в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин и налогов - в период действия такого освобождения и при соблюдении условий, в связи с которыми такое освобождение предоставлено;

ü общая таможенная стоимость товаров, ввозимых на таможенную территорию РФ в течение одной недели в адрес одного получателя, не превышает 5 000 руб.;

ü до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных ТК РФ, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

ü товары обращаются в федеральную собственность в соответствии с ТК РФ и другими федеральными законами.

Ответственность за уплату таможенных пошлин и налогов согласно ст. 320 ТК РФ несет декларант. Декларантом является лицо, которое декларирует товары либо от имени которого декларируются товары.

Декларирование товаров может производиться и таможенным брокером (представителем) - посредником, совершающим таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или предоставлено право совершения таможенных операций. В этом случае уплату таможенных пошлин и налогов производит таможенный брокер (представитель), при этом в соответствии с п. 2 ст. 144 ТК РФ за уплату таможенных платежей он несет такую же ответственность, как декларант.

Таможенные платежи на основании ст. 324 ТК РФ исчисляются ответственными лицами самостоятельно, исчисление сумм платежей производится в валюте РФ.

Для исчисления таможенных платежей согласно ст. 325 ТК РФ применяются ставки, действующие на день принятия таможенной декларации таможенным органом, соответствующие наименованию и классификации товаров в соответствии с Законом РФ N 5003-1 и НК РФ.

В том случае, когда товары ввозятся на таможенную территорию РФ с нарушениями требований, установленных ТК РФ, и в отношении этих товаров не уплачены таможенные платежи, то суммы подлежащих уплате платежей определяются исходя из ставок, действующих на день пересечения таможенной границы. Если же такой день установить невозможно, применяются ставки, действующие на день обнаружения таможенными органами таких товаров.

Сроки уплаты таможенных платежей установлены ст. 329 ТК РФ. При ввозе товаров таможенные платежи должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию РФ. Если декларирование товаров производится не в месте их прибытия, то таможенные платежи должны быть уплачены не позднее 15 дней со дня завершения внутреннего таможенного транзита.

Статьей 330 ТК РФ предусмотрена возможность внесения на счета таможенных органов авансовых платежей в счет предстоящих таможенных платежей и не идентифицированных плательщиком в качестве конкретных видов и сумм платежей в отношении конкретных товаров.

Авансовые платежи могут быть внесены в кассу или на счет таможенного органа в валюте РФ, а также в иностранной валюте в соответствии с законодательством РФ о валютном регулировании и валютном контроле.

Авансовые платежи не могут рассматриваться в качестве таможенных платежей, до тех пор, пока плательщик не сделает распоряжения об этом таможенному органу либо таможенный орган не обратит взыскания на авансовые платежи в соответствии со ст. 353 ТК РФ. Распоряжением является подача таможенной декларации либо совершение иных действий, которые свидетельствуют о намерении использовать перечисленные средства в качестве таможенных платежей.

Таможенные платежи в соответствии со ст. 331 ТК РФ могут быть уплачены в кассу или на счет таможенного органа по выбору плательщика как в валюте РФ, так и в иностранной валюте. Пересчет валюты РФ в иностранную валюту для целей уплаты таможенных платежей производится по курсу, действующему на день принятия таможенным органом таможенной декларации. Если обязанность уплаты таможенных платежей не связана с подачей таможенной декларации, то пересчет производится по курсу, действующему на день фактической уплаты.

Статьей 334 ТК РФ предусмотрены основания, по которым предоставляется отсрочка или рассрочка уплаты таможенных платежей. Отсрочка или рассрочка плательщику представляются при наличии хотя бы одного из следующих оснований:

1. причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2. задержка этому лицу финансирования из федерального бюджета или оплаты выполненного этим лицом государственного заказа;

3. товары, перемещаемые через таможенную границу, являются товарами, подвергающимися быстрой порче;

4. осуществление лицом поставок по межправительственным соглашениям.

Согласно ст. 333 ТК РФ отсрочка или рассрочка предоставляется по письменному заявлению плательщика на срок от одного до шести месяцев. Отсрочка или рассрочка уплаты таможенных платежей может предоставляться по одному или нескольким видам таможенных пошлин, налогов, а также в отношении всей суммы, подлежащей уплате, либо ее части, решение о предоставлении принимается в срок, не превышающий 15 дней со дня подачи заявления об этом.

Условием для предоставления отсрочки или рассрочки является обеспечение уплаты таможенных платежей в порядке, предусмотренном гл. 31 ТК РФ.

Однако отсрочка или рассрочка уплаты таможенных платежей может быть предоставлена не всегда, и ст. 335 ТК РФ предусмотрены обстоятельства, исключающие ее предоставление. Итак, отсрочка или рассрочка уплаты таможенных платежей не предоставляется, если в отношении лица, претендующего на ее предоставление:

Похожие работы

... получает разрешение на ввоз товара. С помощью этих лицензий государство имеет возможность осуществлять надзор за импортными потоками и ходом внешнеторговых операций. Автоматическое лицензирование импорта товаров есть административная мера регулирования внешнеторговой деятельности, не преследующая цели количественного ограничения или введения разрешительного порядка импорта товаров на таможенную ...

... дел, а также сеть иных федеральных органов исполнительной власти – Федеральная служба безопасности и другие. В соответвии с Указом Президента РФ от 17 мая 2000г. «О структуре федеральных органов исполнительной власти» Председатель Правительства Российской Федерации имеет пять заместителей, в том числе заместителя Председателя Правительства Российской Федерации – Министра промышленности, науки и ...

... , если обязанность их получения предусмотрена законодательством государств-членов таможенного союза. Положение о порядке учреждения и функционирования магазина беспошлинной торговли утверждено статьей 84 Федерального Закона № 311-ФЗ от 27 ноября 2010 года « О таможенном регулировании в Российской Федерации». Помещения магазина беспошлинной торговли могут состоять из торговых залов, подсобных ...

... ; по прямогонному бензину и денатурированному этиловому спирту – не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Сроки и порядок уплаты акцизов при ввозе подакцизных товаров на таможенную территорию Российской Федерации устанавливается таможенным законодательством. Срок представления налоговых деклараций: по всем операциям со всеми видами подакцизных ...

0 комментариев