Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Аналіз основних показників фінансового стану ЗАТ “Черкасивторресурси”

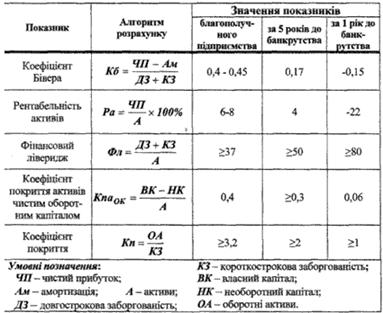

Прогнозна оцінка платоспроможності та фінансової стійкості підприємства

Шляхи покращення фінансового стану ЗАТ “Черкасивторресурси”

Навигация

Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Комплексна оцінка фінансового стану підприємства та шляхи його вдосконалення

160613

знаков

15

таблиц

0

изображений

4. Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

5. Коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу та з інших причин.

Оцінка ліквідності та платоспроможності:

1. Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для підприємств. Зростання цього показника в динаміці — позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток. Не можна ототожнювати поняття «оборотні кошти» та «власні оборотні кошти». Перший показник характеризує активи підприємства ( II та III розділи активу балансу). Другий — джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів.

2. Маневреність грошових коштів. Зростання цього показника в динаміці — позитивна тенденція.

3. Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

4. Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину — виробничі запаси).

Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За ринкової економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів. В іноземній літературі трапляється орієнтовне (найнижче) значення цього показника — 1. Однак ця оцінка також досить умовна.

5. Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов'язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника — 0,2.

6. Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника — 50%

7. Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким.

6. Коефіцієнт співвідношення позикових та власних коштів. Зростання цього показника в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.

Показники оцінки фінансової стійкості:

Одна з найважливіших характеристик фінансового стану підприємства — забезпечення стабільності його діяльності в майбутньому. Вона пов'язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Чим вищий цей коефіцієнт, то більш фінансове стійким і незалежним від кредиторів є підприємство. Доповненням до цього показника є коефіцієнт концентрації залученого (позикового капіталу). Сума обох коефіцієнтів дорівнює 1 (чи 100%).

2. Коефіцієнт фінансової залежності є оберненим до попереднього показника. Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство.

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано.

4. Коефіцієнт довгострокових вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Зростання цього показника — негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів.

2. Аналіз діяльності та оцінка фінансового стану ЗАТ “Черкасивторресурси”

2.1 Характеристика фінансово-господарської діяльності підприємства та організація аналітичної роботи

Закрите акціонерне товариство (надалі Товариство) «Черкасивторресурси» зареєстроване в у Виконавчому комітеті Черкаської міської ради 03.06.04, за адресою Черкаська область, м. Черкаси, Придніпровський район, вул. Гоголя, 421.

Основний акцент у роботі Товариства зроблено на переробку вторинної сировини, захист навколишнього середовища та екології міста, створення нових робочих місць.

Підприємство є юридичною особою, має відокремлене майно, право від свого імені укладати угоди, нести зобов’язання, виступати в суді як позивач, відповідач. Підприємство володіє, користується на власний розсуд належними йому основними засобами, має самостійний баланс, поточний рахунок в установах банків, включаючи валютний, круглу печатку зі своїм найменуванням, відповідні штампи, фірмові бланки зі своєю назвою. Ціль діяльності підприємства – здійснення виробничо-господарської діяльності з метою отримання прибутку.

Основними видами діяльності ЗАТ «Черкасивторресурси» є: оброблення паперу та картону; оброблення металевих відходів та брухту чорних металів; оптова торгівля відходами та брухтом; виробництво інших виробів із паперу та картону.

Фінансування Товариства здійснюється за рахунок надходження коштів від емісії акцій, тезаврованого прибутку, банківських та комерційних позичок.

Майно Товариства складається з основних засобів та обігових коштів, а також цінностей, вартість яких відображена в балансі. Офісні виробничі та складські приміщення, що використовуються підприємством для здійснення своєї фінансово – господарської діяльності є його власністю.

Підприємство є власником майна, переданого йому засновниками у власність, продукції, набутої підприємством в результаті господарської діяльності, одержаних доходів, іншого майна, набутого на підставах, не заборонених законом. Господарська діяльність Товариства здійснюється на основі укладених договорів. Підприємств вільне у виборі предмету договору та визначенні зобов’язань його учасників. Підприємство здійснює свою діяльність на принципах господарського розрахунку, самоокупності та самофінансування. За порушення договірних зобов’язань кредитно – розрахункової та податкової дисципліни , вимог до якості продукції та інших правил господарської діяльності підприємство несе відповідальність, передбачену законодавством України. Управління підприємством здійснюється призначеним засновниками виконавчим директором.

Прибуток підприємства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку Товариства відраховуються передбачені законодавством України податки та інші платежі до бюджету.

Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні Товариства.

За рішенням загальних зборів Товариство створює: резервний (страховий) фонд; фонд виплати дивідендів.

ЗАТ «Черкасивторресурси» здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними стандартами бухгалтерського обліку. Облік на підприємстві ведеться за допомогою бухгалтерської програми «1С Підприємство 7.7».

Контроль за фінансово-господарською діяльністю правління Товариства здійснює ревізійна комісія, яка призначається з числа акціонерів.

Оцінка основних показників фінансово-господарської діяльності Товариства проведена з використанням основних форм бухгалтерсько-фінансової звітності (Додаток А, А1, А2, Б, Б1, Б2), розрахунки винесено у таблицю 2.1.1.

Таблиця 2.1. Показники фінансово-господарської діяльності ЗАТ «Черкасивторресурси» за 2005-2007 рр.

| № з/п | Показники | 2005 | 2006 | 2007 | Відхилення 2007 від | 2007 ріку % до | |||

| 2005 | 2006 | 2005 | 2006 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. | Капітал, (на кінець періоду) тис. грн. | 3724,1 | 4339,3 | 3970,5 | +246,4 | -368,8 | 106,6 | 91,5 | |

| 1.1 | Власний капітал | 2236,5 | 2312,2 | 2774,9 | +538,4 | +462,7 | 124,1 | 120,0 | |

| - власний оборотний капітал | -660,0 | -814,5 | +231,6 | +891,6 | +1046,1 | (+35,1) | (+28,4) | ||

| Нерозподілений прибуток | 499,7 | 575,4 | 1038,1 | +538,4 | +462,7 | 207,8 | 180,4 | ||

| 1.2 | Позиковий капітал | 1487,6 | 2027,1 | 1195,6 | -292,0 | -831,5 | 80,4 | 59,0 | |

| - довгострокові зобов’язання | 894,0 | 1310,7 | 493,1 | -400,9 | -817,6 | 55,2 | 37,6 | ||

| - поточні зобов’язання | 593,6 | 716,4 | 702,5 | +108,9 | -13,9 | 118,3 | 98,1 | ||

| 2.Ресурси | |||||||||

| 2.1. | Середньорічна вартість активів тис. грн. | 3397,2 | 4031,4 | 4154,9 | +767,7 | +123,5 | 122,3 | 103,3 | |

| 2.2. | Середньорічна вартість основних засобів, тис. грн. | 2679,3 | 3011,6 | 2835,0 | +155,7 | -176,6 | 105,8 | 97,1 | |

| 2.3. | Середньорічна вартість оборотних засобів, тис .грн. | 717,9 | 1020,1 | 1319,9 | +602,0 | +299,8 | 183,9 | 129,4 | |

| - у тому числі запасів | 504,0 | 691,1 | 665,2 | +161,2 | -25,9 | 132,0 | 96,2 | ||

| 2.4. | Середньооблік. чисельн. працівників, чол. | 118 | 110 | 106 | 12 | -4 | 89,8 | 96,4 | |

| 2.5. | Фонд оплати праці, тис. грн. | 1303,7 | 2051,2 | 3179,5 | +1875,8 | +1128,3 | 243,9 | 155,0 | |

| 3.Економічні показники | |||||||||

| 3.1. | Товарооборот, тис. грн. | 5717,8 | 8488,4 | 13704,2 | +7986,4 | +5215,8 | 239,7 | 161,5 | |

| 3.2. | Витрати: сума,тис. грн. | 2087,0 | 2359,5 | 2679,1 | +592,1 | +319,6 | 128,4 | 113,6 | |

| - рівень, % до обороту | 36,5 | 27,8 | 19,6 | -16,9 | -8,2 | 53,7 | 70,5 | ||

| 3.3. | Прибуток (збиток), тис. грн.: - від операційної діяльності | (563,5) | 105,6 | 630,7 | +1194,2 | +525,1 | (+111,9) | 597,2 | |

| - від звичайної діяльності до оподаткування | (190,4) | 148,7 | 528,0 | +718,4 | +379,3 | (+277,3) | 355,1 | ||

| 3.4. | Продуктивність праці, тис. грн. | 8,5 | 77,2 | 129,3 | +80,8 | +52,1 | 266,6 | 167,5 | |

| 3.5. | Середньомісячна заробітна плата,грн. | 920,69 | 1553,94 | 2499,61 | 1578,92 | +945,67 | 271,5 | 160,9 | |

| 3.6. | Фондовіддача, грн. | 2,13 | 2,82 | 4,83 | +2,70 | +2,01 | 226,8 | 171,3 | |

| 3.7. | Рентабельність основних засобів, % | (7,11) | 4,94 | 18,62 | +25,73 | +13,68 | - | - | |

| 3.8 | Рентабельність оборотних активів,% | (26,52) | 14,56 | 40,00 | +66,52 | +25,44 | - | - | |

Як бачимо, протягом трьох років спостерігається коливання загального розміру майна ЗАТ «Черкасивторресурси». Підприємство станом на кінець 2007 року володіло капіталом у розмірі 3970,5 тис. грн., що на 246,4 тис. грн. або на 106,6% більше ніж у 2005 році, але на 368,8 тис. грн. або на 8,5% більше у порівнянні з 2006 роком.

Велике значення для самостійності і незалежності підприємства має власний капітал. Чим більша частка власного капіталу у загальній сумі майна підприємства, тим краще для кредиторів та інвесторів, оскільки в них є впевненість щодо повернення своїх вкладень.

За даними таблиці 2.1.1 протягом періоду, що аналізується спостерігається зростання розміру власного капіталу підприємства. Так у 2007 році вартість власного капіталу складала 2774,9 тис. грн., що на 538,4 тис. грн. або на 24,1% більше ніж у 2005 році та на 462,7 тис. грн. або на 20% більше ніж значення показника у 2006 році. Стійке зростання розміру власного капіталу за останні два роки обумовлено збільшенням розміру нерозподіленого прибутку підприємства.

Майже половину у загальному розмірі капіталу займає позиковий капітал, його вартість становила на кінець 2007 року 1195,6 тис. грн.. що на 292 тис. грн. або на 19,6% менше ніж у 2005 році та на 831,5 тис. грн. або на 41% менше у порівнянні з 2006 роком. Зменшення розміру позикового капіталу може свідчити про зниження фінансового ризику діяльності Товариства.

Позиковий капітал підприємства сформовано за рахунок довгострокових зобов’язань, короткострокових кредитів та позик і поточних зобов’язань.

Розмір поточних зобов’язань, які підприємство використовує для формування оборотних активів протягом трьох років коливається: у 2007 році він складав 70,25 тис. грн., що на 108,9 тис. грн. або на 18,3% більше ніж у 2005 році, але у порівнянні з 2006 роком він знизився на 13,9 тис. грн. або на 1,9%.

Про тяжкий фінансовий стан ЗАТ «Черкасивторресурси» та брак власних коштів для формування запасів і фінансування діяльності свідчить нестача власного капіталу протягом 2005-2006 рр.

Негативною є тенденція збільшення суми нестачі власного оборотного капіталу у 2006 році. Якщо у 2005 році сума дефіциту власного капіталу підприємства складала 660 тис. грн., то у 2006 році для формування запасів не вистачало 814,5 тис грн.

Позитивним явищем слід вважати зростання суми власного оборотного капіталу у 2007 році, розмір якого складав 231,6 тис. грн., але його не вистачало для формування запасів, що може свідчити про нераціональне розміщення фінансових ресурсів Товариства.

Таким чином, власний капітал участі у формування оборотних активів взагалі не приймає. Нестача власного оборотного капіталу свідчить про нездатність підприємства погасити короткострокові зобов’язання й може призвести до його банкрутства.

Оцінки ресурсів підприємства здійснюється за допомогою середніх показників, які дають можливість визначити тип стратегії підприємства відносно довгострокових вкладень.

Середньорічна вартість основних засобів впродовж періоду, що аналізується також змінилась: у 2007 році вона складала 2835 тис. грн., що на 155,7 тис. грн. або на 5,8% більше ніж у 2005 році , але у порівнянні з 2006 роком вона знизилась на 176,6 тис. грн. або на 2,9%. Дана ситуація є наслідком фізичного старіння основних засобів та відсутністю коштів на їх відновлення.

Позитивним явищем у діяльності Товариства протягом трьох років є зростання середньорічної вартості оборотних активів, оскільки це свідчить про підвищення рівня комерційної та фінансово-економічної роботи.

Обов’язковою умовою стійкого виробничого процесу є своєчасне і повне забезпечення його необхідними матеріальними ресурсами. За даними таблиці спостерігається стійка тенденція зростання середньорічної вартості оборотних активів, що може бути обумовлено зростанням власного оборотного капіталу внаслідок ефективного управління фінансовими ресурсами. Розрахунки свідчать, що станом на кінець 2007 року підприємство володіло оборотними активами вартістю 1319,9 тис. грн., що на 602 тис. грн. або на 83,9% більше ніж у 2005 році та на 299,8 тис. грн. або на 29,4% більше у порівнянні з 2006 роком.

Водночас, протягом періоду, що аналізується, спостерігається тенденція збільшення середньорічної вартості запасів. У 2007 році вартість запасів складала 678,2 тис. грн., що на 200,7 тис. грн. або на 42% більше ніж у 2005 році та на 80,6 тис. грн. або на 13,5% більше відповідно до 2006 року. Слід відмітити, що запаси станом на кінець 2007 року займають 51,4% (678,2/1319,9*100) загального розміру оборотних активів. Таке явище не може бути оцінено позитивно, оскільки запаси є низько ліквідними активами, суттєво впливає на зниження ліквідності оборотних активів підприємства.

Слід відмітити, що впродовж трьох років зросла середньорічна вартість оборотних активів: з 3397,2 тис. грн. у 2005 році до 4031,4 тис. грн. та 4154,9 тис. грн. у 2006 і 2007 роках відповідно.

Отже, зростання середньорічної вартості активів ЗАТ «Черкасивторресурси» впродовж 2005-2007 рр. свідчить про розширення підприємством обсягів своєї діяльності, але збільшення середньорічної вартості запасів з фінансової точки зору негативно вливатиме на ліквідність підприємства.

Оцінка економічних показників діяльності підприємства дає можливість оцінити його роботу позитивно, оскільки результатом ефективної діяльності є прибуток. Прибуток – це основне джерело приросту власного капіталу, джерело відтворення виробничих фондів, збільшення обсягів діяльності підприємства.

Дані таблиці 2.1 показують, що у 2007 році підприємством отримано прибуток від операційної діяльності 630,7 тис. грн., що на 525,1 тис. грн. або на майже у шість разів більше порівняно з 2006 роком.

Виручка від реалізації складала у 2007 році 13704,2 тис. грн., що на 7986,4 тис. грн. або на 139,7% більше ніж у 2005 році та на 5215,8 тис. грн. або на 61,5% більше у порівнянні з 2006 роком.

Зростання обсягів реалізації продукції та послуг у 2007 році відбувалося при одночасному зниженні рівня витрат: на 100 грн. виручки від реалізації у 2007 році витрати складали 19,6 грн., що на 16,9 грн. менше ніж у 2005 році та на 8,2 грн. менше у порівнянні з 2006 роком. Така тенденція позитивно позначилась на сумі прибутку від операційної діяльності.

Слід відмітити, що сума прибутку до оподаткування також динамічно зростала протягом трьох років. Так у 2005 році сума збитку від звичайної діяльності дорівнювала 190,4 тис. грн., у 2006 році – підприємство отримало прибуток у розмірі – 148,7 тис. грн. а у 2007 році цей показник зріс більше ніж у два з половиною рази і складав 528 тис. грн.

Проведені розрахунки яскраво свідчать про підвищення економічної ефективності діяльності підприємства. Зокрема, якщо у 2005 році кожен працівник підприємства в середньому забезпечував своєю працею дохід у сумі 48,5 тис. грн., то вже у 2006 році цей показник зріс майже у два рази. Продуктивність праці на одного працівника у 2007 році зросла 67,5% або на 52,1 тис. грн. На це вплинуло зростання фізичного обсягу реалізації продукції та завдяки підвищення ефективності використання трудових ресурсів. Така тенденція при одночасному зменшенні чисельності працівників підприємства характеризується позитивно.

Фонд оплати праці у 2007 році складав 319,5 тис. грн., що на 1128,3 тис. грн. більше ніж у 2005 році та на 243,9 тис. грн. більше у порівнянні з 2006 роком. На це суттєво вплинуло підвищенням прожиткового мінімуму та зростання розміру середньомісячної заробітної плати. У 2007 році середня заробітна плата склала 2499,61 грн., що на 1578,92 грн. більше ніж у 2005 році та на 945,67 грн. більше ніж у 2006 році.

На показники фінансово-господарської діяльності суттєво впливає ефективність використання основних засобів – фондовіддача.

Підприємство протягом 2007 року більш ефективно використовувало основні засоби. На 1 грн. основних засобів підприємством у 2007 році виготовлено продукції в розмірі 4,83 грн., що на 2,7 грн. або більш ніж у два з половиною рази вище за показник 2005 року та на 2,01 грн. або 71,3% більше відповідно до 2006 року.

Про ефективність роботи підприємства надають уявлення показники рентабельності, які використовуються як інструмент політики ціноутворення.

За даними розрахунків впродовж 2006-2007 рр. на фоні загальної прибутковості діяльності підприємства відзначається поліпшення багатьох показників ефективності використання майна і джерел його фінансування.

Слід відмітити, що ефективність використання основних засобів підприємства у 2007 році у порівнянні з 2006 роком зросла на 13,68% і склала 18,62%. Зростання середньорічної вартості оборотних активів призвело до підвищення ефективності їх використання у 2007 році на 25,44% порівняно з 2006 роком. Отже, відношення ефекту з наявними оборотними активами стало більшим внаслідок зростання прибутковості їх використання.

Отже, ці факти яскраво свідчать про підвищення ефективності діяльності підприємства впродовж трьох років.

Похожие работы

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.[21, с. 311-314 ] 2.3 Комплексна оцінка фінансового стану підприємства Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства. Показниками та ...

... можна сказати що підприємство є зовсім нерентабельне. Про це свідчить і показник комерційної рентабельності, який складає 7,8% та 2,6% відповідно за 2007 і 2008 рр. (додатки А, Б). 2. Діагностика кризового стану підприємства 2.1 Діагностування рівня неплатоспроможності та типу ситуації банкрутства підприємства Ідентифікація рівня неплатоспроможності та типу ситуації банкрутства здійсню ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев