Расчет потребности в материалах, полуфабрикатах

Определение размера первоначальных инвестиционных затрат и

Расчет потребности в технологическом оборудовании

Расчет стоимости технологического оборудования

Расчет годовой суммы амортизационных отчислений

Система резервов улучшения использования основных фондов

Тарификация труда

Материальное стимулирование труда

Расчет текущих издержек на производство и реализацию продукции

Расчет потребности в оборотных средствах

Основные технико-экономические показатели

Навигация

Определение размера первоначальных инвестиционных затрат и

Технико-экономическое обоснование решения по созданию нового производства

96278

знаков

31

таблица

4

изображения

3. Определение размера первоначальных инвестиционных затрат и

суммы амортизационных отчислений.

3.1 Структура основных фондов

Основные производственные фонды предприятия — это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт — постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложении. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

Основные производственные фонды предприятия — это средства труда участвующие во многих производственных циклах, соединяющие свою натуральную форму и переносящие стоимость на изготавливаемый продукт частями, по мере износа. Закон воспроизводства основного капитала выражается в том, -что в нормальных экономических условиях его стоимость, введенная в производство полностью восстанавливается, обеспечивая возможности для постоянного технического обновления средств труда.

В простом воспроизводстве за счет средств амортизационного предприятия формируют новую систему орудий труда, равную стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемые дополнительно к прибыли

взносов учредителей, эмиссии ценных бумаг, кредитов.

При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность с интенсивным техническим переоснащением их производственного аппарата и повышением их удельного веса в общей стоимости основных фондов промышленности.

Функционально-видовая классификация и структура основных фондов

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих экономическом потенциале предприятий. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинирования и др.

Действующая классификация объединяет основные фонды в 10 групп:

1. Здания (из них выделяются жилые здания).

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование

5. Транспортные средства.

6. Инструмент производственный и хозяйственный инвентарь (в том числе мебель).

7. Рабочий скот.

8. Продуктивный скот.

9. Многолетние насаждения

10.Другие; не перечисленные выше виды основных фондов

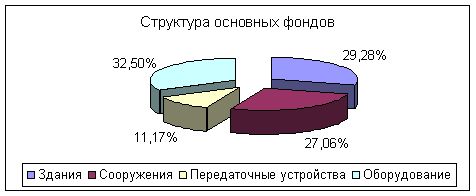

В данном проекте структура основных фондов выглядит следующим образом:

Структура основных фондов

Таблица 4

| № | Элементы основных средств | Удельный вес, % | Сумма тыс. руб |

| 1 | Здания | 29,28% | 632 |

| 2 | Сооружения | 27,06% | 584 |

| 3 | Передаточные устройства | 11,17% | 241 |

| 4 | Оборудование | 32,50% | 701,394 |

| Всего основных средств | 100% | 2158,394 |

Рис№1 Структура основных фондов

Похожие работы

я производственных ресурсов; - улучшение качества продукции; - повышение экологической безопасности. Достижение этих целей невозможно без учета технико-экономических показателей принимаемых решений по созданию нового производства. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях Материальные затраты во всех отраслях народного хозяйства (кроме ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

... : 11,54=31,196 дней Для второго года освоения и периода полного использования мощности все показатели рассчитываются аналогично выше рассмотренным примерам. Таблица 21- Основные технико-экономические показатели работы предприятия Показатели Освоение Полная мощность 1 год 2 год 1 2 3 4 1 Объем реализации продукции, шт. 1000 2000 2500 2 Объем реализации продукции в стоимостном ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

0 комментариев