Риба як продукт харчування і позиціонування товару на ринку рибної продукції

Аналіз макро-і мікромаркетінгового середовища підприємства

АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

Показники трудових ресурсів та їх аналіз

Показникі виконання основних фондів та іх аналіз

СР. Річна ст-ть ОФ за планом = 209696,82

Показники обігових коштів

Показники витрат, собівартості і рентабельності виробництва та їх аналіз

РОЗРОБКА ЗАХОДІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

Модульне виконання установки економить грошові кошти клієнта за рахунок скорочення часу монтажу

Навигация

АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

Аналіз економічних показників діяльності підприємства ТОВ "Скандинавія"

97024

знака

30

таблиц

9

изображений

2. АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

2.1 Показники виконання плану виробничої програми та їх аналіз

Таблиця 2.1 - Аналіз обсягу реалізованої продукції за 2009 рік, грн

| Показники | План | Факт | Відхилення | Питома вага фактора в загальній сумі зміни реал. | % виконання плану |

| 1. ТП (грн.) | 419542,20 | 360980,00 | -58562,20 | 99,05 | 98,81 |

| 2. Залишки ТП на складі ТП на початок | 5413,76 | 7570,64 | 2156,88 | 1,28 | 2,07 |

| 3. Залишки ТП на кінець | 4264,00 | 6732,00 | 2468,00 | 1,01 | 1,84 |

| 4.Отгруженная ТП, але не оплачена на початок | 8888,00 | 16028,00 | 7140,00 | 2,10 | 4,39 |

| 5. Відвантажена ТП, але не оплачена на кінець. | 6028,00 | 12507,90 | 6479,90 | 1,42 | 3,42 |

| 6.Реалізованная продукція (ТП+остН-Остки+ отгрН-отгрК) | 423551,96 | 365338,74 | -58213,22 | 100,00 | 100,00 |

Реалізованої продукції - обсяг продукції в грошовому вираженні, проданої підприємством за певний період і оплаченої покупцем.

Сагласно плану потрібно було виготовити 419542,20 штук, фактично виробленої 360980 штук, що менше запланнірованной товарної продукції на 58 562, 20 штук. Це призвело до зниження реалізованої продукти.

Фактично відхилення склало 58213,22 тис. гривень, в першу чергу за рахунок недовиконання плану по товарній продукції. Залишки на початок і кінець року перевищили очікувані, що теж не в кращу сторону відбилося на показнику - реалізована продукція. Відвантажена, але неоплачена продукція реалізованої не вважається, до тих пір, поки за неї не надійдуть гроші. Ця продукція теж перевищила очікуваний результат, тим самим ще зменшивши реалізовану продукцію на кінець року.

Таблиця 2.2 - Аналіз виконання плану по випуску ТП в асортименті за 2009 рік, грн

| Види ТП | План | Факт | ТП значення в рахунок ТП виконан. плану з урахуванням асортименту | % Виконання плану | питома вага фактично виробленої продукції | |

| З урахуванням асортименту | Без урахування асортименту | |||||

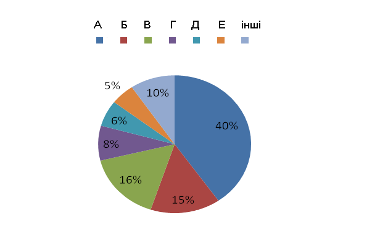

| А | 176092 | 145332 | 145332 | 82,53 | 82,53 | 0,40 |

| Б | 80212 | 53550,6 | 53550,6 | 66,76 | 66,76 | 0,15 |

| В | 57957 | 58080,4 | 57956,8 | 100,21 | 100,00 | 0,16 |

| Г | 48677 | 29391,6 | 29391,6 | 60,38 | 60,38 | 0,08 |

| Д | 21604 | 22057,2 | 21604 | 102,10 | 100,00 | 0,06 |

| Е | 35000 | 18279,8 | 18279,8 | 52,23 | 52,23 | 0,05 |

| інші | 34288,76 | 34288,76 | 0,09 | |||

| РАЗОМ | 419542 | 360980,4 | 360403,6 | 86,04 | 85,90 | 1,00 |

Рисунок 2.1 - Питома вага фактично виробленої продукції

Асортимент - (від франц. Assortiment) склад, різновид, набір видів продукції, товарів, послуг, що виготовляються у виробництві або перебувають у продажу. Наприклад, «в магазині представлений широкий асортимент взуття» або «завод виготовляє великий асортимент прокату».

Найбільш великим попитом у споживачів користується товар А - це фасована продукція. На другому місці за попитом товар Б - це заморожена риба. І на третьому товар В - це консервована продукція тривалого терміну зберігання. Меншою популярністю у споживача користується делікатесні продукти (Г, Д, Е).

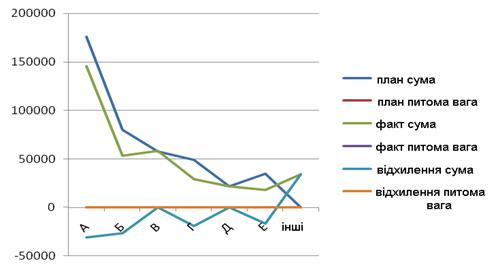

Таблиця 2.3 - Аналіз структури ТП за 2009, грн

| Види ТП | план | факт | Відхилення | |||

| сума | питома вага | сума | питома вага | сума | питома вага | |

| А | 176092,4 | 41,97 | 145332 | 40,26 | -30760,4 | -1,71 |

| Б | 80212 | 19,12 | 53550,6 | 14,83 | -26661,4 | -4,29 |

| В | 57956,8 | 13,81 | 58080,4 | 16,09 | 123,6 | 2,28 |

| Г | 48677,2 | 11,60 | 29391,6 | 8,14 | -19285,6 | -3,46 |

| Д | 21604 | 5,15 | 22057,2 | 6,11 | 453,2 | 0,96 |

| Е | 34999,8 | 8,34 | 18279,8 | 5,06 | -16720 | -3,28 |

| інші | 0 | 0,00 | 34288,76 | 9,50 | 34288,76 | 9,5 |

| РАЗОМ | 419542,2 | 100,00 | 360980,4 | 100,00 | -58561,8 | 0 |

Рисунок 2.2 - Аналіз структури ТП

Випуск товарної продукції це основне джерело отримання прибутку підприємства, від виконання плану по випуску продукції залежить прибуток і рентабельність підприємства. Структура підприємства представляє собою схему, в якій задіяні відразу декілька цехів займаються випуском різноманітної продукції.

Припустимо підприємство займається переробкою та випуском рибної продукції. Тоді одна бригада буде займатися копчення, інша випускати консерви, третя буде спрямована на переробку і посол делікатесної риби і т.д.

У кожної продукції є певні ринки збуту, і має за раніше плануватися, куди і скільки риби можна буде збути для отримання максимального прибутку в потрібні терміни.

При аналізі продукції видно, що лише дві групи В і Д майже відповідають плану, а значить підприємство зможе швидко реалізувати і підучити дохід від цих груп.

Хоча 4,28 0,96 = 5,24% цієї продукції цих груп можливо залишаться на складі і реалізувати їх буде вже складніше.

По групах А, Б і Г план сильно недовиконаний можливо з за браку фахівців, ветхість обладнання або відсутності робочої сили саме для цієї роботи. Прибуток буде недоотримано по 1,71 4,48 3,46 = 9,65%, риби цих груп.

Випуск іншої продукція запланований не був, може бути це експериментальний товар, який випущений був у не малій кількості 9,5% від 100%, на його реалізацію вивчення нових ринків збуту буде витрачено додатковий час і сили, можливо частина піде відразу, Можливо щось залишиться і піде в переробку за непотрібністю, в будь-якому з цих випадків підприємство у виграші не виявиться. Але якщо інша продукція високої якості або це новий перспективний товар за високою ціною, який знайшов свій перспективний ринок збуту за той час поки вироблявся, завдяки хорошій роботі менеджерів, і буде реалізований у повному обсязі, то можливо його виробництво розширять, На чому потім і зароблять не малий прибуток.

Таблиця 2.4 - Аналіз ритмічності випуску продукції по місяцях за 2009 рік, грн

| місяці | план | факт | % виконання плану | ХI-Xср | (ХI-Xср) 2 |

| I квартал | 104720 | 88440 | 84,5 | -1805 | 3258025 |

| Січень | 34760 | 26400 | 75,9 | -3681,67 | 13554693,99 |

| Лютий | 34980 | 30360 | 86,8 | 278,33 | 77467,5889 |

| Березень | 34980 | 31680 | 90,6 | 1598,33 | 2554658,789 |

| II квартал | 104940 | 79200 | 75,5 | -3681,67 | 13554693,99 |

| Квітень | 34980 | 26400 | 75,5 | -11045 | 121992025 |

| Травень | 34980 | 22440 | 64,2 | -7641,67 | 58395120,39 |

| Червень | 34980 | 30360 | 86,8 | 278,33 | 77467,5889 |

| ІІІ квартал | 104940 | 79640 | 75,9 | -10605 | 112466025 |

| Липень | 34980 | 26400 | 75,5 | -3681,67 | 13554693,99 |

| Серпень | 34980 | 26840 | 76,7 | -3241,67 | 10508424,39 |

| Вересень | 34980 | 26400 | 75,5 | -3681,67 | 13554693,99 |

| IV квартал | 104942,2 | 113700 | 108,3 | 23455 | 550137025 |

| Жовтень | 34980 | 28688 | 82,0 | -1393,67 | 1942316,069 |

| Листопад | 34980 | 37400 | 106,9 | 7318,33 | 53557953,99 |

| Грудень | 34982,2 | 47612 | 136,1 | 17530,33 | 307312469,9 |

| РАЗОМ | 419542,2 | 360980 | 86,0 | 0 | 0 |

Рисунок 2.3 - Аналіз ритмічності випуску продукції по місяцях

Хср = 360980/12 міс = 30 081,67

У графі відсоток виконання плану можна простежити на скільки був виконаний плану за цей місяць. Видно, що в першому кварталі ритмічність випуску була наростаючою і в березні досягла 90,6%, другий і третій квартал у середньому виконаний план на 75,5%, і лише в четвертому кварталі ритмічність випуску продукції стала перевищувати заплановане, а в грудні досягла максимального рівня 136,1%.

У графі ХI-Xср прослежівается відхилення факту від середнього значення плану.

Таблиця 2.5 - Аналіз втрати від браку. Розрахунок питомої ваги втрати за 2009 рік, грн

| ТП | Втрати від браку | Питома вага | |

| План | 419542,2 | 3919,52 | 0,93 |

| Факт | 360980 | 4078,8 | 1,13 |

| Відхилення | -58562,2 | 159,28 | 0,20 |

Питома вага браку = втрати від браку / товарна продукція

Брак - неякісні товари, непридатні до вживання; продукція, не задовольняє вимоги стандартів.

При виробництві будь-яких товарів неминучий відсоток виробництва забракованих виробів. Чим менше від товарної продукції цей відсоток, тим ефективніше працює підприємство. В даному випадку питома вага браку склала 1,13% від 100%, що є не нормальним, тобто. відсоток досить високий, хоча він і перевищує запланований 0,93%, але різниця помітна, якщо порівняти фактичну і планову ТП, план по ній був недовиконаний, а% браку став ще вище.

Висновок: підприємство недовиконає план з випуску товарної продукції, т.к., питома вага браку перевищує запланований, а на виробництво того ж браку, були витрачені матеріали, електроенергія, працю і час робочих, яким буде нарахована заробітна плата. Отже, прибуток підприємства скорочується.

Похожие работы

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

0 комментариев