Риба як продукт харчування і позиціонування товару на ринку рибної продукції

Аналіз макро-і мікромаркетінгового середовища підприємства

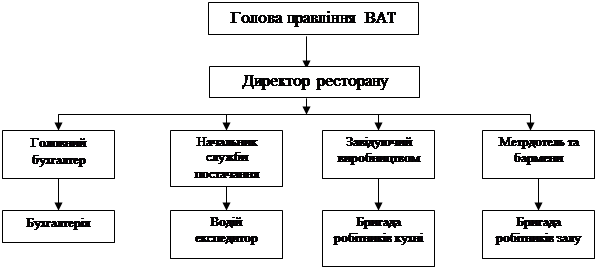

АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

Показники трудових ресурсів та їх аналіз

Показникі виконання основних фондів та іх аналіз

СР. Річна ст-ть ОФ за планом = 209696,82

Показники обігових коштів

Показники витрат, собівартості і рентабельності виробництва та їх аналіз

РОЗРОБКА ЗАХОДІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

Модульне виконання установки економить грошові кошти клієнта за рахунок скорочення часу монтажу

Навигация

Показники обігових коштів

Аналіз економічних показників діяльності підприємства ТОВ "Скандинавія"

97024

знака

30

таблиц

9

изображений

2.4 Показники обігових коштів

Таблиця 2.12 - Аналіз структури оборотних коштів за 2009 рік, грн

| Оборотні кошти | план | Факт | відхилення | |||

| сума | Пит. вага | сума | Пит. вага | сума | Пит.вага | |

| 1.сирье і осн.матеріали | 70479,2 | 35,09% | 70758,6 | 35,09% | -279,4 | 35,08% |

| 2.покупние полуф. | 704,9 | 0,35% | 7075,9 | 3,51% | -6371 | 799,97% |

| 3.вспомог.матеріали | 3524,4 | 1,75% | 3537,6 | 1,75% | -13,2 | 1,66% |

| 4.топліво і електроенергія | 14095,4 | 7,02% | 14151,5 | 7,02% | -56,1 | 7,04% |

| 5.запчасті для ремонту | 7047,9 | 3,51% | 7075,9 | 3,51% | -28 | 3,52% |

| 6.малоценние бистроізнаш. предмети | 3524,4 | 1,75% | 3537,6 | 1,75% | -13,2 | 1,66% |

| 7.незавершенное виробн-во і напівфабрикати | 28191,9 | 14,04% | 28303 | 14,03% | -111,1 | 13,95% |

| 8.расходи майбутніх | 7047,9 | 3,51% | 7075,9 | 3,51% | -28 | 3,52% |

| періодів | ||||||

| 9.готовая продукція на складі | 18323,8 | 9,12% | 18379,5 | 9,11% | -55,7 | 6,99% |

| 10.товари відвантажені, але не оплачені покупцями | 10290,5 | 5,12% | 10331,2 | 5,12% | -40,7 | 5,11% |

| 11. Кошти в розрахунках | 15505,6 | 7,72% | 15567,2 | 7,72% | -61,6 | 7,73% |

| 12. Пряма дебіторська заборгованість | 8457,9 | 4,21% | 8490,9 | 4,21% | -33 | 4,14% |

| 13.средства на розрахунковому рахунку в банку | 13671,7 | 6,81% | 7377,1 | 3,66% | 6294,6 | -790,38% |

| РАЗОМ | 200865,5 | 100,00% | 201661,9 | 100,00% | -796,4 | 100,00% |

Обігові кошти - частина засобів виробництва, цілком споживана протягом виробничого циклу. Вартість оборотних виробничих засобів визначається підсумовуванням вартостей їх окремих видів.

Найбільша питома вага оборотних коштів представляють сировину і матеріали - 35% від 201 661,9 тис.грн (тобто. 100%) ми майже вклалися в заплановану суму, відхилення склало всього 279,4 тис. гривень. Покупні напівфабрикати повинні були скласти всього лише 0,35% від всіх оборотних коштів, але витрати на них (можливо через зростання цін, підвищення питомої ваги браку у випуску товарної продукції, або інших причин виросли в 10 разів і склали 3,51% .

За основною масою оборотних коштів відхилення не значні, у відсотковому відношенні зводяться до нуля. А ось коштів на розрахунковому рахунку явно не достатньо, відхилення становить 6 294,6 тис. гривень, скоріше за все вони пішли на купівлю напівфабрикатів, де відхилення склало 6371 тис. гривень. Отже відхилення фактично використаних оборотних коштів і запланований розрізняються на 796 400 гривень.

Я вважаю, що це погано

- по-перше, незаплановані витрати - це завжди погано;

- по-друге, додаткові витрати не призвели до зростання виробництва і не підвищили доходи підприємства.

Таблиця 2.13 - Аналіз впливу обсягу реалізації та оборотних коштів на швидкість обігу за 2009 рік, грн

| Показники | План | Факт | скор.расч | відхилення | ||

| всього | обсяг | Облад. кошти | ||||

| 1. Обсяг реалізації | 423552 | 365338,7 | 365338,74 | -58213,2 | -58213,2 | 0 |

| 2.Оборотні кошти витрат | 200865,5 | 201661,9 | 200865,5 | 796,4 | 0 | 796,4 |

| Показники | план | Факт | відхилення | |||

| сума | Пит. вага | сума | Пит. вага | сума | Пит. вага | |

| 1.Сирье та матеріали за вирахуванням відходів | 70479,2 | 22,22% | 70758,6 | 22,22% | -279,4 | 22,93% |

| 2.Покупние вироби напівфабрикати і послуги кооперативних п / п | 0,00% | |||||

| 3.Осн.зарплата проізв.рабочіх | 50325 | 15,87% | 52103,5 | 16,36% | -1778,5 | 145,99% |

| 4.Зарплата неосн. проізв.рабочіх | 5032,72 | 1,59% | 5191,12 | 1,63% | -158,4 | 13,00% |

| 5.Отчісленя на соц.страховання (35,8%) | 19818,06 | 6,25% | 20511,47 | 6,44% | -693,41 | 56,92% |

| 6.Расходи на подг.і освоення виробництва | 0,00% | |||||

| 7.Расходи на утриман. і експл обладнання-а | 81919,2 | 25,83% | 80399 | 25,25% | 1520,2 | -124,79% |

| 8.Загальновиробничі витрати | 29308,84 | 9,24% | 28820 | 9,05% | 488,84 | -40,13% |

| 9.Загальнозаводскі (загально-господарьскі) витрати | 19816,72 | 6,25% | 18590 | 5,84% | 1226,72 | -100,70% |

| 10.Потері від браку | 3919,52 | 1,24% | 4078,8 | 1,28% | -159,28 | 13,07% |

| 11.Не виробн-ві витрати | 36575 | 11,53% | 37960 | 11,92% | -1385 | 113,69% |

| 12.Цехова собівартість | 0,00% | 0,00% | 0,00% | 0,00% | ||

| 13.Віробнича вартість | 0,00% | 0,00% | 0 | 0,00% | ||

| 14.Повна собівартість | 317194,3 | 100,00% | 318412,49 | 100,00% | -1218,23 | 100,00% |

Собівартість - поточні витрати виробництва та обігу, реалізації продукції, обчислені в грошовому вираженні. Включають витрати, безпосередньо пов'язані, обумовлені виробництвом і реалізацією даного виду та обсягу продукції.

Отримання найбільшого ефекту з найменшими витратами, економія трудових, матеріальних і фінансових ресурсів залежать від того, як вирішує підприємство питання зниження собівартості продукції.

Найбільша частка у витратах на виробництво промислової продукції припадає на сировину і основні матеріали 22,22%, а потім на заробітну плату 16,36% і витрати на утримання і експлуатацію обладнання 25,25%.

Найбільше відхилення становила заробітна плата робітників 16,36%, з вищевикладеного аналізу ми з'ясували, що робочої сили не вистачало, а решті робочим підвищили заробітну плату. Так само підвищилася зарплата і не основних робітників, а відповідно і відрахування до соц. Страх, які складають 35,8% від суми заробітної плати всіх робітників.

Витрати з утримання та експлуатації обладнання були скорочені, на 1520 гривень, можливо це одна зі статей за рахунок якої можна швидко, хоча і не настільки ефективно знизити собівартість продукції. Найстрашніше, що зниження витрат за цією статтею буде помітно не відразу, і якщо в подальшому економити на обслуговуванні обладнання, воно набагато швидше вийде з ладу і підприємство в результаті не заощадить, йому доведеться раніше термінів оновлювати ОФ.

Загальновиробничі і загальнозаводські витрати були так само знижені на 0.19% В порівнянні з планом, що призвело б до зниження собівартості, не повись підприємство зарплату до такої міри, що вона перекрила всю економію.

Таблиця 2.14 - Аналіз впливу обсягу реалізації на повну собівартість (з урахуванням поділу витрат на постійні та змінні) за 2009 рік, грн

| Показники | План | Факт | скор.расч | відхилення | ||

| всього | реалізую. продукції | інших факторів | ||||

| Обсяг реалізації | 423551,96 | 365338,7 | 365338,7 | -58213,22 | -58213,2 | |

| Постійні витрати сума | 237762,82 | 238384 | 237762,8 | 621,15 | 0,00 | -621,15 |

| Рівень | 56,14 | 65,25 | 65,08 | 9,11 | 8,94 | -0,17 |

| Змінні витрати сума | 79431,44 | 80028,52 | 66626,01 | 597,08 | -12805,43 | -13402,51 |

| Рівень | 18,75 | 21,91 | 18,24 | 3,16 | -0,51 | -3,67 |

| Повна собівартість | 317194,26 | 318412,5 | 304388,8 | 1218,23 | -12805,43 | -14023,66 |

Фактичні, постійні та змінні витрати перевищили очікувані витрати. Різниця в тому, що постійні (238384 грн.) перевищують змінні (80028,52 грн.) майже в 3 рази. З скоригованого розрахунку видно, що при планових постійних витратах і фактичному рівні реалізації відхилення склало 621,15 гривень.

Похожие работы

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

0 комментариев