Основные принципы корпоративной этики служащих банковской системы

Этические и моральные нормы как основа корпоративной этики банковских служащих

Кодекс этического поведения банковского служащего

Организационная культура банка

Аттестация деятельности банковского служащего

Современное состояние этики и корпоративной культуры служащих банка России

Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ

Оценка персонала. Особенности профессиональной этики работников ГРКЦ

Стимулирование развития организационной культуры служащих ГРКЦ

Оценка рабочих результатов персонала - это важнейший инструмент повышения эффективности труда работников ГРКЦ

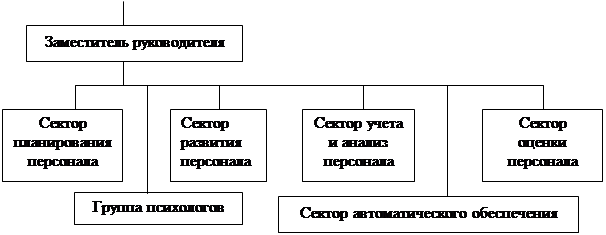

Оценка по подразделениям ГРКЦ

Общее количество работников, участвующих в оценке _____ чел

Навигация

Современное состояние этики и корпоративной культуры служащих банка России

Анализ состояния корпоративной этики служащих банковской системы

204621

знак

15

таблиц

10

изображений

2.3 Современное состояние этики и корпоративной культуры служащих банка России

Международной финансовой корпорацией было проведено исследование практики корпоративного управления в Российском банковском секторе.

Главной целью данного исследования является попытка определить и понять:

в какой степени наилучшая международная практика корпоративного управления принимается российскими банками в их повседневной деятельности;

имеют ли российские банки специальные методы оценки практики корпоративного управления их клиентов при принятии решения об оказании финансовых услуг.

Исследование выбрало 50 банков из первоначальной выборки в 125 банков. Банки предоставляли информацию, отвечая на вопросы опросника, а также в дополнение проводились индивидуальное интервью с каждым банков. Результаты не проверялись с использованием альтернативных источников информации.

Банки-участники исследования различаются по своим размерам и имеют от 105 до 4600 сотрудников (в 50% банков численность сотрудников составляет менее 500 человек). 64% банков-респондентов зарегистрировано как открытые акционерные общества (ОАО), 28% - как закрытые акционерные общества (ЗAO) и 8% как общества с ограниченной ответственностью (OOO). 66% банков имеет менее 50 акционеров.

В большинстве случае анкеты заполнялись представителями высшего руководства банков, например, руководителями банка (28%) и их заместителями (24%), а также руководителями подразделений (18%). В ряде случаев анкеты заполнялись председателями наблюдательных советов (4%) или другими членами (8%) наблюдательных советов.

Банки, отвергшие предложение на участие в исследовании, называли конфиденциальность, малую значимость исследования или отсутствие интереса в качестве главных причин своего отказа.

Основные выводы исследования:

1. Банки в целом соблюдают законодательные и нормативно-правовые требования и предпринимают предварительные шаги по совершенствованию корпоративного управления.

2. Банки имеют структуры наблюдательных советов на уровне ниже оптимального.

3. Банки испытывают трудности при распределении функций между наблюдательным советом и правлением.

4. Банкам необходимо повышать открытость и информационную прозрачность.

5. Банкам следует пересмотреть структуру внутреннего аудита и управления рисками.

6. Система оценки рисков в Банках не предусматривает оценку практики корпоративного управления у корпоративных клиентов.

Более подробные выводы, сделанные из результатов исследования, приводятся ниже. Эти выводы сгруппированы по следующим темам:

1. Осведомленность о практике корпоративного управления и приверженность этой практике;

2. Наблюдательный совет (Совет Директоров) и Правление;

3. Права акционеров и других заинтересованных сторон;

4. Раскрытие информации и прозрачность;

5. Операционная деятельность.

Банкам был задан вопрос об их отношении к корпоративному управлению в целом и об их стремлении предпринимать шаги по совершенствованию практики корпоративного управления у себя в частности. Осведомленность о практике корпоративного управления и применение ее принципов являются одним из четырех критериев, по которым IFC оценивает уровень корпоративного управления своих клиентов. К остальным критериям относятся: деятельность Наблюдательного совета (Совета директоров) и Правления, раскрытие информации и информационная прозрачность, защита прав акционеров.

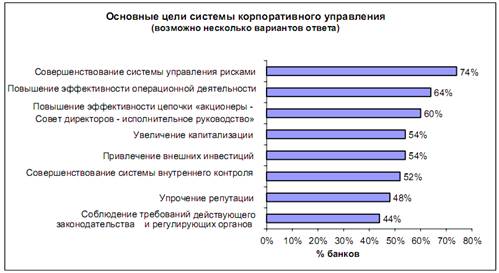

Основные цели корпоративного управления

Большинство банков считают надлежащее корпоративное управление важным аспектом своей деятельности и называют многочисленные преимущества, которые могут быть получены от его усовершенствования, такие как улучшение управления рисками (74%), повышение эффективности операций (64%), повышение своей репутации в глазах общественности (60%), увеличение уровня капитализации банка (54%). Следует отметить, преимущества хорошего корпоративного управления для повышения качества управления рисками и эффективности внутренних операций были банками оценены выше, чем преимущества корпоративного управления для привлечения инвестиций.

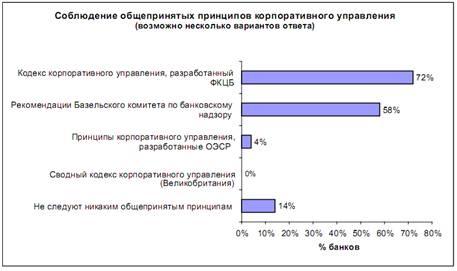

Рисунок 1 –Приверженность общепринятым принципам/кодексам корпоративного управления

Большинство банков (72%) следуют положениям Кодекса корпоративного поведения, разработанного Федеральной комиссией по рынку ценных бумаг (ФКЦБ) и/или рекомендациям Базельского комитета по банковскому надзору (БКБН) (58%), что свидетельствует о высокой степени осведомленности и признании банками этих рекомендаций принципов.

Тем не менее, 14% банков не придерживаются никаких рекомендаций или принципов, установленных международными или национальными регулирующими органами. В эту категорию в основном входят банки, имеющие организационно-правовой статус закрытых акционерных обществ или обществ с ограниченной ответственностью.

Рисунок 2 – Соблюдение общепринятых принципов корпоративного управления

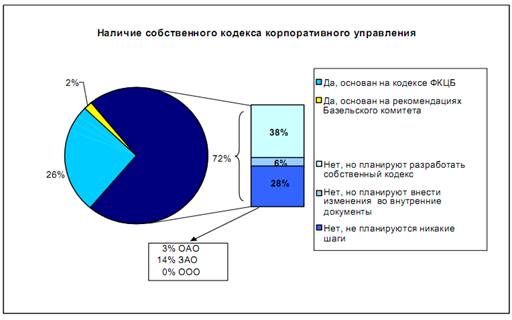

Хотя большинство банков и заявляют о том, что они соблюдают рекомендации и принципы, установленные ФКЦБ и БКБН, лишь 28% банков закрепили эти принципы в своих собственных Кодексах корпоративного управления (ККУ).

Однако, обнадеживает, что большая группа банков планирует либо разработать собственный ККУ в ближайшем будущем (38%), либо внести соответствующие изменения в существующие внутренние документы в целях обеспечения эффективного корпоративного управления (6%).

Две трети банков, в которых имеется собственный ККУ, разработали этот документ на основе Кодекса корпоративного поведения, предложенного ФКЦБ. К сожалению, только половина этих банков предоставила свободный доступ к этому документу всем заинтересованным сторонам.

Рисунок 3 – Наличие собственного Кодекса корпоративного управления

График 4 подтверждает нежелание банков полностью формализовать свою практику корпоративного управления. Хотя, банки имеют некоторые внутренние положения, регулирующие отдельные аспекты корпоративного управления, как правило, это только те документы, обязательное наличие которых предписано российским законодательством и регулирующими органами (например, Устав банка или Положение о Ревизионной комиссии). Другие внутренние документы, описывающие корпоративное управление, которые наилучшая международная практика относит к категории необходимых, используются редко, например, Кодекс корпоративного управления (имеется у 28% банков), Положение о процедуре соблюдения требований законодательства и регулирующих органов (16%), Положение о порядке урегулирования корпоративных конфликтов (12%).

Две трети банков не имеют никаких документов, формально описывающих корпоративные ценности банка. Такие документы могли бы способствовать развитию корпоративной культуры и служить основой для деятельности Наблюдательного совета, руководства и сотрудников банков.

Рисунок 4 - Формализация аспектов корпоративного управления

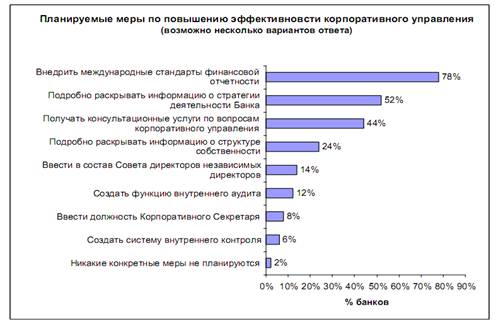

Рисунок 5 - Меры по совершенствованию практики корпоративного управления

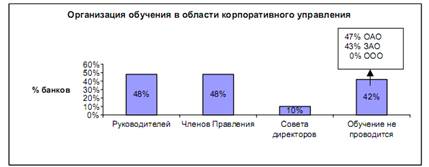

Несмотря на то, что банки отмечают, что хорошее корпоративное управление способствует успешной деятельности банка и что оно должно начинаться «сверху», 42% респондентов отметили, что они не организуют специальных учебных программ в этой области для членов Наблюдательного совета и/или Правления. Характерно, что в 48% банков представители руководства регулярно участвуют в таких учебных мероприятиях, тогда как в отношении членов Наблюдательного совета эта доля значительно ниже (10%). Две трети руководящихработниковпроходилиучебнуюподготовкуболееодногоразавгод, что является положительным фактом.

Рисунок 6 - Учебные программы по вопросам корпоративного управления

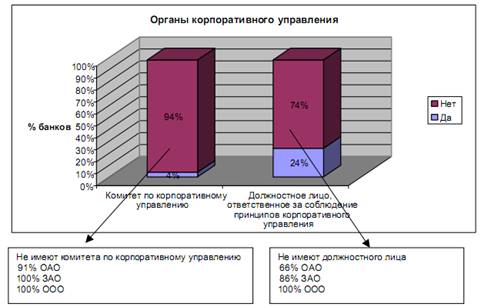

Хотя большинство банков утверждают, что сознают важность корпоративного управления, очень немногие из них имеют специальное лицо или комитет, ответственные за внедрение корпоративного управления в рамках всей организации. Две трети банков не имеют Комитета по вопросам корпоративного управления в структуре своих Наблюдательных советов или специально назначенного сотрудника, отвечающего за совершенствование структуры корпоративного управления и внедрение передовой практики.

Рисунок 7 - Органы корпоративного управления

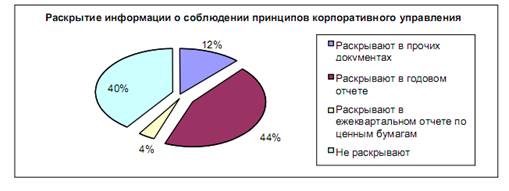

Дляполученияинформацииопрактикеипроцедурахкорпоративногоуправления акционеры банков и другие заинтересованные лица в основном используют годовые отчеты банков в качестве источника информации: 44% опрошенных банков отметили годовой отчет в качестве основного источника такой информации. Однако, 40% банков-респондентов не планируют раскрывать подобную информацию в будущем. В соответствии с передовой международной практикой, потребуется более высокий показатель раскрытия указанной информации.

Рисунок 8 - Раскрытие информации о практике и процедурах корпоративного управления

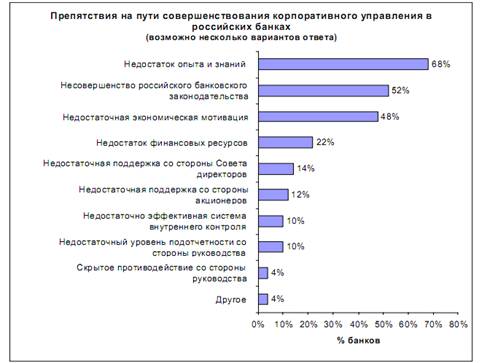

В числе основных препятствий, стоящих на пути развития эффективного Корпоративного управления в финансовом секторе России, многие банки назвали недостаток соответствующего опыта и профессиональных знаний (68%), несовершенство банковского законодательства (52%), а также отсутствие экономических стимулов для внедрения практики корпоративного управления (48%). Отнесение недостаточной экономической мотивации к одному из основных барьеров на пути внедрения корпоративного управления необходимо рассматривать в контексте структуры собственности российских банков, согласно которой большинство банков находятся в собственности небольшой группы акционеров и контролируются ими. Эти акционеры, как представляется, мало заинтересованы в решении проблем корпоративного управления. Это предположение подтверждается также и тем, что такие проблемы, как отсутствие поддержки со стороны Наблюдательного совета и акционеров, были поставлены соответственно на пятое и шестое места.

Рисунок 9 - Препятствия на пути совершенствования практики корпоративного Управления в банковском секторе России

Выводы:

В целом банки продемонстрировали достаточную осведомленность о практике корпоративного управления, знание соответствующих кодексов и принципов, а так же понимание их преимуществ для повышения эффективности деятельности. Однако, отмечается заметное нежелание формально закрепить эту осведомленность и понимание во внутренних документах; дела убедительнее слов. Принятие внутренних документов в дополнение к требуемым законодательно, внедрение учебных программ повышающих собственные возможности банков, назначение специалистов, ответственных за совершенствование корпоративного управления, а также открытое обсуждение инициатив в области корпоративного управления будут способствовать укреплению доверия общества в отношении реальной приверженности банков принципам корпоративного управления. В свою очередь акционеры банков также должнывыступитьсторонникамивнедренияпрактикикорпоративногоуправления и поддержать усилия Наблюдательного совета и Правления, предпринимаемые в этом направлении.

Похожие работы

... таким образом, важную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала. 4. Сущность и роль банковской системы Российской Федерации 4.1 Понятие и структура банковской системы Российской Федерации Современный банковский сектор в России, сформированный в основном за последние два десятилетия - период рыночных преобразовании, ...

... , записи и ясного представления мнений и заключений экспертов. Этот метод наиболее эффективен при многошаговой экспертизе. 5) В последнее время при совершенствовании системы управления персоналом начали применять метод функционально-стоимостного анализа. Этот метод позволяет выбрать такой вариант построения системы управления персоналом или выполнения той или иной функции управления ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... всех членов команды; - определение и понимание ответственности управляющего банком и внутреннего управленческого консультанта. 2. Анализ организационной культуры банковской системы на примере Центрального Банка России Репутация ЦБ РФ (Центрального Банка Российской Федерации) как честного, открытого предприятия, строго придерживающейся высоких стандартов деловой этики, является залогом ее ...

0 комментариев