Основные принципы корпоративной этики служащих банковской системы

Этические и моральные нормы как основа корпоративной этики банковских служащих

Кодекс этического поведения банковского служащего

Организационная культура банка

Аттестация деятельности банковского служащего

Современное состояние этики и корпоративной культуры служащих банка России

Практический анализ состояния корпоративной этики и корпоративной культуры банковских служащих на примере ГРКЦ

Оценка персонала. Особенности профессиональной этики работников ГРКЦ

Стимулирование развития организационной культуры служащих ГРКЦ

Оценка рабочих результатов персонала - это важнейший инструмент повышения эффективности труда работников ГРКЦ

Оценка по подразделениям ГРКЦ

Общее количество работников, участвующих в оценке _____ чел

Навигация

Оценка персонала. Особенности профессиональной этики работников ГРКЦ

Анализ состояния корпоративной этики служащих банковской системы

204621

знак

15

таблиц

10

изображений

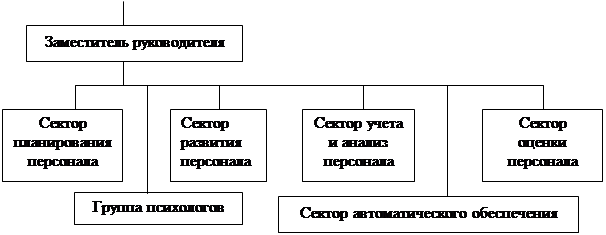

3.2. Оценка персонала. Особенности профессиональной этики работников ГРКЦ

В соответствии с приказом Банка России «О совершенствовании работы с персоналом» от 27.02.2001г. № ОД-б7 и Положением об оценке персонала от 02.03.2001г. № 135-П оценке придан статус обязательной процедуры. В целях повышения эффективности работы с персоналом и обоснованности принятия управленческих решении в расчетно-кассовых центрах проводится оценка результатов исполнительской деятельности и оценка деятельности работников в испытательный срок.

Данные рекомендации определяют содержание и порядок применения оценочных процедур в ГРКЦ и включают следующие разделы, которые я кратко изложу:

Оценка результатов исполнительской деятельности персонала ГPKЦ;

Процедура оценки результатов деятельности руководителей ГРКЦ;

Оценка исполнительской деятельности работников ГРКЦ в испытательный срок.

Цели оценки результатов исполнительской деятельности: определение уровня результативности деятельности работников ГРКЦ за определенный период времени (квартал, год); разработка индивидуальных рекомендаций для мотивации работников к эффективной деятельности; информирование работника о степени соответствия результатов его деятельности требованиям организации.

Нормативной базой проведения оценки исполнительской деятельности в ГРКЦ являются приказ начальника Главного управления Банка России по Свердловской области от 05.07.2001 г. № 67 и Положение об оценке результатов исполнительской деятельности специалистов подразделений Главного управления Банка России по Свердловской области от 02.07.1999 г. При изменении цели, процедуры, периодичности или состава участников оценки Главным управлением издается дополнительное распоряжение.

Оценка исполнительской деятельности работников ГРКЦ проводится по результатам выполнения ими плана работы за квартал. По окончании календарного года каждому работнику выводится среднегодовая оценка по результатам исполнительской деятельности и даются рекомендации по изменению карьеры.

По результатам квартальной и годовой оценки заполняются оценочные листы в соответствии с предлагаемыми формами (приложения 4,5,6).Оценочные листы должны быть надлежащим образом оформлены -обязательно наличие ознакомительной подписи проходящего оценку работника; руководителя, осуществляющего оценку; начальника ГРКЦ. Листы хранятся в службе персонала расчетно-кассового центра или у начальника ГРКЦ и являются конфиденциальной информацией.

В управление по работе с персоналом Главного управления расчетно-кассовый центр высылает сводную оценку результатов исполнительской деятельности по предлагаемым формам (приложения 8,9).

В процедуре оценки результатов исполнительской деятельности в качестве оцениваемых участвуют все специалисты ГРКЦ, работники кассового аппарата, а также руководители групп, заведующие секторами и заместители начальников отделов. По решению начальника ГРКЦ к оценке могут привлекаться и другие категории работников (например, делопроизводители, инспекторы, заведующие хозяйством и т.д.). Оценку результатов исполнительской деятельности осуществляет непосредственный руководитель - заместитель начальника ГРКЦ, главный бухгалтер, заместитель главного бухгалтера, начальник отдела, заведующий кассой.

При необходимости определенные категории персонала ГРКЦ оценивать может начальник ГРКЦ.

Процедура оценки результатов исполнительской деятельности состоит из следующих этапов:

определение параметров оценки,

планирование деятельности каждого работника,

оценка результатом деятельности за планируемый период,

подготовка руководителем предложений по результатам оценки каждого работника,

обсуждение вынесенной оценки с работником.

Параметры оценки результатов исполнительской деятельности должны отражать специфику функциональной деятельности каждого подразделения, поэтому в качестве параметров оценки используются разные показатели.

Для категорий работников, выполняющих разнообразные задания, требующие проявления самостоятельности и инициативы, принятия решений и т.д. избираются следующие параметры следующие параметры: качество выполненных заданий или соответствие конечного результата установленным стандартам, соблюдение сроков выполнения работ, объем выполненных работ, инициативность, творческий подход к делу, т.п.

Для работников, чья деятельность связана с жесткой регламентацией, точностью в выполнении технологических инструкций и схем, предусмотрены такие параметры, как: объем выполненных работ, соблюдение сроков выполнения работ, точность соблюдения инструкций, регламентов, правил, отсутствие ошибок, рекламации, т.п.

В приложениях 4 и 5 даны варианты оценочных листов для различных категорий работников ГРКЦ. Например, специалисты экономического аппарата и группы информатизации могут оцениваться по критериям, представленным в приложении 1, работники отделов кассовых операции - по критериям, данным в приложении 2. Решение о выборе формы оценочного листа для определенных категории работников принимает руководство ГРКЦ. Кроме того, допускается включение в оценочные листы дополнительных параметров, разработанных службой персонала расчетно-кассового центра или руководителями ГРКЦ.

Установленные параметры оценки доводятся до сведения работников, им также разьясняются по существу критериев оценки их работы.

При проведении оценки исполнительской деятельности необходимо исходить из того, что оценивается не потенциал работника (способности, возможности, т.п.), а реальные результаты его деятельности за определенный период.

Планирование деятельности работника осуществляется непосредственным руководителем совместно со специалистом в соответствии с задачами подразделения на конкретным период (квартал), должностными обязанностями и квалификацией работника. Важно конкретно и в полном объеме определить каждому сотруднику цели работы на определенный срок, способы выполнения заданий, требования к качеству (стандартам работы), знанию нормативных документов и технологических инструкций, т.п. При этом оговариваются условия, необходимые работнику для выполнения заданий руководителя.

Индивидуальные задания включаются в план работы подразделения, либо могут быть оформлены в виде специально разработанного руководителем индивидуального плана работника на квартал (типовая форма представлена в приложении 10). В этом случае один экземпляр такого плана находится у руководителя, второй - у специалиста. Хочу обратить внимание, что разработка индивидуального плана не является обязательным требованием, и вводится по решению начальника ГРКЦ или по предложению руководителя структурного подразделения расчетно-кассового центра, при согласии начальника ГРКЦ.

Оценка результатов исполнительской деятельности осуществляется непосредственным руководителем на основании анализа выполнения квартального плана работы структурного подразделения и разработанных им по каждому специалисту индивидуальных планов, с учетом дополнительных и внеплановых заданий.

При оценке используется пятибалльная шкала:

- 5,0 баллам соответствует высокий уровень исполнительской деятельности;

- 4,0 баллам - хороший уровень исполнительской деятельности;

- 3,0 баллам - удовлетворительный уровень исполнительской деятельности;

- 1,0 и 2,0 баллам - низкий уровень исполнительской деятельности.

Ежеквартально деятельность работника оценивается по каждому из установленных параметров, затем определяется оценка исполнительской деятельности за квартал как среднее арифметическое оценок за каждый из параметров (приложения 4,5). Оценочный лист обязательно должен включать графу «средняя оценка по структурному подразделению», что дает возможность специалисту соотнести свой индивидуальный балл с уровнем показателей по подразделению (отделу, сектору, группе).

Годовая оценка рассчитывается как среднее арифметическое из выставленных работнику оценок за каждый квартал (приложение 3). Руководитель должен обоснованно и продуманно сформулировать рекомендации по планированию карьеры специалиста, перспективам его должностного и профессионального роста, при этом учитывая возможности реализации этих рекомендации (например, невозможно одновременно повысить в должности или направить на учебу большую часть специалистов отдела). Руководитель может дополнить рекомендации, включенные в оценочный лист (приложение 3), самостоятельно сформулировать свои предложения (по премированию, корректировке должностных обязанностей, оптимизации планирования и организации деятельности работника, т.п.).В нашей организации такой подход не практикуется.

Оценка результатов исполнительской деятельности согласовывается с начальником ГРКЦ, после этого доводится до сведения сотрудника.

Важной составляющей оценки исполнительской деятельности является деловое взаимодействие, общение руководителя и сотрудника на этапе подведения итогов работы за определенный период. Непосредственный руководитель проводит с подчиненными работниками индивидуальные собеседования, которые не должны ограничиваться формальным вручением оценочного листа и получением ознакомительной подписи, что нельзя сказать о нашей организации. В ходе собеседований подробно обсуждаются результаты оценки по заданным параметрам, уровень значения каждого параметра, причины снижения оценки, проговариваются возникшие разногласия, специалисту даются рекомендации и все необходимые комментарии, т.п. Целесообразно было бы предусмотреть участие начальника ГРКЦ в процедуре собеседования с работниками расчетно-кассового центра, особенно - по результатам годовой оценки исполнительской деятельности. В этом случае можно разработать график с фиксированными датами проведения собеседования для групп сотрудников ГРКЦ.

По результатам оценки исполнительской деятельности управление по работе с персоналом Главного управления формирует базу данных и осуществляет мониторинг реализации рекомендаций по планированию карьеры работников расчетно-кассовых центров.

Процедура оценки результатов деятельности руководителей ГРКЦ

В процедуре оценки результатов деятельности в качестве оцениваемых участвуют руководители структурных подразделении расчетно-кассового центра, кроме начальника ГРКЦ - заместители начальника ГРКЦ, главный бухгалтер, заместители главного бухгалтера, начальники отделом, заведующие кассой (то есть те категории руководителей, которые сами осуществляют оценку персонала в соответствии).

Начальник ГРКЦ дает оценку деятельности руководителей на основании анализа планов работы курируемых ими подразделений по установленным параметрам и заполняет оценочный лист (приложение 11). По согласованию с управлением по работе с персоналом Главного управления возможно внесение дополнений и изменений в параметры оценки, включенные в оценочный лист (приложение 11).

При оценке руководителей начальник ГРКЦ учитывает результаты проверок и ревизий, решения коллегии Главного управления, т.п., в которых отмечаются положительные или негативные аспекты работы ГРКЦ и в целом, его отдельных подразделений. Руководители ГРКЦ знакомятся с результатами оценки их деятельности, ставят на оценочном листе свою подпись, при необходимости письменно выражают свое мнение.

Копии оценочных листов результатов деятельности руководителей ГРКЦ направляются в отдел по работе с персоналом Главного управления.

Хочу обратить внимание, что информации об оценке руководителей ГРКЦ является строго конфиденциальной и допуск к ней имеет только начальник ГРКЦ, который посылает ее в адрес начальника управления по работе с персоналом в запечатанном конверте с пометкой «лично».

В процедуре оценки исполнительской деятельности участвуют все сотрудники, принятые на работу в ГРКЦ с испытательным сроком. Оценка проводится руководителем, которому непосредственно подчиняется вновь принятый сотрудник. Предварительно, в начале испытательного срока, оговариваются конкретные задания, поручения и условия, необходимые сотруднику для их выполнения. До его сведения доводятся параметры, но которым он будет оцениваться. При необходимости разрабатывается индивидуальный план работника на время испытательного срока.

До окончания испытательного срока руководитель оценивает результаты деятельности сотрудника за этот период по следующим параметрам: уровень овладения нормативными документами, регламентирующими деятельность подразделения, исполнительность, сроки выполнения работ, инициативность, качество работы.

Руководитель, которому непосредственно подчиняется сотрудник, по согласованию с начальником ГРКЦ и управлением по работе с персоналом может предложить другие параметры оценки, адекватные содержанию деятельности сотрудника в испытательный срок.

Успешность выполнения заданий в испытательный срок определяется исходя из уровня полученных оценок по 5-ти бальной шкале, где:

- 5 баллов - высокий уровень оценки, 4 балла — хороший уровень оценки,

- 3 балла - средний уровень оценки,

- 1 и 2 балла - низкий уровень оценки.

Итоговая средняя оценка рассчитывается как средняя арифметическая из оценок по пяти параметрам.

При значении итоговой средней оценки равной 3 баллам и более работник считается успешно прошедшим испытательный срок. При значении оценки ниже 3 баллон непосредственный руководитель должен провести собеседование с сотрудником с целью выяснения причин низкой оценки. Результаты оценки учитываются при принятии управленческого решения о прохождении испытательного срока.

Результаты оценки исполнительской деятельности в испытательный срок оформляются по форме, представленной в приложении 8, и хранятся в у начальника ГРКЦ. Копия оценочного листа направляется в управление по работе с персоналом Главного управления за неделю до окончания испытательного срока.

При прохождении практики в ГРКЦ были опрошены несколько специалистов, которые считают, что оценка исполнительской деятельности в ГРКЦ ведется формально, большая часть работников оценивается средним баллом (хотя можно было ожидать, что кто-то из кандидатов лучше, а кто-то хуже). В своей работе я хочу предложить несколько рекомендаций по проведению оценки – 1) привлечь к этой процедуре в качестве экспертов наряду с непосредственным руководителем оцениваемого исполнителя и других работников организации, 2) обратиться к программистам для разработки специальной программы по оценке персонала и провести пробную оценку всего персонала (включая руководителей подразделений) при помощи компьютерной техники. Еще хочу затронуть вопрос мотивации после проведения оценки, которая отсутствует в нашей организации. Если ГРКЦ заинтересован, чтобы специалисты работали лучше, видели служебную перспективу, значит их труд нужно поощрить материально по итогам оценки исполнительской деятельности.

В организации возникает иногда ошибка центральной тенденции, когда большая часть работников оценивается средним баллом. Хотя это недопустимо вообще, при оценке персонала. Так как каждый работник выполняет свою функцию согласно штатному расписанию и нельзя уравнять их между собой, даже если они заменяют друг друга. Чтобы создать совершенную, отвечающую времени систему оценки персонала предстоит еще много приложить усилий. Естественно, организационная кадровая структура не может быть раз и навсегда установленной. Она будет перестраиваться в зависимости от перемен в перестановке кадров.

Одна из главных проблем работы с кадрами по моему состоит в том, что должностные инструкции либо совсем отсутствуют или плохо работают. В частности:

1. В должностных инструкциях поверхностно фиксируются существующее разделение труда на определенный момент и не учитываются происходящие в процессе работы изменения, в силу чего они теряют значение документа, регламентирующего работу данного служащего.

2.Обязанности, права и ответственность, как правило, оказываются несбалансированными и несогласованными в масштабе данной организации.

3.Должностные инструкции носят чаще всего общий характер и тем самым теряется организующее и регулирующее значение этого документа.

4. Не обеспечивается необходимая полнота и четкость при определении обязанностей, прав и ответственности персонала.

5. Зафиксированные в должностной инструкции обязанности, права и ответственность работника оказываются оторванными от тех условий, которые необходимы для успешного выполнения порученного объема работ.

6. Нет существа взаимоотношений с другими работниками и отделами.

7. Пересматриваются должностные инструкции редко и они часто не попевают за изменениями в организации и технологии труда.

Еще одной важнейшей проблемой сегодняшнего дня является обновление нормативной базы законодательства, регулирующего трудовые отношения, включая применение той или иной ответственности, поскольку существующее законодательство не отвечает требованиям нашего времени.

Очень важным принципом социального управления является стимулирование. Жизнь человека предполагает удовлетворение различных материальных и духовных потребностей, лежащих в основе его интересов. Стимулирование – воздействие на потребности, интересы человека, а через них на волю и поведение. Стимулируя, побуждая к более интенсивной деятельности работника, руководители воспитывают дисциплину и инициативу, развивают заложенные в человеке способности. Стимулирование – это все, что воздействует на волю, поведение человека.

Поощрение – положительное стимулирование. Оно должно быть обоснованным, своевременным, гласным. Служащие могут поощряться как за успешное выполнение должностных обязанностей, так и за иные общественно-полезные дела.

В банковской сфере отсутствует эффективная система стимулирования трудовой деятельности, т.к. в оплате труда во многом процветает уравнительность, размер заработков слабо зависит от личного трудового вклада работника. Система использования сотрудников должна быть такова, чтобы они могли давать наибольшую отдачу на своем рабочем месте. Это можно обеспечить наиболее эффективно только в том случае, если способности и склонности сотрудника максимально совпадают с требованиями, предъявляемыми к нему на данном рабочем месте. Целенаправленное обучение и повышение квалификации способствует необходимому соответствию квалификации данного работника рабочему месту.

Рассматривая проблемы в ГРКЦ, хочу подчеркнуть большую важность данного направления управленческой деятельности. На кадровую службу возлагается ответственность за реализацию всей политики в деле подбора, расстановки, движения и учета кадров ГРКЦ после оценки исполнительской деятельности. Она обязана организовать подготовку и проведение оценки персонала, осуществлять меры повышения квалификации кадров, следить за соблюдением всех нормативных документов Банка России, касающихся этой темы.

Похожие работы

... таким образом, важную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала. 4. Сущность и роль банковской системы Российской Федерации 4.1 Понятие и структура банковской системы Российской Федерации Современный банковский сектор в России, сформированный в основном за последние два десятилетия - период рыночных преобразовании, ...

... , записи и ясного представления мнений и заключений экспертов. Этот метод наиболее эффективен при многошаговой экспертизе. 5) В последнее время при совершенствовании системы управления персоналом начали применять метод функционально-стоимостного анализа. Этот метод позволяет выбрать такой вариант построения системы управления персоналом или выполнения той или иной функции управления ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... всех членов команды; - определение и понимание ответственности управляющего банком и внутреннего управленческого консультанта. 2. Анализ организационной культуры банковской системы на примере Центрального Банка России Репутация ЦБ РФ (Центрального Банка Российской Федерации) как честного, открытого предприятия, строго придерживающейся высоких стандартов деловой этики, является залогом ее ...

0 комментариев