Створення номенклатурних товарних позицій в словнику «Номенклатор товарів та послуг» системи «ПАРУС - Торговля и склад 7.40»

Організація та управління товарними потоками у ПП «Молочний ажур» на базі програми Парус-Підприємство 7.40

Формування цінової політики

Відкрийте базу даних для роботи в системі «Парус - Торговля и склад 7.40»

Навигация

Формування цінової політики

Організація торгівлі та керування технологічними процесами

56107

знаков

4

таблицы

19

изображений

4. Формування цінової політики

Одним з найбільш істотних напрямків маркетингового аналізу є цінова політика підприємства. Ціни забезпечують підприємству запланований прибуток, конкурентоспроможність продукції, попит на неї. У будь-яких умовах не можна встановлювати ціни без серйозного аналізу можливих наслідків кожного з варіантів установлюваної ціни.

Під політикою розуміють загальні принципи, яких підприємство дотримується в сфері встановлення цін на свої товари. Стратегія ціноутворення - це набір методів , за допомогою яких ці принципи можна реалізувати напрактиці.Один з варіантів цінової політики - підтримування цін трохи нижче рівня конкурентів, щоб забезпечити рістпродажів у порівнянні із загальним темпом розширення ринку.

Цінова політика полягає в тому, що підприємство встановлює ціни на такому рівні й так змінює їх залежно від ситуації на ринку, щоб забезпечити досягнення короткострокових і довгострокових цілей.

Методи розрахунків цін досить різноманітні. Існують витратні, економічні й ринкові методи ціноутворення. На розглянутім підприємстві " Молочний ажур" використовується витратний метод ціноутворення "витрати плюс". При витратному методі ціноутворення як відправної крапки ухвалюють фактичні витрати на виробництво й реалізацію товарів.

Недолік цього методу в тому, що величину питомих витрат на одиницю продукції, яка повинна бути основою ціни, неможливо визначити до того, як ціна буде встановлена.

Політика ціноутворення ПП "Молочний ажур" полягає в наступному: робиться наголос на дешевину продукції фабрики в порівнянні з товарами виробництва західних країн. У той же час, поряд з дешевиною, приділяється велике значення якості й підвищенню споживчих властивостей пропонованих продтоварів. Розширення асортиментів пропонованого товару, тим самим більше задоволенняпотреби покупців. Система ціноутворення на продукцію підприємства організована по методу повного обліку витрат + рентабельність підприємства. Відсоток рентабельності встановлюється в межах 10-30%, залежно від попиту накожний конкретний вид продукції.

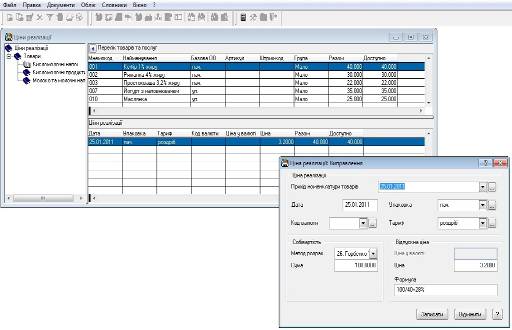

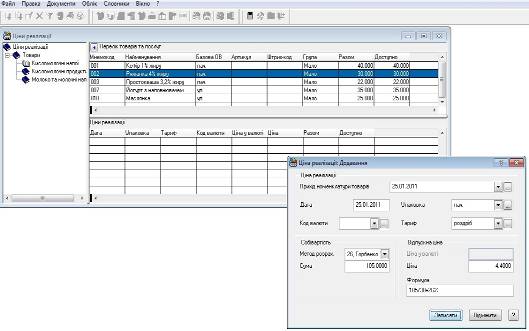

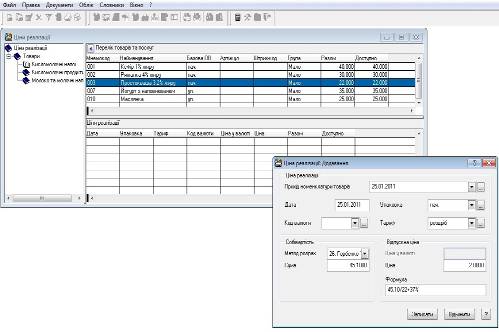

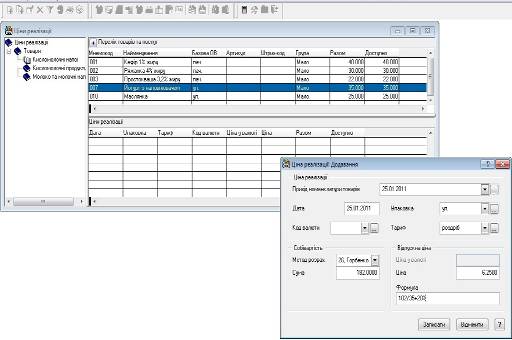

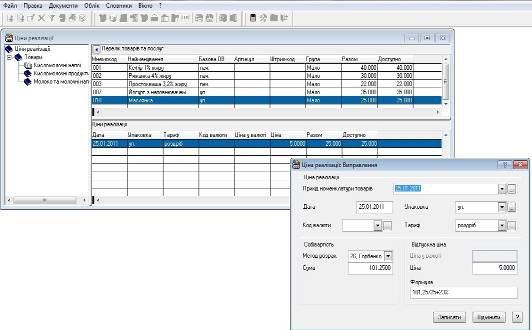

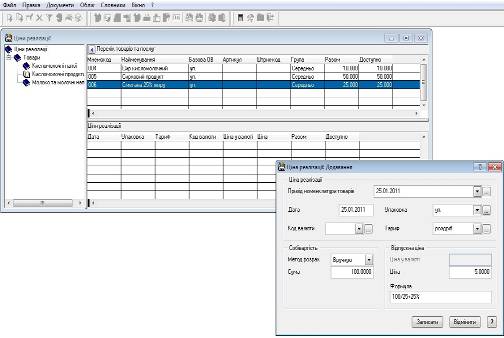

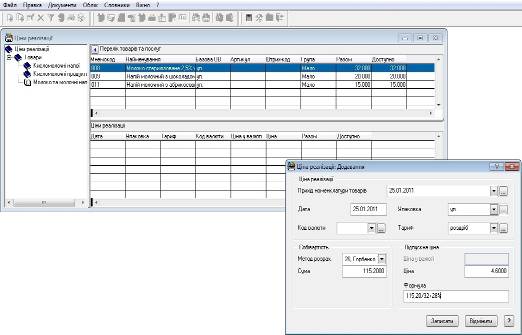

Для внесення цін у журнал „Ціни реалізації” зробіть наступні дії:

- виділіть номенклатурну позицію у переліку товарів та послуг журналу „Ціни реалізації”;

- перейдіть у нижню частину журналу – власне Ціни реалізації;

- викличте контекстне меню, оберіть у ньому підпункт Додати;

- у формі „Ціна реалізації: Додавання” в полі Прихід номенклатури товарів за допомогою кнопки ... викличте журнал „Прихід товарів”;

- виберіть необхідну номенклатурну позицію (товар) в верхній частині журналу „Прихід товарів” і одночасно (з урахуванням дати закупки) ціну приходу (закупівельну) в нижній частині цього журналу, натисніть кнопку Обрати;

- вкажіть в полі Відпускна ціна необхідну відпускну (оптову) ціну;

- в полі Тариф викличте вікно Тариф: Додавання (підпункт контекстного меню Додати), внесіть найменування тарифу – Основний, мнемокод – 1, натисніть на кнопку Записати, потім на кнопку Обрати словнику „Тарифи”;

- збережіть ціну реалізації – натисніть на кнопку Записати вікна Ціна реалізації: Додавання.

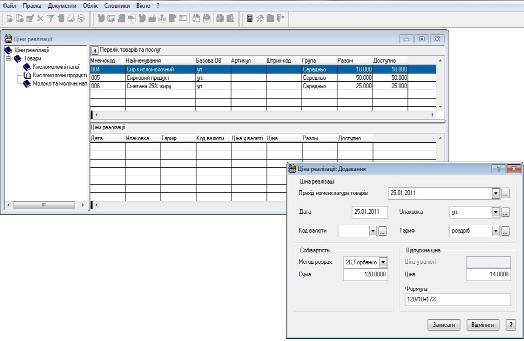

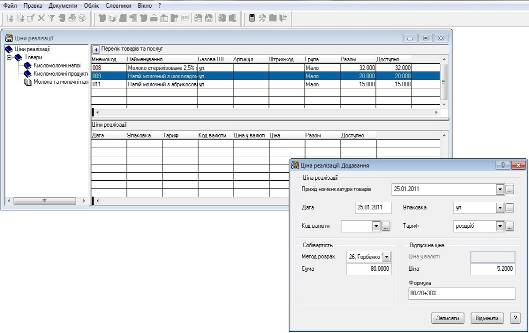

4. Формування прайс-листів в розділі «Ціни реалізації».

Дані про ціни реалізації зберігаються в обліковому журналі «Ціни реалізації». Також ці записи можна побачити в однойменній вкладці «Ціни реалізації» словника «Номенклатор товарів та послуг». Записи про ціни реалізації були створені нами в процесі роботи, при формуванні вихідних рахунків на сплату товарів для покупців. Тепер, на підставі цих записів, можна створити звіт по обліковому регістру «Ціни реалізації», який фактично є прайс-листом реалізації за оптовими цінами.

Для створення екранної форми для друку звіту Ціни реалізації, виконайте послідовно наступні дії:

- відкрийте пункт меню «Облік» - підпункт «Ціни реалізації», при необхідності відкрийте потрібний підрозділ і виділіть за допомогою клавіші Пропуск (Space) потрібні позиції;

- викличте контекстне меню і виберіть з нього підпункт „Друк звіту”;

- у вікні „Прайс-лист”, що відкрилося, виконайте настроювання параметрів друку: дату, на яку формується прайс-лист, бажану одиницю виміру, тариф, в полі зі списком Включати в звіт можна обрати значення Весь номенклатор, Поточний розділ або Обрані розділи, в полі Шаблон звіту натисніть на кнопку ... ;

- шляхом низки стандартних дій знайдіть та оберіть необхідний шаблон звіту;

- у вікні „Прайс-лист” натисніть кнопку Почати;

- документ за вибраним шаблоном буде автоматично створений і переданий в MS Excel.

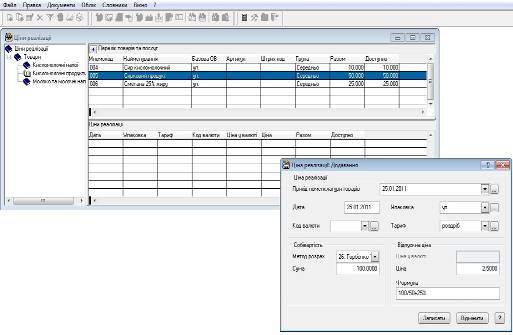

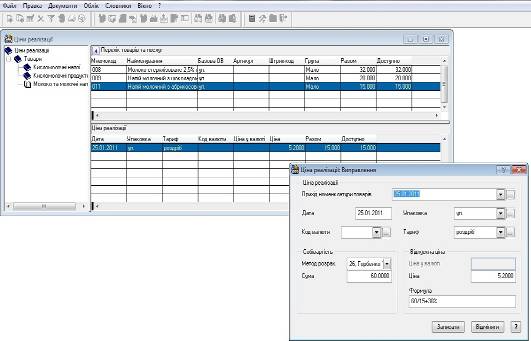

3.3. Історія цін. Усі закупівельні ціни на товари повинні бути хронологічно занесеними в історію зміни цін, бо саме вони є основою для формування цін реалізації (оптових, дрібнооптових, роздрібних), для списання, переоцінки, та інше. Хронологія необхідна, тому що ціни змінюються в часі, а при обліку, зв’язаному з партією товарів (найчастіше застосовується в торгівлі на сьогодні), саме дата закупівлі та ціна закупівлі є основними характеристиками партії. Тобто, як завскладом, так і бухгалтер-матеріаліст повинні відштовхуватися від дати та ціни закупівлі, коли підводять підсумки торгівельної діяльності, здійснюють облік придбаних та проданих товарів.

Історія цін в базі даних системи Парус зберігається в словнику „Номенклатор товарів та послуг”, у відповідній для кожної номенклатурної позиції таблиці, доступ до якої можливий через вкладку „Історія цін” у нижній частині вікна номенклатора. Автоматично в цю таблицю заноситься дата створення товару. Також у цій частині вікна є подібна таблиця, доступна у вкладці „Ціни реалізації”. Ії дані також відображуються в окремому регістрі, доступному через пункт меню „Облік” – підпункт „Ціни реалізації”. Ціни реалізації можуть бути створені в процесі виписки вихідних рахунків на сплату.

Для фіксації закупівельних цін зробіть наступні дії:

- відкрийте словник „Номенклатор товарів та послуг”;

- виділіть необхідний товар та активізуйте вкладку „Історія цін”;

- викличте в „Історії цін” контекстне меню, виберіть підпункт „Додати”;

- введіть дату надходження, відповідну документу приходу товару, закупівельну ціну з котрого ви збираєтесь внести;

- в блоці Ціна – в полі У національній валюті – внесіть ціну приходу товару. Натисніть кнопку Записати.

Повторіть процедуру внесення цін приходу в історію для всіх товарів.

5. Організація роботи з поставки товарів

Процес організації роботи з постачальниками передбачає пошук постачальника, складання та укладання договорів з поставки товарів, прийомку товарів, їх реєстрацію у журналі приходу, оплату отриманого товару з відповідним документальним супроводом. У ІС «Парус Підприємство 7.40» кожен з перерахованих етапів взаємодії з постачальниками супроводжується створенням та обліком відповідної документації.

Похожие работы

... доступу до ринку товарів, завершено переговори з більшістю країн-членів Робочої групи щодо доступу до ринку послуг. Форми передачі технології В кінці ХХ століття НТР стала однією з визначальних факторів який зумовив економічний розвиток та трансформацію світової економіки. Під її впливом відбуваються корінні зміни в структурі сучасного виробництва, еволюція міжнародного поділу праці, формування ...

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

0 комментариев