Створення номенклатурних товарних позицій в словнику «Номенклатор товарів та послуг» системи «ПАРУС - Торговля и склад 7.40»

Організація та управління товарними потоками у ПП «Молочний ажур» на базі програми Парус-Підприємство 7.40

Формування цінової політики

Відкрийте базу даних для роботи в системі «Парус - Торговля и склад 7.40»

Навигация

Відкрийте базу даних для роботи в системі «Парус - Торговля и склад 7.40»

Організація торгівлі та керування технологічними процесами

56107

знаков

4

таблицы

19

изображений

1.1. Відкрийте базу даних для роботи в системі «Парус - Торговля и склад 7.40».

1.2. Реєстрація вихідних рахунків на сплату реалізованих покупцям товарів за допомогою журналу „Вихідні рахунки на сплату”:

- відкрийте пункт меню: „Документи” – підпункт „Вихідні рахунки на сплату”;

- створіть в основному розділі потрібний для подальшої роботи підрозділ „Рахунки-фактури”;

- створіть в новому підрозділі вихідний рахунок на сплату за зразком. Для цього відкрийте підрозділ, перейдіть в основну таблицю, викличте контекстне меню і виберіть пункт „Додавання” – підпункт „Додати за зразком”;

- в словнику «Зразки вихідних рахунків на сплату», що відкрився, виберіть зразок «Рахунок на оплату»;

- натисніть кнопку Обрати.

1.3. В стандартній формі реєстрації і/або редагування вихідного рахунку на сплату, що з’явиться на екрані, чотири вкладки: "Основні", "Специфікації", "Суми", "Відмітки". Форма для реєстрації вихідного рахунку на сплату по своїй структурі схожа на вже вивчені форми реєстрації більшості документів.

На вкладці «Основні» необхідно заповнити реквізити контрагентів «Постачальник», «Вантажовідправник» и «МВО» - для фірми-продавця. Для цього необхідно викликати словник «Організації і МВО» і вибрати там створені раніше фірму, склад і МВО з підрозділу цього словника «Наша фірма».

Також необхідно заповнити реквізити контрагента «Покупець» і «Вантажоотримувач» для фірми-покупця. Його необхідно створити (можна з форми редагування документа, можна з пункту меню «Словники»), в окремому новому підрозділі – «Покупці». Створивши, виберіть контрагента у форму редагування документа (натисніть кнопку «Обрати»).

В результаті, на вкладці „Основні” форми редагування документа в журналі «Вихідні рахунки на сплату» заповнені необхідні реквізити (вид документу, номер документу, дата, контрагенти). Поле Підсумок вкладки „Основні” порожнє, сірого кольору, не заповнюється користувачем, а буде заповнено автоматично на основі даних специфікації.

Після введення необхідних даних вкладки „Основні” потрібно перейти на вкладку „Специфікації” та заповнити її списком товарів, на які ви виставили рахунок вашому покупцю.

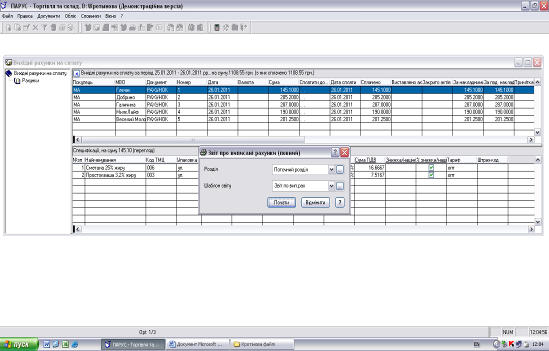

1.4. Розглянемо «Специфікації» - другу вкладку форми редагування документа «Вихідний рахунок на сплату».

Специфікація – це, фактично, таблиця, один запис (рядок) якої містить відомості про який-небудь один вид товару, роботу або послугу. В специфікацію кожного найменування входять такі характеристики, як кількість і ціна одиниці цього найменування, суми по рядку специфікації із знижкою і без знижки, сума податку, вид упаковки (якщо найменування в рядку - товар) і тариф при реалізації цього найменування.

- на вкладці «Специфікації» (або в таблиці «Специфікації» головного вікна розділу) виберіть пункт контекстного меню «Додати». Буде викликана форма додавання специфікації;

- викличте журнал «Ціни реалізації» з поля «Найменування» форми додавання за допомогою кнопки ... . Якщо в переліку товарів та послуг цього журналу не відображені необхідні позиції, скористайтеся кнопкою Відібрати панелі інструментів. У вікні, яке з’явиться, натисніть кнопку Очистити для очистки умов відбору номенклатура товарів та послуг. Після цього номенклатурні позиції повинні відобразитися.

Якщо цін реалізації на необхідні номенклатурні позиції ще не вносили, або необхідні нові, більш актуальні ціни, то їх потрібно додати. В нашому випадку саме так, були внесені ціни закупівлі товарів при оформленні специфікацій прибуткових документів (в журналі „Прихід товарів”).

Аналогічні дії необхідно виконати для усіх номенклатурних позицій, які будуть занесені у специфікацію журналу вихідних рахунків на сплату.

2. На підставі зареєстрованих вихідних рахунків на сплату, знаходячись у відповідному "Вихідні рахунки на сплату", можна підготувати наступні документи:

- накладна на відпуск;

- податкова накладна;

- акт виконаних робіт;

- платіжний документ.

2.1. Підготовку накладної на відпуск здійснить наступним чином:

- перейдіть в праву верхню панель журналу «Вихідні рахунки на сплату» одинарним клацанням лівої кнопки миші;

- виділіть необхідний вихідний рахунок на сплату у списку зареєстрованих документів одинарним клацанням лівої кнопки миші;

- викличте контекстне меню і виберіть з нього підпункт „Підготовка документів”, потім підпункт „Накладна на відпуск”;

- на екрані з'явиться форма „Накладні на відпуск: Розділи” та прогрес-бар „Додавання” з видом, номером, датою та сумою документу, на підставі якого додається новий документ. Форма означає звернення з журналу „Вихідні рахунки на сплату” до журналу „Накладні на відпуск” для вибору або створення і вибору відповідного підрозділу для нової накладної на відпуск у цьому журналі.

У вікні форми „Накладні на відпуск: Розділи” оберіть та відкрийте подвійним клацанням лівої кнопки миші необхідний підрозділ журналу „Накладні на відпуск”. Якщо підрозділу немає, виконайте наступні дії:

- виділіть верх дерева журналу – розділ Накладні на відпуск;

- клацніть правою кнопкою миші на розділі, виберіть з контекстного меню, що відкрилося, підпункт Додати;

- введіть назву нового підрозділу – «Фікс», тобто в цьому підрозділі будуть зберігатися накладні на відпуск, що стосуються нашого продажу товарів покупцю, та натисніть кнопку Обрати.

На екрані з’явиться форма „Накладні на відпуск: Додавання”. Вся її інформація вже заповнена на підставі вихідного рахунку на сплату. Заповнені вид документу, вид документу-підстави, номер обох документів, дати обох документів, контрагенти, підсумок. Документ можна зберегти без додаткового редагування. Натисніть на кнопку Записати.

Після підготовки накладної на відпуск відповідний підпункт меню в журналі «Вихідні рахунки на сплату» для документу-підстави стає неактивним, тобто повторна підготовка неможлива (лише після анулювання вже підготовленого документу).

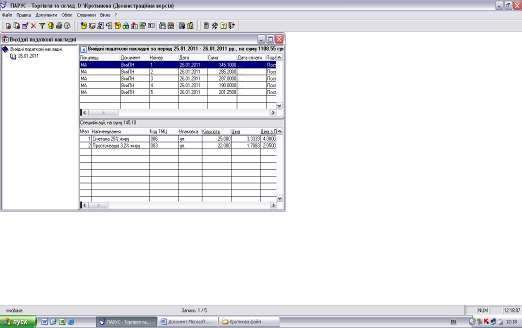

2.2. Підготовку податкової накладної здійснить наступним чином:

- виділіть необхідний вихідний рахунок на сплату у списку журналу «Вихідні рахунки на сплату»;

- викличте контекстне меню і виберіть з нього підпункт „Підготовка документів”, потім підпункт „Податкова накладна”;

- на екрані з'явиться форма „Вихідні податкові накладні: Розділи” та прогрес-бар „Додавання”. У вікні форми оберіть та відкрийте подвійним клацанням лівої кнопки миші необхідний підрозділ журналу „Вихідні податкові накладні”. Якщо підрозділу немає, виконайте наступні дії:

- виділіть верх дерева журналу – розділ Вихідні податкові накладні;

- клацніть правою кнопкою миші на розділі, виберіть з контекстного меню, що відкрилося, підпункт Додати;

- введіть назву нового підрозділу, тобто в цьому підрозділі будуть зберігатися вихідні податкові накладні, виписані нашою фірмою покупцю, та натисніть кнопку Обрати.

На екрані з’явиться форма „Вихідні податкові накладні: Додавання”. Як і при створенні накладної на відпуск, вся інформація податкової накладної вже заповнена на підставі вихідного рахунку на сплату. Натисніть на кнопку Записати.

Після підготовки податкової накладної відповідний підпункт меню в журналі «Вихідні рахунки на сплату» для документу-підстави також стає неактивним.

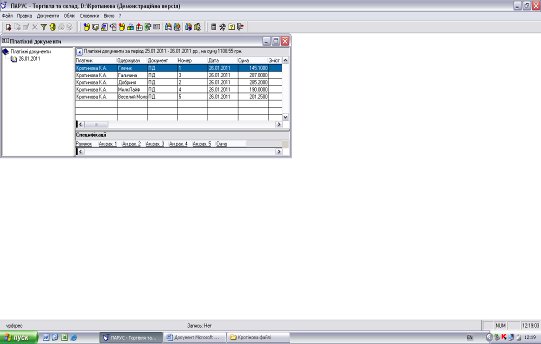

2.4. Підготовку платіжного документа здійснить наступним чином:

- виділіть необхідний вихідний рахунок на сплату у списку журналу «Вихідні рахунки на сплату»;

- викличте контекстне меню і виберіть з нього підпункт „Підготовка документів”, потім підпункт „Платіжний документ”;

- на екрані з'явиться форма „Платіжні документи: Розділи” та прогрес-бар „Додавання”;

- виділіть верх дерева журналу – розділ Платіжні документи;

- клацніть правою кнопкою миші на розділі, виберіть з контекстного меню, що відкрилося, підпункт Додати;

- введіть назву нового підрозділу, натисніть кнопку Обрати.

На екрані з’явиться форма „Платіжний документ: Додавання”. Вся інформація документу вже заповнена на підставі вихідного рахунку на сплату.

Можна (але не необхідно) ввести поле Найменування товару, робіт, виконаних послуг. Наприклад, „Оплата за товари продані” тощо. Натисніть кнопку Записати.

Можна також, якщо покупець оплачує рахунок частками, оформляти оплату товарів декількома платіжними документами, у цьому випадку необхідно відредагувати поле Підсумок. При наступній оплаті в журналі „Прихід товару” необхідно знову створити платіжний документ на підставі не повністю оплаченого прибуткового.

Після підготовки платіжного документу відповідний підпункт меню в журналі «Вихідні рахунки на сплату» для документу-підстави лишається активним.

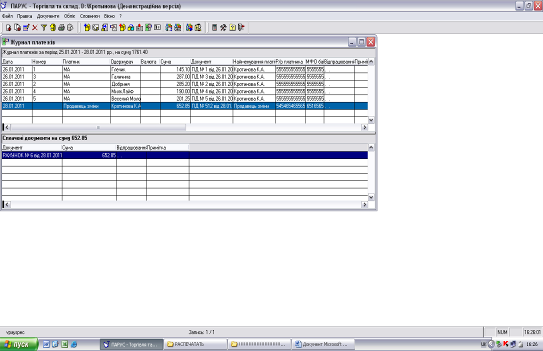

2.5. На підставі вихідного рахунку на сплату можна також підготувати запис у журналі платежів. Для цього необхідно викликати контекстне меню і вибрати з нього підпункт „Сплата”, потім підпункт „Провести сплату”. Можна також оформлювати сплату частками.

3.4. На підставі зареєстрованих прибуткових документів, знаходячись в розділі "Прихід товару", можна підготувати наступні документи:

- платіжні документи;

- документи на внутрішнє переміщення.

3.4.1. Підготовку платіжного документа здійснить наступним чином:

- перейдіть в праву верхню панель журналу «Прихід товару» одинарним клацанням лівої кнопки миші;

- виділіть необхідний прибутковий документ у списку зареєстрованих документів одинарним клацанням лівої кнопки миші (створення платіжного документа в журналі „Прихід товару” відбувається на основі існуючого прибуткового документу);

- викличте контекстне меню і виберіть з нього підпункт „Підготовка документів”, потім підпункт „Платіжний документ”;

- на екрані з'явиться форма „Платіжні документи: Розділи” та прогрес-бар „Додавання” з видом, номером, датою та сумою документу, на підставі якого додається новий документ. Форма означає звернення з журналу „Прихід товару” до журналу „Платіжні документи” для вибору або створення і вибору відповідного підрозділу для нового платіжного документу у цьому журналі. Очевидно, що журнали пов’язані між собою, і один з документів може бути створеним на підставі іншого з перенесенням частини інформації, що прискорює процеси введення документів і виключає помилки при веденні журналів документів.

У вікні форми „Платіжні документи: Розділи” оберіть та відкрийте подвійним клацанням лівої кнопки миші необхідний підрозділ журналу „Платіжні документи”. Якщо підрозділу немає, виконайте наступні дії:

- виділіть верх дерева журналу – розділ Платіжні документи;

- клацніть правою кнопкою миші на розділі, виберіть з контекстного меню, що відкрилося, підпункт Додати;

- введіть назву нового підрозділу, тобто в цьому підрозділі будуть зберігатися платіжні документи, що стосуються нашої оплати товару постачальнику ;

- натисніть кнопку Обрати.

На екрані з’явиться форма „Платіжний документ: Додавання”. Більшість інформації вже заповнено на підставі прибуткового документу (вид документу, вид документу-підстави, номер обох документів, дати обох документів, контрагенти, підсумок. Можна зберегти новий документ, не редагуючи.

Можна ввести поле Найменування товару, робіт, виконаних послуг (рекомендується). Наприклад, „Оплата товарів придбаних” тощо. Можна також оформляти оплату товарів частково, у цьому випадку необхідно відредагувати поле Підсумок, наприклад, введемо замість „536,50” суму „300,00”. Натисніть кнопку Записати.

В цьому випадку в журналі „Прихід товару” необхідно знову створити платіжний документ на підставі не повністю оплаченого прибуткового. Номер його буде вже інший, а суму (поле Підсумок) повинен відредагувати користувач (можливо, що це не остання частина оплати по документу).

5. Підготування та друк документів і звітів в журналах рахунків та накладних системи «Парус - Торговля и склад 7.40».

5.1. В розділі «Вихідні рахунки на сплату» виконується друк наступних документу і звітів:

- вихідний рахунок на сплату;

- звіт про виписані рахунки (повний, скорочений, підсумковий).

5.1.1. Для створення екранної форми для друку документа Вихідний рахунок на сплату, виконайте послідовно наступні дії:

- виділіть необхідний запис про вихідний рахунок;

- викличте контекстне меню і виберіть з нього підпункт „Друк документу”;

- шляхом низки стандартних дій знайдіть та оберіть необхідний шаблон документу;

- у вікні „Друк вихідного рахунку на сплату” натисніть кнопку Почати;

- документ за вибраним шаблоном буде автоматично створений і переданий в MS Excel.

5.1.2. Для створення екранної форми для друку Звіт про виписані рахунки (повний), виконайте послідовно наступні дії:

- виділіть необхідний запис про вихідний рахунок;

- викличте контекстне меню і виберіть з нього підпункт „Друк звіту”, підпункт „Звіт про виписані рахунки (повний)”;

- у вікні „Звіт про виписані рахунки (повний)”, що відкрилося, в полі зі списком Розділ можна обрати значення Всі розділи, Поточний розділ або Обрані, в полі Шаблон звіту натисніть на кнопку ... ;

- шляхом низки стандартних дій знайдіть та оберіть необхідний шаблон звіту, натисніть кнопку Почати;

- документ за вибраним шаблоном буде автоматично створений і переданий в MS Excel.

В розділі «Накладні на відпуск» виконується друк наступних документу і звітів:

- накладна на відпуск;

- звіт про виписані накладні (повний, скорочений, підсумковий).

Створення вказаних екранних форм (для друку) документа „Накладна на відпуск” та звіту „Звіт про виписані накладні (повний)” відбувається цілком аналогічно створенню документу і звіту у розділі „Вихідні рахунки на сплату”. Виконайте ці дії самостійно.

В розділі «Податкові накладні» виконується друк наступних документу і звіту:

- вихідна податкова накладна та додатки;

- реєстр виданих податкових накладних.

Створення вказаних екранних форм (для друку) документа „Вихідна податкова накладна та додатки” та звіту „Реєстр виданих податкових накладних” відбувається цілком аналогічно створенню документів і звітів у раніше розглянутих розділах системи.

Висновки

Проходження віртуальної практики на базі ДонНУЕТ імені Михайла Туган-Барановського здійснювалось згідно з програмою і відповідно до затвердженого індивідуального завдання. Під час проходження практики було створено віртуальне ПП «Молочний ажур» та здійснено управляння ним протягом неділі шляхом роботи у інформаційній системі «Парус-Підприємство 7.40». Зібрано та проаналізовано наступні матеріали: алгоритм проведення всіх управлінській операцій в «Парус Торгівля та склад 7.40», додатки (70 сторінок).

Протягом віртуальної практики було вивчено та відпрацьовано процес аналізу та прийняття управлінських рішень студентами у рамках відповідних компетенцій за спеціальністю. Процес управління супроводжувався формуванням необхідного пакету документів.

У період проходження віртуальної практики ретельно була проаналізована інформаційна база «Парус Підприємство 7.40», визначено її місце і роль в системі ринкової інфраструктури. Вивчено, що «Парус Підприємство 7.40» створена з метою підвищення конкурентоспроможності підприємств всіх типів власності та устрію на зовнішньому й внутрішньому ринках.

Проаналізувавши діяльність на базі інформаційної системи «Парус Підприємство 7.40» було запропоноване наступне:

· введення в експлуатацію ліцензійної версії ІС, через неможливість або лімітованість деяких операцій в демоверсії ІС;

· оцінка постачальників методом АВС-аналізу та подальше розширення бази постачальників, при врахуванні конкурентоспроможності їх асортименту;

· раціоналізація та оптимізація асортименту, представленого в ПП «Молочний ажур» шляхом врахування та розширення бази постачальників;

· підвищення конкурентоспроможності ПП «Молочний ажур» шляхом підвищення кваліфікації та категорії адміністративного та обслуговуючого персоналу проведенням навчальних курсів з ознайомлення з основними видами фальсифікацій реалізуємої групі товарів, збільшення ефективності обслуговування.

Таким чином, в перспективі використання «Парус Підприємство 7.40» в організації та управлінні підприємствами всіх типів та форм власності підвищіть ефективність роботи цих підприємств та їх конкурентоспроможність.

Джерела використаної інформації

1. Віртуальна практика [Текст]: робоча прогр. та метод. вказівки щодо проходження віртуал. практики студ. 5 курсу спец. 7.050301 та 8.050301 «Товарознавство прод. товарів та комерц. діяльн.»/ М-во освіти і науки України, Донец. нац. ун-т економіки і торгівлі ім. М. Туган-Барановського, Каф. товарознавства і експертизи прод. товарів ; Малигіна В. Д., Медведкова І. І., Булгакова О. В., Попова Н. А. – Донецьк : [ДонНУЕТ], 2008. – 34 с.

2. Войтюшенко Н.М. Інформаційні системи і технології обліку. Робота з пакетом «Парус-Підприємство» версія 7.40. Методичні вказівки для проведення лабораторних занять і самостійної роботи студентів спеціальності 7.050106 денної і заочної форми навчання. – Донецьк, ДонНУЭТ, 2005. – 69 с.

3. Маковейчук К. О. Інформаційні технології і системи в торгівлі. Рішення задач управління торгівельним підприємством з використанням системи «Парус - Торговля и склад 7.40»: метод. вказівки, завд. до викон. лаборатор. робіт і тести для самоперевірки / К. О. Маковейчук. / М-ва освіти і науки України, Дон. нац. унів. економіки і торгівлі ім. М. Туган-

Барановського. - Донецьк: [ДонНУЕТ], 2010. - 89 с.

4. Робота з пакетом «Парус – Менеджмент и маркетинг». Методичні вказівки для проведення лабораторних занять і самостійної роботи студентів денної і заочної форм навчання спеціальності «Маркетинг» по курсу «Інформаційні системи і технології в торгівлі»/ Н.М.Войтюшенко – Донецьк, ДонДУЕТ, 2003

5. ДСТУ 3993-2000. Товарознавство. Терміни та визначення. К.: Держстандарт України, 2000.

6. Інфраструктура товарного ринку: Навчальний посібник / Під ред.. І.В. Сороки. – К.: НМЦВО МОіН України, НВФ „Студцентр, 2002.

7. Федько В.П., Альбеков А.У. Маркировка и сертификация товаров и услуг. – Ростов-на-Дону: Феникс, 1998.

8. Навронюк Н.И., Мельник Н.И. Законодательство Украины о торговле. Настольная книга продавца и покупателя. – К.: Блиц-Информ, 1997.

9. Базарова В.И., Боровиков Л.А., Дорофеев А.Л. и др. Исследование продовольственных товаров. – М.: Экономика, 1986. – 295 с.

10. Жук Ю.Т., Жук В.А., Кисляк Н.К. та ін. Теоретичні основи товарознавства. – К.: НМЦ „Укоопосвіта”, 2000. – 336 с.

11. Боровикові Л.А., Герасимова В.Л., Евдокимом А.М. Товароведение продовольственных товаров. – М.: Экономика, 1988. – 351 с.

12. Медико-биологические требования и санитарные нормы качества пищевых продуктов. – М.: Издательство стандартов, 1990. – 185 с.

13. Дашков Л.П., Памбухчиянц. Коммерция и технология торговли: Учебник для вузов. – М.: Маркетинг, 2001. – 256 с.

14. Осиповна Л.В., Синяева И.М. Основы коммерческой деятельности: Учебник для вузов. – М.: Банки и биржи, 1997. – 324 с.

15. Комерційна діяльність на ринку товарів та послуг: Підручник / За ред. проф. Японія. – К.: НМЦ „Укоопосвіта”, 2002. – 458 с.

16. Экономика и организация деятельности торгового предприятия / Под общ. ред. А.Н. Солома тина. – М.: ИНФРА-М, 2000. – 295 с.

17. Гаркавенко С.С. Маркетинг: Підручник для вузів. – К.: Лібра, 1998.

18. Маркетинг: Учебник / А.Н. Романов и др., Под ред. А.Н.Романова. – М.: Банки и биржи, ЮНИТИ, 1995.

19. Ромат Е. Реклама в системе маркетинга. – Харьков: НВО Студцентр, 1995.

Похожие работы

... доступу до ринку товарів, завершено переговори з більшістю країн-членів Робочої групи щодо доступу до ринку послуг. Форми передачі технології В кінці ХХ століття НТР стала однією з визначальних факторів який зумовив економічний розвиток та трансформацію світової економіки. Під її впливом відбуваються корінні зміни в структурі сучасного виробництва, еволюція міжнародного поділу праці, формування ...

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

0 комментариев