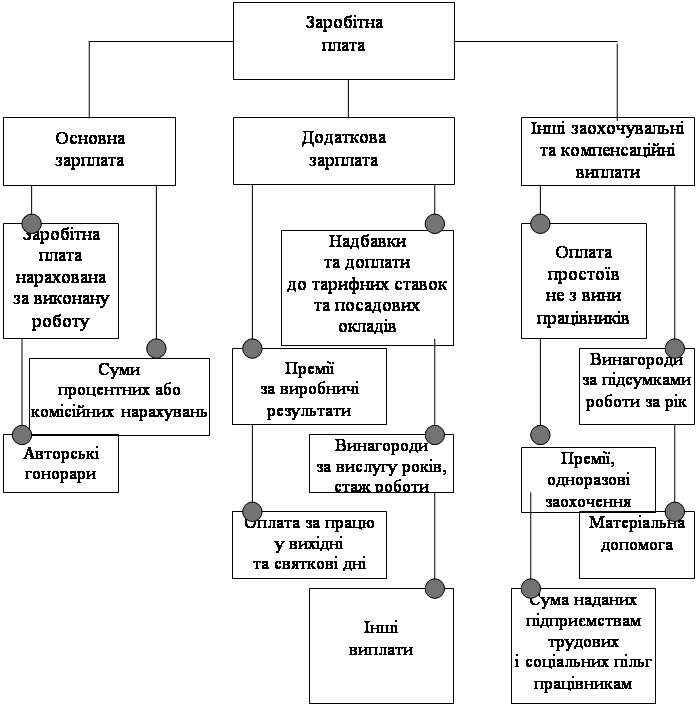

Доплати й надбавки до зарплати їх види та класифікація

Організаційно-економічна характеристика ВАТ «Безбородьківська АВКФ»

Розрахунок коефіцієнтів: обороту робочої сили по прийому та обороту робочої сили по звільненню

Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів

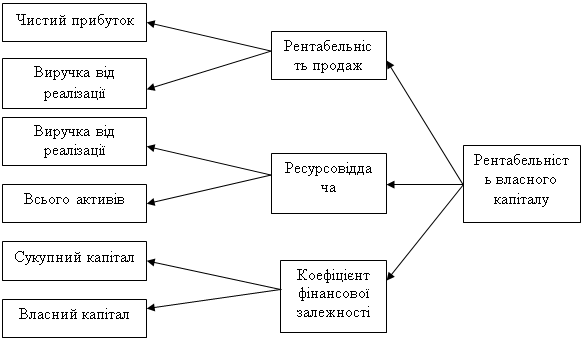

Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту

Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

Навигация

Доплати й надбавки до зарплати їх види та класифікація

Сучасна політика оплати праці. Доплати і надбавки до заробітної палати та організація преміювання працівників

65200

знаков

1

таблица

0

изображений

1.2 Доплати й надбавки до зарплати їх види та класифікація

Практика і за функціональним призначенням доплати й надбавки є самостійними елементами заробітної плати, які призначаються для компенсації або винагороди за суттєві відхилення від нормальних умов праці, котрі не враховано в тарифних ставках і посадових окладах. Вони відрізняються від тарифної заробітної плати (посадового окладу) необов'язковістю і непостійністю, а також рухливістю залежно від співвідношення фактичних і нормативних умов праці [1, c.389].

Закон України «Про оплату праці» передбачає, що умови запровадження і розміри надбавок, доплат, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються в колективному договорі з дотриманням норм і гарантій чинного законодавства і згідно з генеральною та галузевими (регіональними) угодами [11].

Доплати до заробітної плати класифікуються передусім за ознакою сфери трудової діяльності (прикладання праці). За цією ознакою розрізняють доплати, які:

1) не мають обмежень щодо сфер трудової діяльності;

2) застосовуються тільки в певних (окремих) сферах прикладання праці;

3) пов’язані з особливим характером виконуваних робіт (сезонністю, віддаленістю, невизначеності об’єкта праці тощо) [4, c.451].

Доплати виплачують за:

за суміщення професій (посад);

за розширення зони обслуговування або збільшення обсягу робіт;

за виконання обов'язків тимчасово відсутнього працівника;

за роботу у важких, шкідливих і небезпечних умовах праці;

за інтенсивність праці;

за роботу в нічний час;

на період освоєння нових норм трудових затрат;

за керівництво бригадою [12, c.126].

В додатку Ж вказані умови нарахування надбавок.

Відмінність доплат і надбавок до заробітної плати від тарифної ставки полягає в тому, що вони не передбачаються в тарифних ставках і мають специфічний характер в організації виробничих процесів та є стимулюючим фактором [4, c.451].

Розглянемо більш детально класифікацію доплат до заробітної плати, які здійснюються лише в певних (окремих) сферах прикладання праці.

1. Доплати, що є одночасно стимулюючими і компенсуючими (за суміщення професій (посад); за розширення зони обслуговування або збільшення обсягу виконуваних робіт; на період освоєння нових норм трудових витрат; бригадирам, яких не звільнено від основної роботи; за ведення діловодства та бухгалтерського обліку; за обслуговування обчислювальної техніки).

2. Доплати компенсаційного характеру за умови праці, що відхиляються від нормальних (за роботу у важких, шкідливих та особливо важких та шкідливих умовах; інтенсивність праці; роботу в нічний час; перевезення небезпечних вантажів).

3. Доплати пов’язані з особливим характером виконуваних робіт ( за багатозмінний режим роботи; ненормований робочий день; сезонний характер праці) [4, c.452].

Щодо сутності надбавок до заробітної плати, то необхідно сказати, що введення їх за професійну майстерність створює новий стимул для підвищення кваліфікації. Основним критеріями професійної майстерності є такі: висока якість праці, систематичне виконання норм виробітку і нормованих завдань, точне дотримання технологічної і виробничої дисципліни, освоєння суміжних професій і операцій. Надбавки установлюються працівникам, які працюють на підприємстві не менше одного року, і визначаються поетапно. Розмір надбавки може підвищуватися один раз на рік.

Величина надбавок за професійну майстерність залежить від розряду робітника:

І, ІІ розряд – надбавок немає;

ІІІ розряд – до 12%;

ІV розряд – до 16%;

V розряд – до 20%;

ІV розряд до 24% від тарифної ставки.

Окрім таких надбавок, існують надбавки за роботу у важких умовах, які коригуються за допомогою районних коефіцієнтів.

За роботу у важких і шкідливих умовах надбавки встановлені до 12%, а за роботу в особливо важких та особливо шкідливих умовах праці – до 24% тарифної ставки (посадового окладу) [8, c.128].

Окреслюючи конкретні напрями пошуку найліпших варіантів встановлення розмірів доплат і надбавок до заробітної плати, варто звернути увагу на доцільність:

1) переходу до нарахування компенсаційних виплат в однаковому абсолютному розмірі всім категоріям персоналу за умови праці, що відхиляються від нормальних (нормативних), незалежно від рівня їхньої кваліфікації та посади;

2) обов'язкового використання доплат компенсаційного характеру, які не зв'язані з певною сферою діяльності, тобто поширюються на всіх працівників (передовсім за роботу у святкові, неробочі й вихідні дні, у надурочний час тощо) [1, c.391].

1.3 Організація преміювання персоналу підприємства

Важливим засобом підвищення матеріальної зацікавленості працівників у поліпшенні кінцевих результатів виробництва є преміювання.

Премії нараховуються у відсотках від основної заробітної плати або у вигляді конкретної суми [8, c.129].

Преміювання за основні результати господарської діяльності, а також спеціальне преміювання за виконання окремих важливих для підприємства показників роботи здійснюється за рахунок фонду оплати праці підприємства (структурного підрозділу) в межах коштів, передбачених на преміювання.

Основним документом, який регламентує, організацію преміювання на підприємстві, є положення про преміювання, яке розробляється власником або уповноваженим органом, погоджується з профспілковим комітетом і входить до колективного договору як додаток [10, c.402].

Важливими елементами організації преміювання є:

- визначення умов і розмірів преміювання;

- обґрунтування джерел виплати премій;

- встановлення періодичності преміювання;

- визначення категорій персоналу, яким виплачують премії;

- розробка порядку виплати премій [6, c.191].

Умови і показники преміювання поділяються на основні й додаткові. Основними вважаються показники и умови, досягнення яких має вирішальне значення для розв'язування проблем, що стоять перед колективом або окремим працівником. Додаткові показники й умови преміювання мають стимулювати інші, менш значущі аспекти трудової діяльності. Виконання умов преміювання не є підставою для збільшення розмірів винагороди. У разі невиконання основних умов преміювання премія не сплачується, а за невиконання додаткових умов премія може сплачуватися в менших розмірах (у межах до 50 %).

Відомо, що система преміювання не виконує стимулюючої функції, якщо премії надто низькі (менше 10 відсотків від основної заробітної плати). Слід зазначити, що для різних країн ця цифра суттєво коливається: так, за даними досліджень на Заході премія у розмірі 5% від окладу вважається нормальною і цілком виконує покладені на неї завдання, 20-30% сплачуються у разі значних досягнень; для України, Росії мінімальною вважається премія у розмірі 20%. Пояснення цьому полягає у значній динаміці зміни компенсаційних виплат та, як правило, низькою заробітною платою [14, c.35].

У разі перевиконання як основних, так і додаткових показників розмір премії збільшується. Уразі невиконання основних показників премія не сплачується, а невиконання додаткових є підставою для зменшення винагороди [13, c.48].

Розмір заохочення (премії) має відповідати величині трудового внеску колективу чи працівника і має бути економічно обґрунтованим (див. додаток З)

Важливим принципом є дотримання положення про те, що однаковим додатковим зусиллям завжди відповідатиме однакова премія. Головними мають бути основні показники в системі преміювання, які вимагають більше трудових зусиль на їх виконання.

Практично тільки комплексне виконання названих основних принципів (положень, вимог) може забезпечити побудову і застосування ефективно діючої системи преміювання всіх категорій персоналу підприємства (організації) [4, c.453].

Розрізняють індивідуальне та колективне преміювання робітників.

Індивідуальне преміювання застосовується тоді, коли з огляду на специфіку виробництва слід ураховувати індивідуальні результати праці, незалежно від результатів праці інших робітників. Умови такого преміювання встановлюються за окремими професіями або видами робіт. Премію до основної заробітної плати кожного робітника залежно від індивідуальних результатів роботи.

Ефективним може бути використання річного та разового преміювання. Для організації річного преміювання пропонується створення фонду матеріального заохочення окремо для кожного структурного підрозділу. Розподіл такого фонду здійснюється автоматично виходячи з питомої ваги заробітної плати окремого працівника в загальному фонді оплати праці підрозділу, без утручання керівництва підприємства та підрозділу [14, c.35-36].

Колективне преміювання застосовується за умов колективної організації праці з тим, щоб стимулювати робітників до досягнення найкращих кінцевих результатів роботи бригади (дільниці, цеху). Колективну премію нараховують до основної заробітної плати бригади (дільниці, цеху) залежно від виконання колективних показників діяльності і розподіляють між працівниками залежно від особистого внеску, відпрацьованого часу і коефіцієнта трудової участі [6, c.193].

РОЗДІЛ 2. АНАЛІЗ СИСТЕМИ ОПЛАТИ ПРАЦІ НА ВАТ «БЕЗБОРОДЬКІВСЬКА АВКФ»

Похожие работы

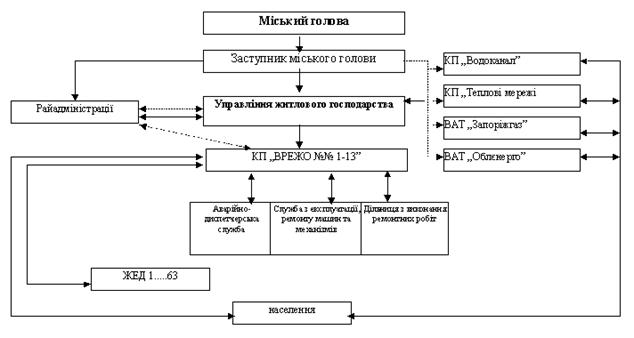

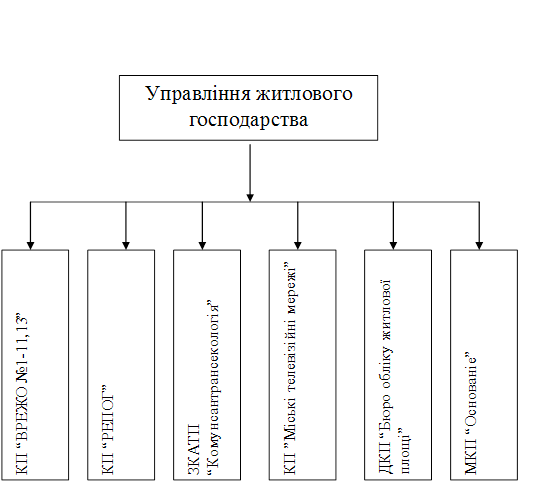

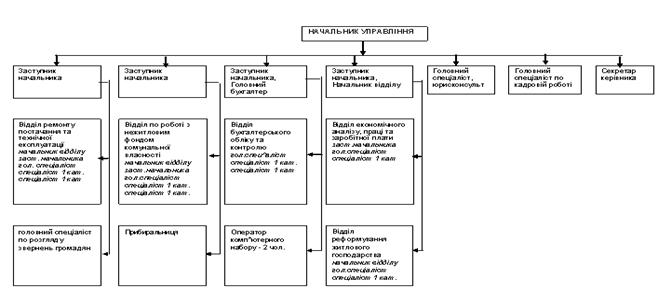

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев