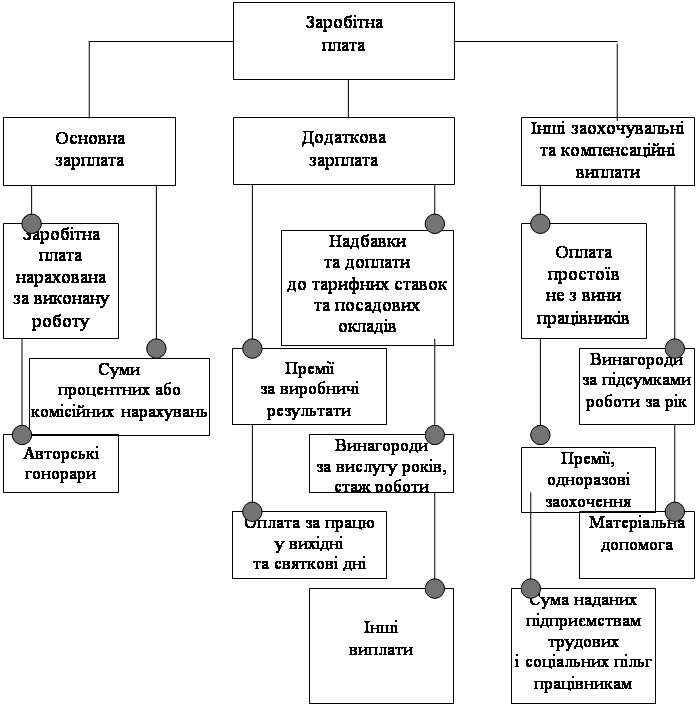

Доплати й надбавки до зарплати їх види та класифікація

Організаційно-економічна характеристика ВАТ «Безбородьківська АВКФ»

Розрахунок коефіцієнтів: обороту робочої сили по прийому та обороту робочої сили по звільненню

Розрахунок показників фондовіддачі, фондомісткості, фондоозброєності та рентабельності основних засобів

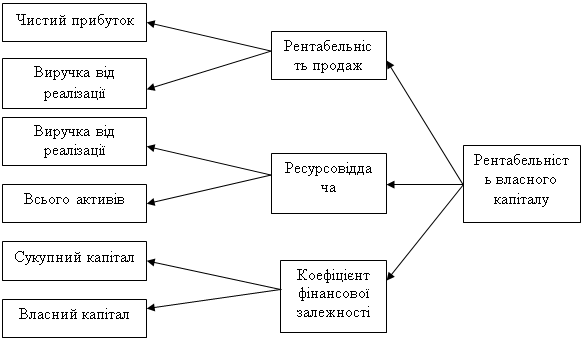

Визначити рентабельність: продукції, власного капіталу, активів, основної діяльності, звичайної діяльності, продажу продукції або обороту

Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

Навигация

Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

Сучасна політика оплати праці. Доплати і надбавки до заробітної палати та організація преміювання працівників

65200

знаков

1

таблица

0

изображений

3.2 Пропозиції щодо покращення фінансового стану ВАТ «Безбородьківська АВКФ»

На сучасному етапі аналіз фінансового стану підприємства знаходиться в поступовому розвитку і вдосконаленню, але аналіз фінансового стану сучасний ще не відповідає повністю новим вимогам проведення фінансової роботи підприємства.

В ринкових умовах слово діяльність організації, підприємства набуває нових форм і направлень. Внаслідок цього і фінансовий стан підприємства аналізується з вимогами цих змін.

На досліджуваному мною підприємстві за досліджуваний період зросли операційні витрати, собівартість продукції, адміністративні витрати. У зв’язку з цим можна надати такі пропозиції щодо усунення цих недоліків.

Рентабельність дає уяву про ефективність роботи підприємства, про спроможність підприємства збільшувати свій капітал. Тому необхідно дбати про підвищення рентабельності підприємства. У зв’язку з цим можна запропонувати такі шляхи зростання рентабельності:

збільшення величини прибутку. Чим більший прибуток, тим вищий рівень рентабельності;

зменшення величини вартості основних фондів і нормованих оборотних коштів. Чим більша сума авансових коштів на виробництво продукції, тим нижчий рівень рентабельності;

величина собівартості продукції впливає обернено пропорційно на рівень рентабельності: менша собівартість дає вищу рентабельність конкретного виду продукції.

Показник собівартості продукції у звітному періоді збільшився на 239 тис. грн. Дане збільшення відбулося внаслідок зростання витрат на сировину та матеріали, що використовуються для закупівлі корму для тварин і обладнання для обробітку землі. Для того, щоб знизити витрати, внаслідок чого знизиться і собівартість випуску продукції, потрібно знайти дешевші канали отримання сировини і матеріалів. Але при цьому слід звернути увагу на якість, щоб вона не була нижчою, ніж якість попередньо закуплених матеріалів і сировини.

Зниження собівартості продукції дозволить підприємству бути конкурентоспроможним на ринку збуту.

Це можливе за рахунок впровадження нової техніки, технологій, більш раціонального використання як матеріальних так і трудових ресурсів, зменшення питомої ваги постійних затрат в собівартості продукції, адже зниження собівартості продукції прямо пропорційно впливає на збільшення прибутку підприємства.

До основних джерел зниження витрат виробництва і реалізації продукції підприємства – суб’єкта зовнішньоекономічної діяльності можна віднести:

зниження витрат сировини, матеріалів, палива і енергії на одиницю продукції;

зменшення розміру амортизаційних відрахувань, що припадають на одиницю продукції ;

зниження витрат заробітної плати на одиницю продукції ;

скорочення адміністративних витрат та накладних витрат при експорті та імпорті товарів;

ліквідація непродуктивних витрат і втрат.

На економію ресурсів значно впливає кількість техніко-економічних чинників. Найбільший вплив мають такі групи внутрішньовиробничих чинників:

підвищення технічного рівня виробництва;

удосконалювання організації виробництва і праці;

зміна обсягу виробництва.

Всі вони призводять до зниження витрат сировини, матеріалів, заробітної плати.

Зменшення витрат сировини і матеріалів досягається за рахунок зниження норм їхнього використання, скорочення відходів і втрат у процесі виробництва і збереження, повторного використання матеріалів, впровадження безвідходних технологій.

На розмір витрат істотний вплив має зміна цін на сировину і матеріали. При їхньому збільшенні витрати зростають, а при зниженні – зменшуються.

Зниження витрат підприємства забезпечується і за рахунок зменшення витрат живої праці на одиницю продукції та темпів зростання його продуктивності відносно темпів зростання середньої заробітної плати.

Значне зниження витрат можна досягти також в результаті застосування прогресивних методів організації виробництва. Прикладом є розроблена в Японії і маюча широке застосування в усьому світі система організації виробництва “just in time“ (точно в строк). Вона знижує витрати виробництва за рахунок бездефектного виготовлення продукції. Сутність її полягає в тому, що комплектуючі вироби, деталі поставляються споживачу у визначене місце, у потрібний час, у необхідній кількості. Якщо попадаються браковані деталі, виробничий процес зупиняється, тому що запасів на робочому місці немає.

Система “just in time “ сприяє зниженню витрат головним чином за рахунок того що:

1. Знижуються витрати на складування і збереження напівфабрикатів як у споживача, так і у виробника. Останній крім того знижує витрати на реалізацію.

2. Має місце забезпечення бездефектного виготовлення продукції постачальником. Підприємства в цих цілях повинні навчати всіх співробітників методам контролю якості, підвищувати відповідальність виробничих робітників за якість, використовувати автоматичні пристрої для контролю якості і т.д. В результаті знижуються витрати виробництва, що пов’язані з повторною обробкою бракованих виробів, споживанням сировини і заробітною платою.

В процесі аналізу необхідно мати на увазі, що приріст абсолютного рівня накладних витрат може бути викликаний такими причинами як збільшення кількості реалізованих товарів та зміни розмірів окремих видів витрат на одиницю реалізованих товарів. Зміна відносного же рівня – такими причинами як зміни цін на товари, зрушення у структурі реалізації товарів, зміни величини витрат на одиницю кількості реалізованих товарів.

В підсумку відзначимо, що лише комплексний підхід до управління витратами дозволить знизити їх розмір, підвищити ефективність як зовнішньоекономічної так і господарської діяльності підприємства в цілому.

ВИСНОВКИ

В ході виконання курсової роботи було з’ясовано організаційну характеристику системи оплати праці, досліджено умови нарахування доплат, надбавок і премій.

У першому розділі курсової роботи було розглянуто погляди різних науковці і виявлено, що оплата праці робітників — це ціна трудових ресурсів, задіяних у виробничому процесі.

Існують 3 форми оплати праці: відрядна, погодинна та змішана.

При відрядній формі оплата праці проводиться за нормами та розцінками встановленими, виходячи з розгляду виконуваних робіт. Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку їх виконання.

При погодинній формі оплати праці заробітна плата нараховується за встановленою тарифною ставкою або за фактично відпрацьований на виробництві час.

При змішаній формі заробітна плата всіх працівників від директора до робітника на підприємстві представляє собою частку працівника у фонді оплати праці або всього підприємства, або окремого підрозділу. В цих умовах фактичний заробіток кожного працівника залежить від: кваліфікаційного рівня працівника, коефіцієнта трудової участі та від фактично відпрацьованого часу.

Доплати і надбавки нараховуються за стаж, умови праці і т.д. Відмінність доплат і надбавок до заробітної плати від тарифної ставки полягає в тому, що вони не передбачаються в тарифних ставках і мають специфічний характер в організації виробничих процесів та є стимулюючим фактором. Важливим засобом підвищення матеріальної зацікавленості працівників у поліпшенні кінцевих результатів виробництва є преміювання. Премії нараховуються у відсотках від основної заробітної плати або у вигляді конкретної суми і повинні коливатися в межах 10-50 % від обсягу зарплати, інакше система преміювання не виконуватиме стимулюючої функції.

В другому розділі на основі балансу і звіту про фінансові результати проводилися підрахунки і визначалися основні економічні показники. На підставі цих досліджень можна зробити висновки, що ВАТ «Безбородьківська АВКФ» є рентабельним, платоспроможним, фінансово незалежним. Підприємство ефективно використовує основні засоби, збільшує обсяги виробництва, за останній рік зменшилася кредиторська і збільшилася дебіторська заборгованість. Це означає що ВАТ «Безбородьківська АВКФ» уміло використовує свої активи. Чисельність працівників за досліджуваний період зменшилася.

В третьому розділі було надано пропозиції та рекомендації щодо вдосконалення системи оплати праці на підприємстві та покращення фінансового стану ВАТ « Безбородьківська АВКФ», а саме:

1. При розробці систем оплати праці на вітчизняних підприємствах доцільно використовувати певні елементи досвіду зарубіжних країн, а саме: оцінку робіт та заслуг для організації внутрішньофірмової диференціації заробітної плати; застосування комбінованих систем оплати праці, систем участі працівників у прибутках; встановлення чіткої залежності заробітної плати від результатів праці;

2. Щоб підвищити рівень прибутковості підприємства потрібно, щоб мотивація праці будувалася на основі факторів, що безпосередньо залежать від працівників

3. Для зниження собівартості продукції необхідно знайти дешевші канали отримання сировини і матеріалів;

4. Для підвищення рентабельності підприємства потрібно зменшити величину вартості основних фондів; збільшити величину прибутку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Економіка підприємства [Текст]: підруч. / За ред. С.Ф. Покропивного. – Вид.2-ге, перероб. та доп. – К.: КНЕУ, 2000. – 528 с.

2. Іванілов О.С. Економіка підприємства [Текст]: підруч. [для студ. вищ. навч. зал.] / О.С. Іванілов – К.: Центр учбової літератури, 2009. – 728с.

3. Лагутін В.Д. Теоретико-методологічні підходи до сучасних проблем оплати праці [Текст] / В. Д. Лагутін // Економічна теорія . – 2010. – № 1. – С.29-38

4. Манів З.О., Луцький І.М. Економіка підприємства [Текст]: навч. посібник. / З.О. Манів. – К.: Знання, 2004. – 580с.

5. Сідун В.А., Пономарева Ю.В. Економіка підприємства [Текст]: Навчальний посібник: Вид. 2-ге, перероб. та доп. / В.А. Сідун, Ю.В. Пономарева – К.: Центр навчальної літератури, 2006. – 356с.

6. Гетьман О.О. Економіка підприємства [Текст]: Навчальний посібник для студентів вищих навчальних закладів / О.О. Гетьман, В.М. Шаповал. – Київ: Центр навчальної літератури, 2006. – 488с.

7. Гринчуцький В. І., Карапетян Е. Т., Погріщук Б. В. Економіка підприємства [Текст]: Навчальний посібник. / В.І. Гринчуцький, Е.Т. Карапетян, Б.В. Погріщук – К.: Центр учбової літератури, 2010. – 304 с.

8. Примак Т.О. Економіка підприємств [Текст]: Навчальний посібник. / Т.О. Примак – К.: Вікар, 2001. – 178с.

9. Матюха М.М. Економіка праці та соціально-трудові відносини [Текст]: Навч. посібник для дистанційного навчання. / М.М. Матюха. – К.: Університет "Україна", 2007. – 306с.

10. Шваб Л.І. Економіка підприємства [Текст]: навч. посібник для студентів вищих навчальних закладів. 4-е вид. / Л.І. Шваб. – К.: Каравела, 2007. – 584с.

11. Про оплату праці [Текст]: Закон України від 24.03.95 р. № 108/95-ВР // Відомості ВРУ. – 1995. – №17.

12. Мурашко М.І. Менеджмент персоналу [Текст]: Навч. посібник. – 3-тє вид., випр. і доп. / М.І. Мурашко. – К.: Т-во "Знання", КОО, 2008. – 435с.

13. Гадзевич О.І. Оплата праці в умовах ринку: теорія та практика [Текст]: Навч. посібник. / О.І. Гадзевич. – К.: КОНДОР, 2008. – 400с.

14. Баранов В.В. Проблеми організації ефективного преміювання на промисловому підприємстві [Текст] / В.В. Баранов // Наукові праці КНТУ. Економічні науки. – 2010. – №17. – С.34-38

15. Савельєва В.С., Єськов О.Л. Управління персоналом [Текст]: Навч. посібник. / В.С. Савельєва, О.Л. Єськов. – К.: ВД "Професіонал", 2005. – 336с.

16. Державний комітет статистики України [Текст] [Електронний ресурс]. — Режим доступу: . http://www.ukrstat.gov.ua/

17. Середня зарплата в Білорусії вища ніж в Україні майже вдвічі [Текст] [Електронний ресурс]. — Режим доступу:

http://news.finance.ua/ua/~/1/0/all/2010/10/30/214894

18. Покатаєва О.В. Шляхи вдосконалення системи оплати праці на підприємстві [Текст] / О. В. Покатаєва, Г. О. Кошулинська // Держава та регіони. Серія: Економіка та підприємництво. – 2010. – №3. – С.138-140

19. Петенко І.В., Петенко А. В. Удосконалення системи оплати праці [Текст] / І.В. Петенко, А.В. Петенко // Вісник Бердянського університету менеджменту і бізнесу. – 2010. – № 1. – С.84-86.

20. Колот А.М. Оплата праці на підприємстві: організація та удосконалення [Текст] / А. М. Колот. – К. : Праця, 1997. – 217 с.

21. Богиня Д.П. Дослідження в Україні проблем економіки праці, демографії, соціальної економіки і політики РВПС НАН України [Текст] / Д.П. Богиня. – К. : «Знання», 2000. – 346с.

22. Доронина О. А. Совершенствование системы оценки и оплаты труда на промышленном предприятии [Текст] / О. А. Доронина // Социально-экономические аспекты промышленной политики. Социально-трудовые отношения и социальная политика в современных экономических условиях. – Донецк : НАН Украины, 2003. – С. 134-141.

23. Цигилик І.І. Організація оплати праці як важливий чинник забезпечення високої ефективності діяльності підприємства [Текст] / І.І. Цигилик // Економіка, фінанси, право. – 2009. – №10. – С.22-24.

24. Колот А.М. Мотивація персоналу [Текст] [Електронний ресурс]. — Режим доступу: http://finance-library.com.ua/article.php?book=47&article=3337

25. Іонова Н.В. Удосконалення системи організації оплати праці Текст] [Електронний ресурс]. — Режим доступу:

http://masters.donntu.edu.ua/2010/iem/ionova/diss/indexu.htm

Похожие работы

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев